,如果假设你今年玩股票是亏损还是盈利,用你每年的平均数算,也可以去用方程算

,如果假设你今年玩股票是亏损还是盈利,用你每年的平均数算,也可以去用方程算$东方通(SZ300379)$ 根据利润表测算一下东方通今年的业绩

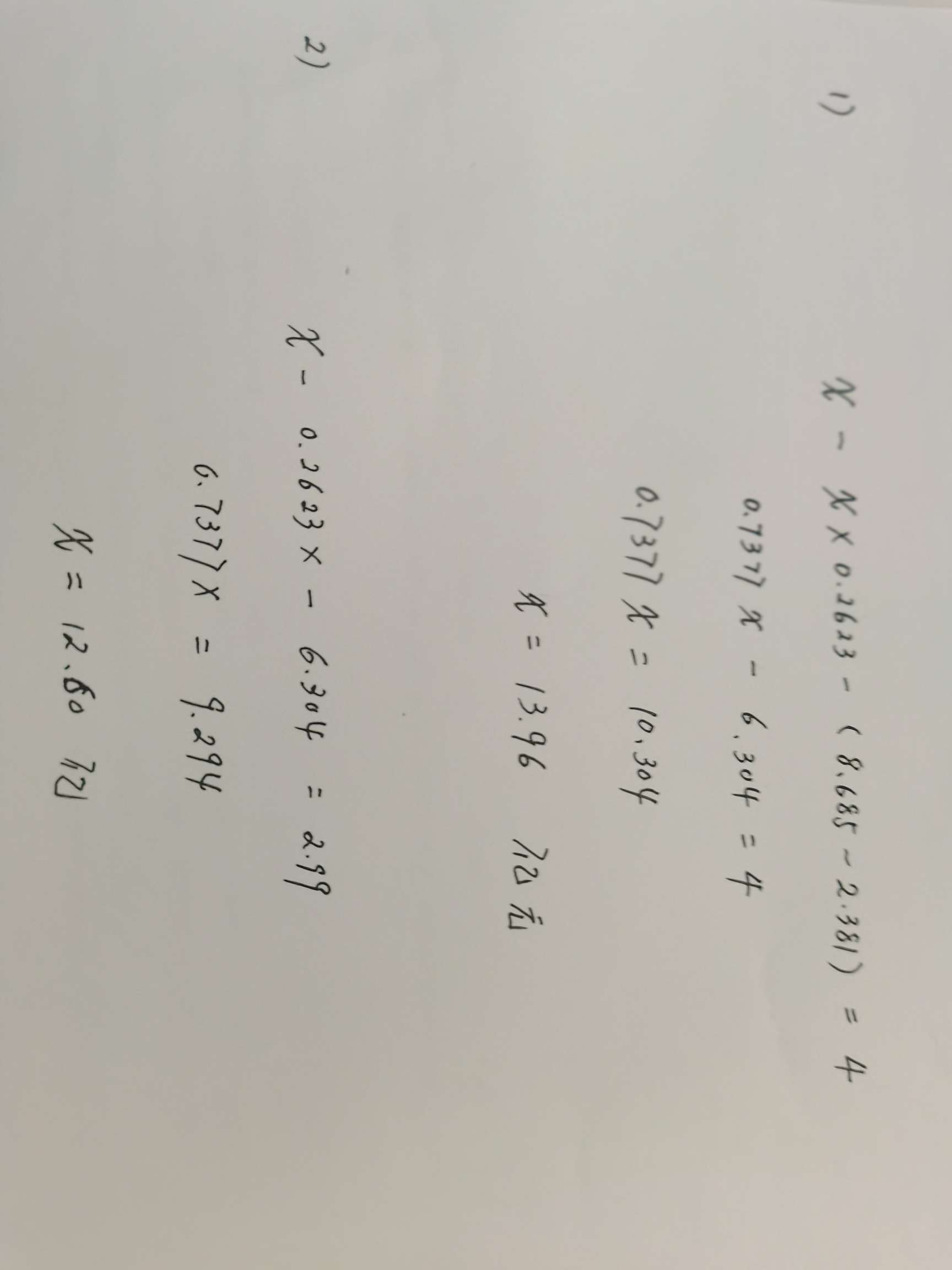

大家知道 ,总销售额减去总成本=利润,假设总成本只随着销售额的销售费用占比而变化,忽略其他营业成本变化而变化,这是最保守最理想情况测算(实际情况营业总成本会随人工成本变化),我们取得销售费用2.381/总营业收入8.685=0.2623 (这个销占比堪比药企高 ),我们做两组数据测算,假设今年销售额(营收)为X

),我们做两组数据测算,假设今年销售额(营收)为X

1 完成四亿利润,也就是所谓的行权条件,需要多少销售额

X-0.2623X-(8.685-2.381)=4

X=13.96 (亿元)

2 某券商研究报告预测今年利润2.99亿元需要的销售额

X-0.2623X-(8.685-2.381)=2.99

X=12.60 (亿元)

券商报告预测今年销售额12.15亿元的前提下产生2.99亿元利润,和我保守预测12.6亿元差距不大,可见只要稍微有点财务知识,会看利润表的人都可以用一元一次方程推算出来,券商的报告没一点点含金量,只要四五年级的小学生都能摆这样的方程。

关键的关键还是东方通的销售额 一季度只营收3700万,二季度从公开的招标信息推测 也好不到哪里去,有网友说 他们业绩集中爆发会第四季度,我承认 他们四季度业绩是不错,但是在今年宏观经济环境下 今年还会四季度超高业绩吗 我表示严重怀疑。顺便提一下,IT公司每年四个季度业绩特点是Q1最差 因为春节前后一个半月基本没单,二三季度平稳 四季度略高 ,起伏不会很大,像东方通这种去年四季度冒出来六亿营收,占比全年营收60-70%,是非常罕见和不正常的,不信,可以拿二十家IT公司最近三年每个季度业绩占比 做个表格对比,股友自己去分析。

我的预判结论是东方通今年不可能完成13.96亿元的营收行权方案,12.60亿元的券商报告预测都不可能完成,我的预测变量是销占比,是最保守测算,实际情况更复杂,现在企业员工成本年年上涨 因为社保医保缴费这块 每年增长幅度就是8-10%,员工不长工资 企业成本都会每年随社保增加5-6%。

券商报告没一点点技术含量和含金量,我水平 写的这些内容都实实在在,有理有据,比券商高大上的报告都说得准