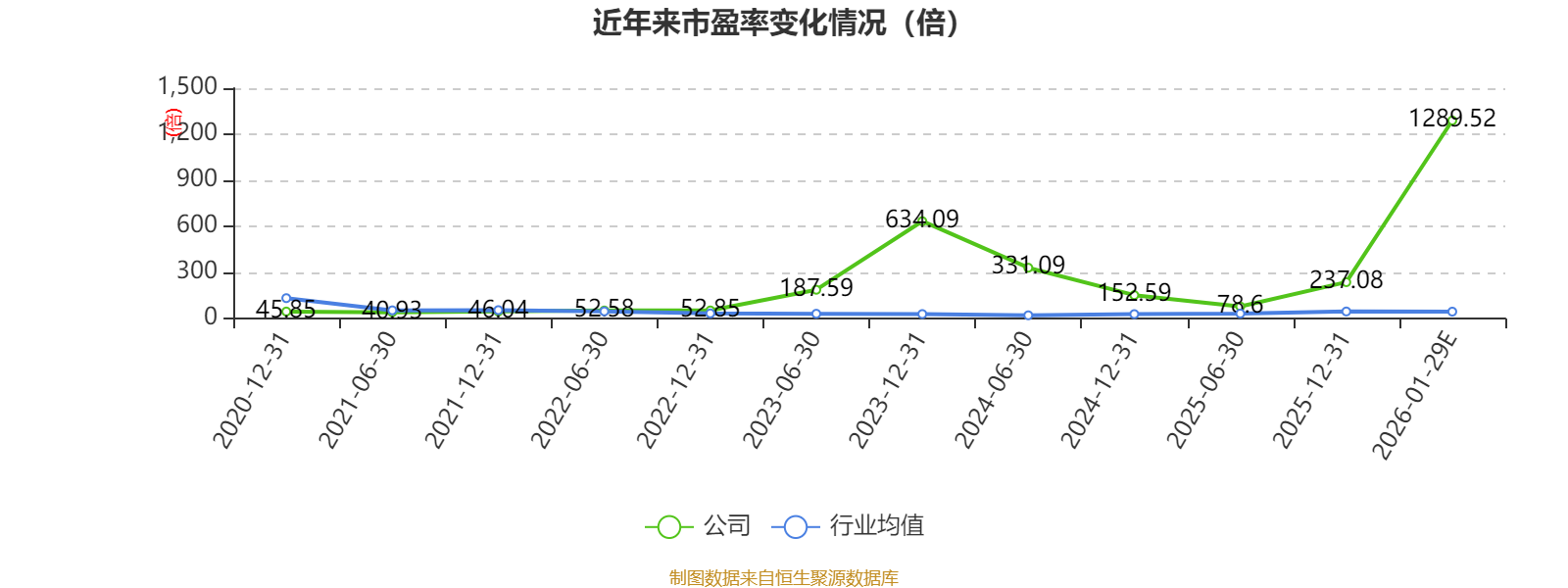

中证智能财讯天银机电(300342)1月29日晚间披露2025年度业绩预告,预计2025年归母净利润1500万元至2000万元,同比下降77.88%-83.41%;扣非净利润预计1200万元-1700万元,同比下降75.91%-83%。以1月29日收盘价计算,天银机电目前市盈率(TTM)约为1105.3倍-1473.74倍,市净率(LF)约14.1倍,市销率(TTM)约25.21倍。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司从事冰箱压缩机用配套产品、雷达与航天信息化装备中软硬件集成设备的生产和销售。

据公告,业绩较上年同期大幅下降的主要原因为: 在复杂多变的经营环境下,公司坚持技术驱动与精益管理,双主业“冰箱压缩机零配件”和“雷达与航天电子”发展根基稳固,但短期内公司财务业绩承受了较大压力。

1、天银机电本部(冰箱压缩机零配件业务):受2024年国家“大规模设备更新和消费品以旧换新”政策对需求的显著拉动,部分市场消费被提前释放;叠加全球主要经济体增长动力趋缓、贸易壁垒等因素,终端外需市场呈现疲软态势且间接对公司出口业务造成了不利影响,从而给公司2025年冰箱压缩机零配件业务造成一定不利影响。

2、华清瑞达(雷达射频仿真业务):所涉业务招投标竞争日趋激烈,公司相关客户仍在进行大规模延伸审计工作,可预见客户对于项目报价、合同签订、型号审价的合规性要求有越来越严格的趋势,对于降低成本的需求越来越急迫,导致公司2025年度的利润及回款均受到较大影响。

3、上海讯析(超宽带信号捕获与分析系统业务):2025年度客户侧相关流程普遍延长,加之新项目招标、既有合同执行进度放缓导致本年销售业绩不及预期;为应对单一客户群带来的周期性波动,并开拓新的增长点,公司战略性加大了在市场开发与销售端的资源投入,短期内加剧了利润压力。

4、天银星际(恒星敏感器等航天业务):2025年国家大力支持航空航天产业发展。在此背景下,国内低轨互联网卫星星座建设计划明显提速,发射活动日趋密集,为产业链上游带来了确定性的市场机遇。因此,天银星际2025年内的销售额、订单量及净利润均较去年同期有大幅度提升。

5、报告期内,公司根据《企业监管风险提示第8号——商誉减值》及相关会计政策等规定,基于谨慎性原则,结合子公司的实际经营情况,经与会计师事务所及评估机构进行沟通后初步判断,公司收购子公司所形成商誉存在进一步减值迹象,公司报告期内计提商誉减值准备预计为350万元至600万元。商誉减值准备最终金额将由公司聘请的专业评估机构及审计机构进行评估和审计后确定。

6、报告期内,公司非经常性损益对净利润的影响金额预计约为258万元,主要系计入当期损益的政府补助及捐赠影响。

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

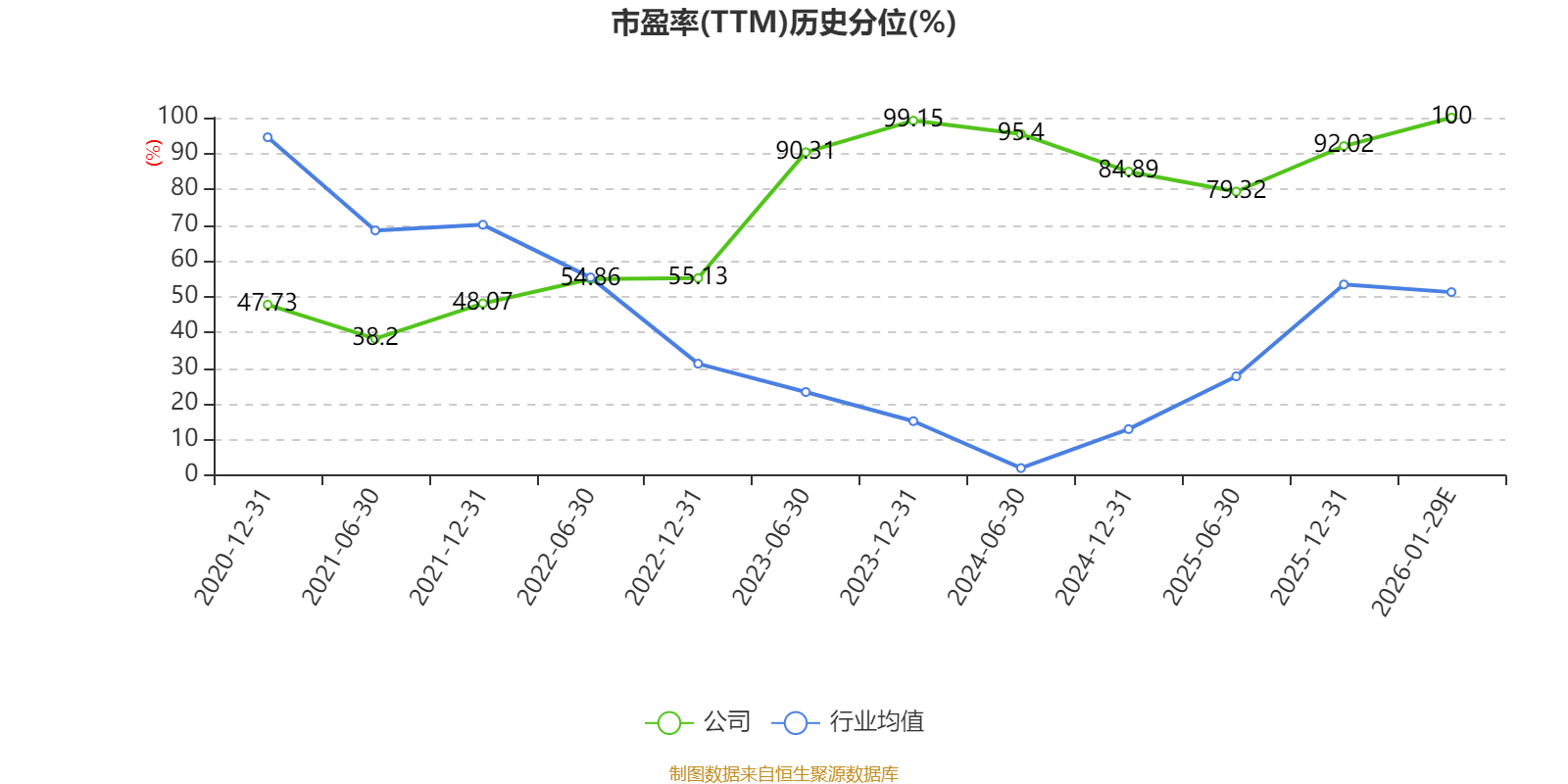

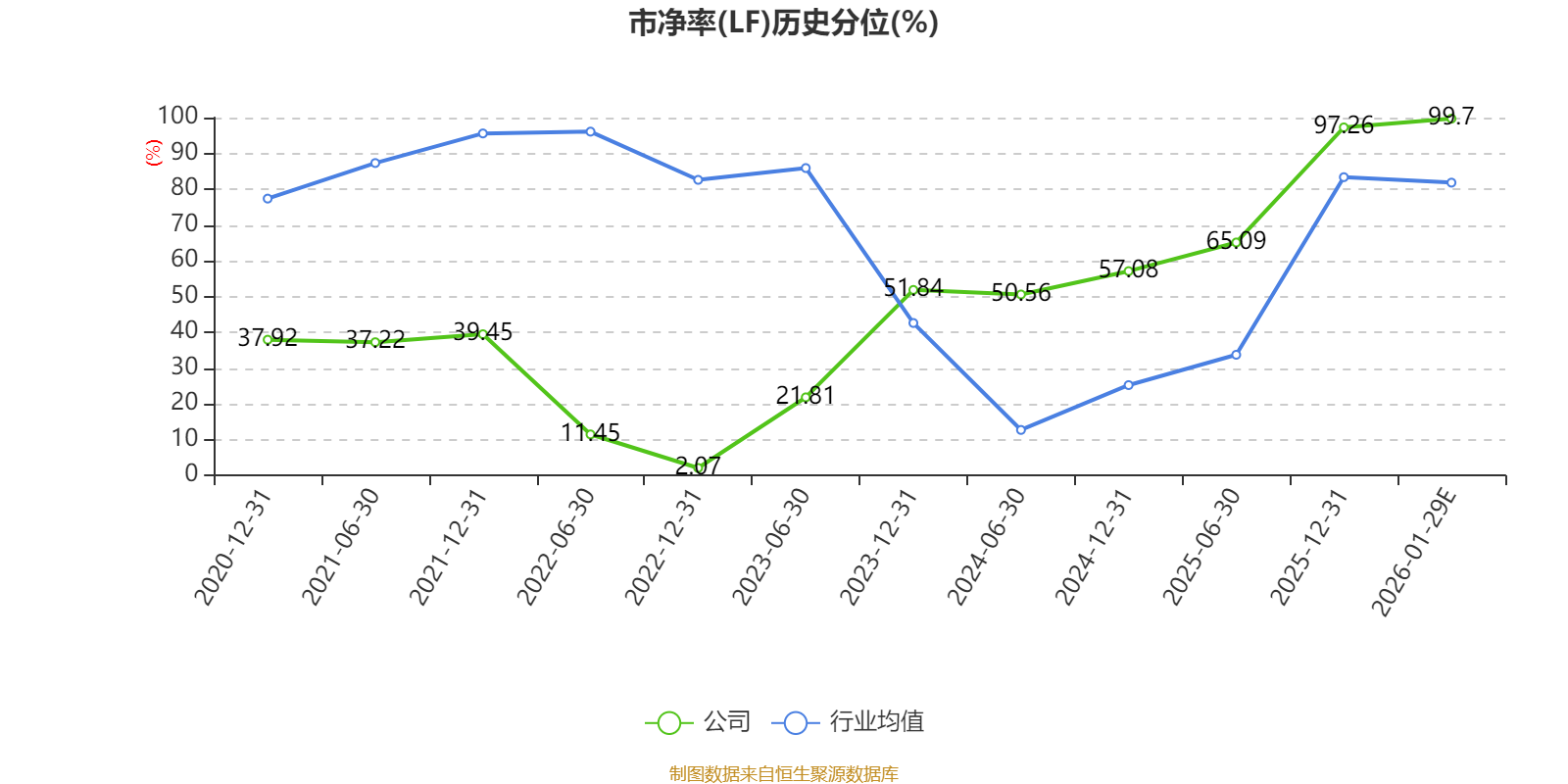

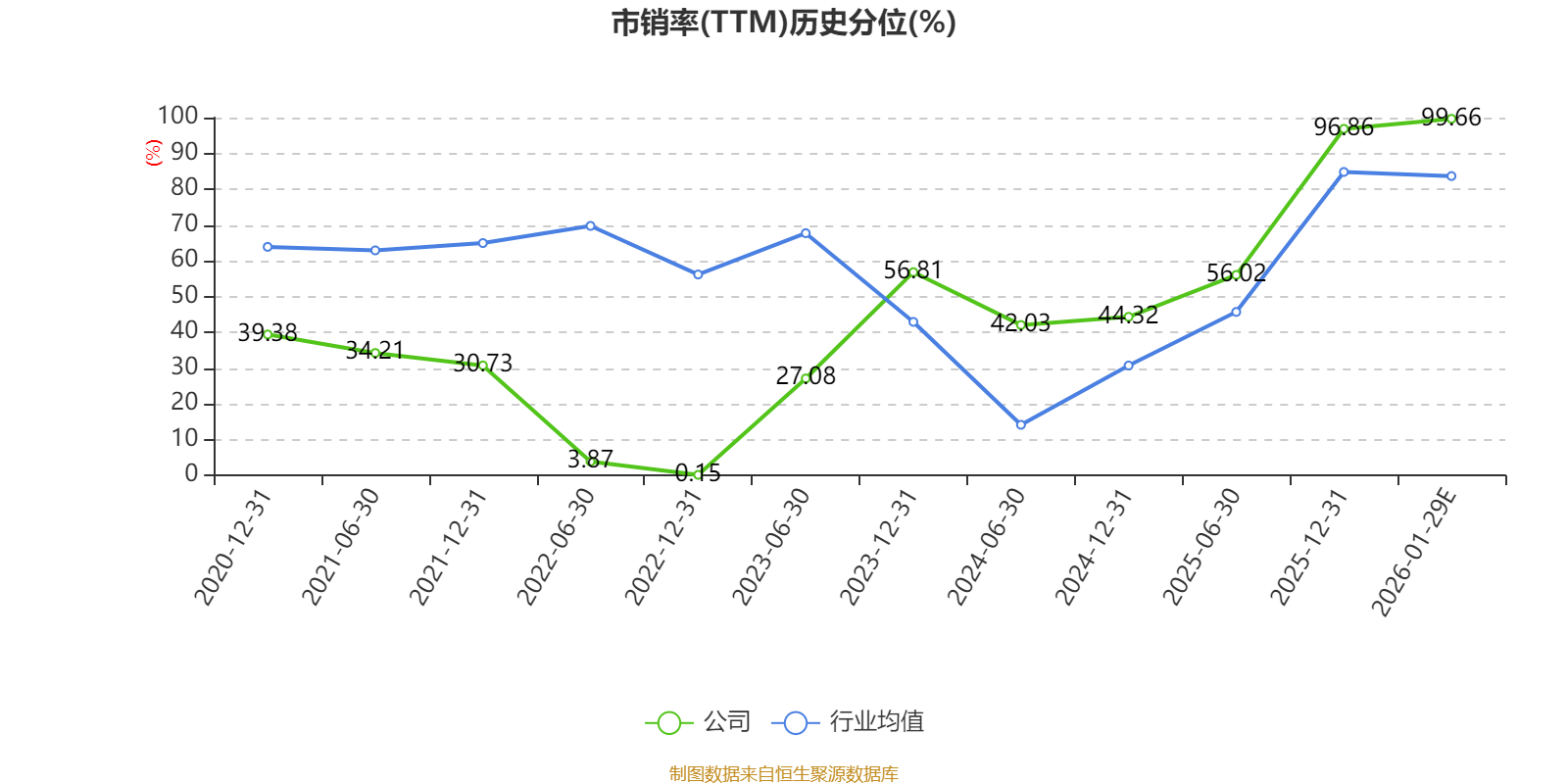

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。