一、星敏

天银机电三个板块,空调压缩机、雷达和星敏。

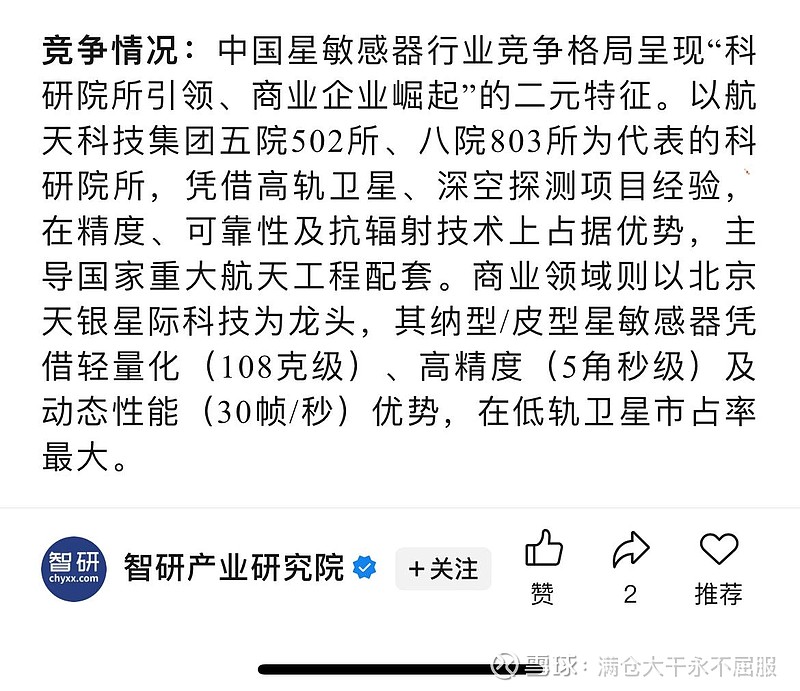

核心看点就是星敏,可以简单将其理解为卫星的“眼睛”,国内能做厂商的不多。502所、803所和天银机电子公司天银星际,同时502所803所主要是高轨卫星用,低轨商业互联网卫星星敏几乎被天银星际垄断。

(第三方研究机构分析)

二、天银星际

天银机电24年经营情况如下,主业在冰箱压缩机和雷达业务,全年营收10亿,净利润1亿。24年星敏业务机会可以忽略不计。但25年主业表现比较拉跨,从以往股价看,这块能估值30-40亿。

所以我们主要聊一下这个子公司天银星际。

(1)股权方面,天银机电持有天银星际69%的股权。有两个小股东,邢,荷塘投资。

怎么持股才69%?不能收到100吗?那还真不行,这31%的股权出得不冤,收回来才真的是完蛋了。

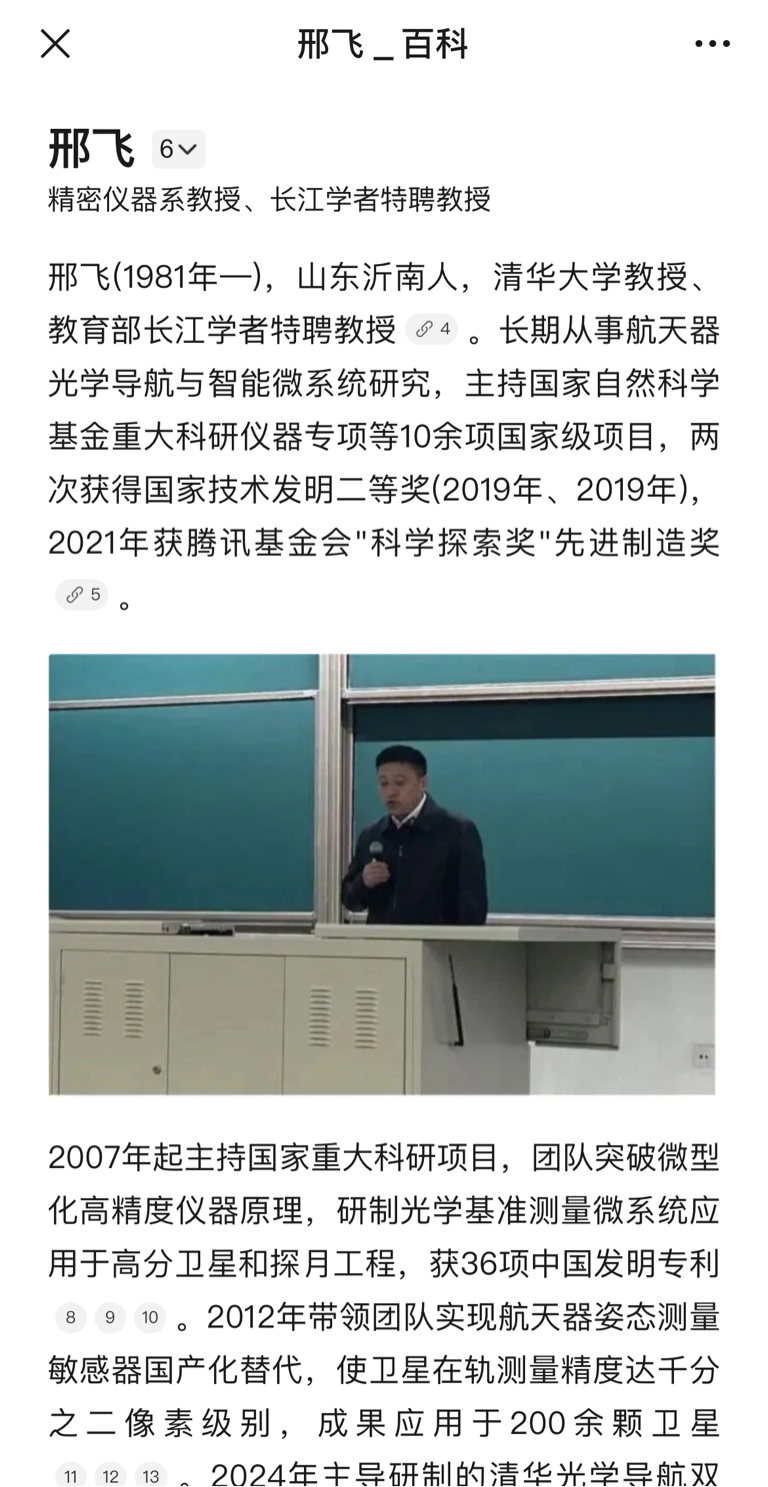

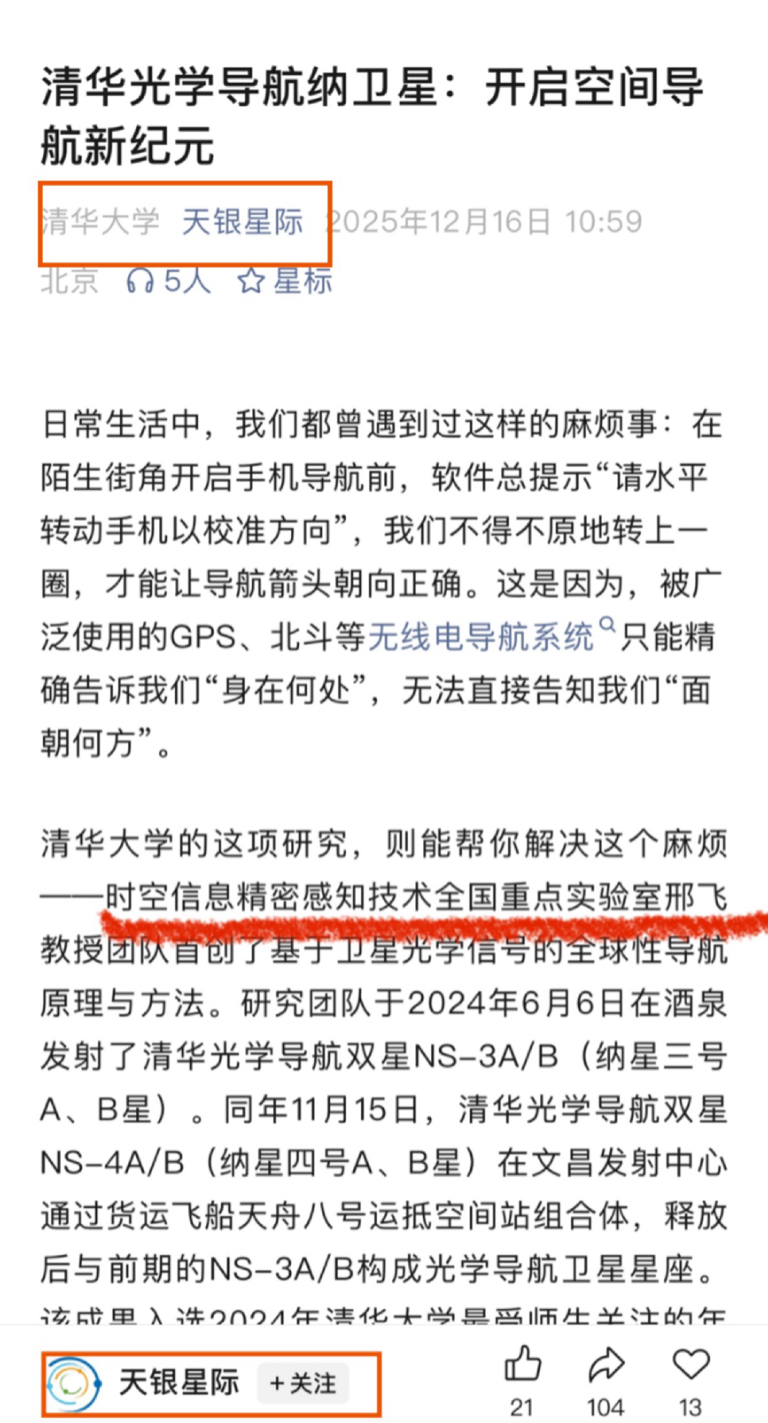

二股东邢教授、三股东荷塘投资都是清华背景,核心技术就是这来的。

注:特聘教授是仅次于院士的头衔了,邢教授81年人,很可能再升一步。

荷塘投资,荷塘月色,你看这名字,一听就很清华。

(字不能完全显示,具体自己去查)

(2)主要产品

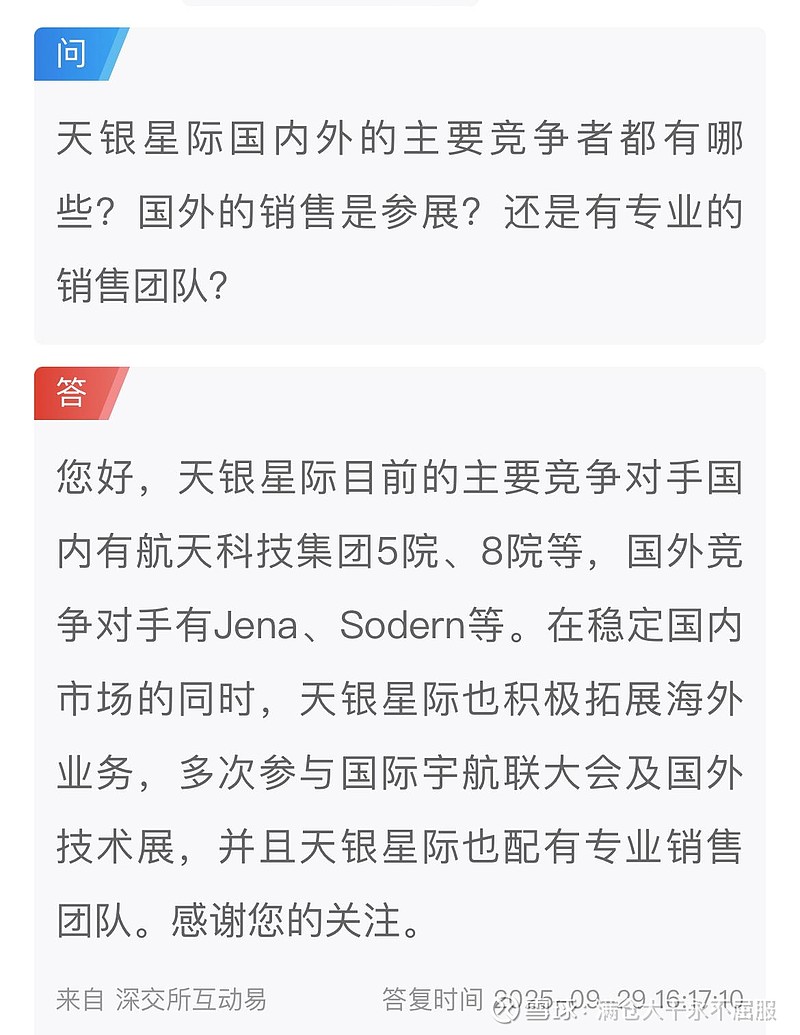

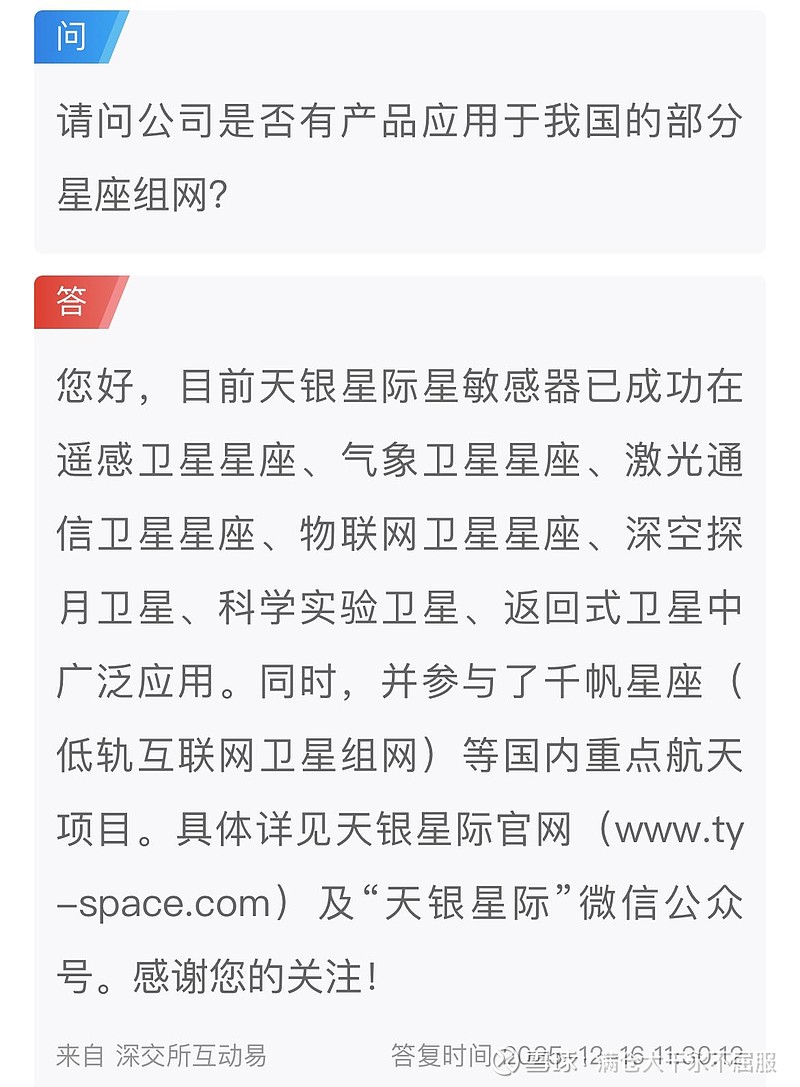

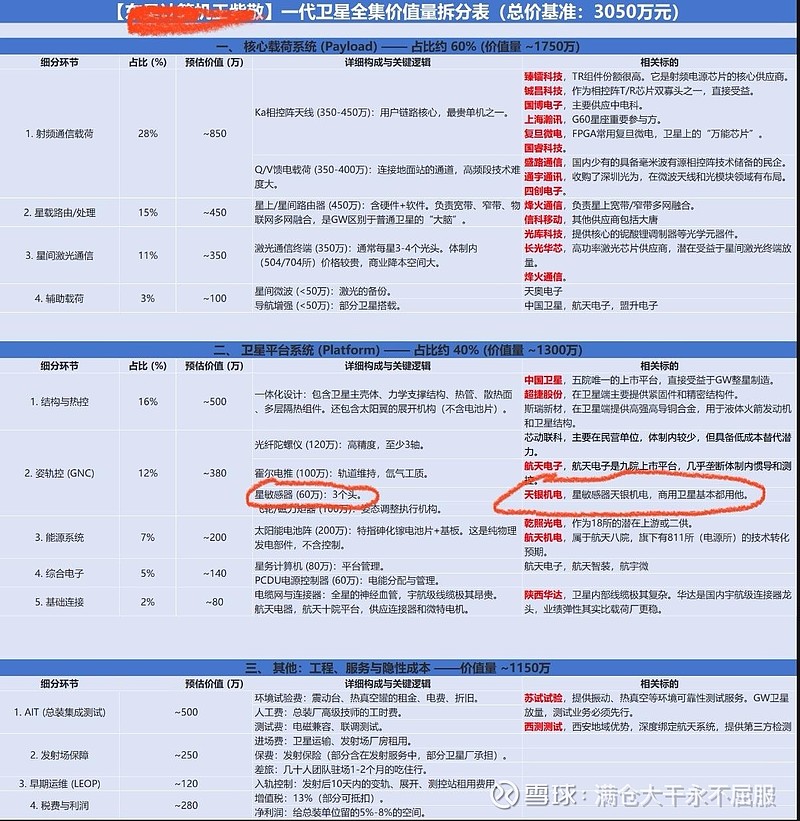

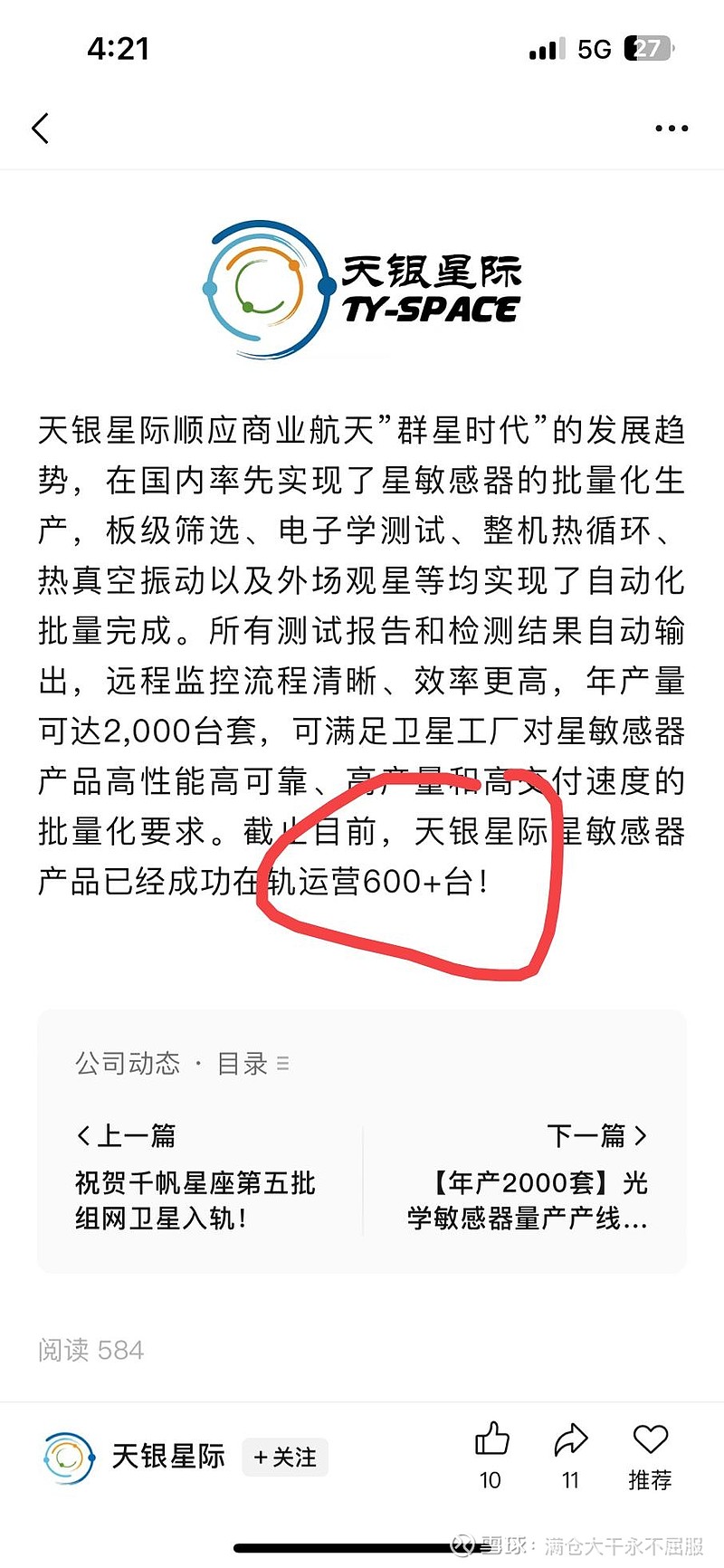

天银星际的星敏产品在商航上的应用还不错,广泛应用于星座组网,是“必不可少”的重要构成,看看董秘介绍。

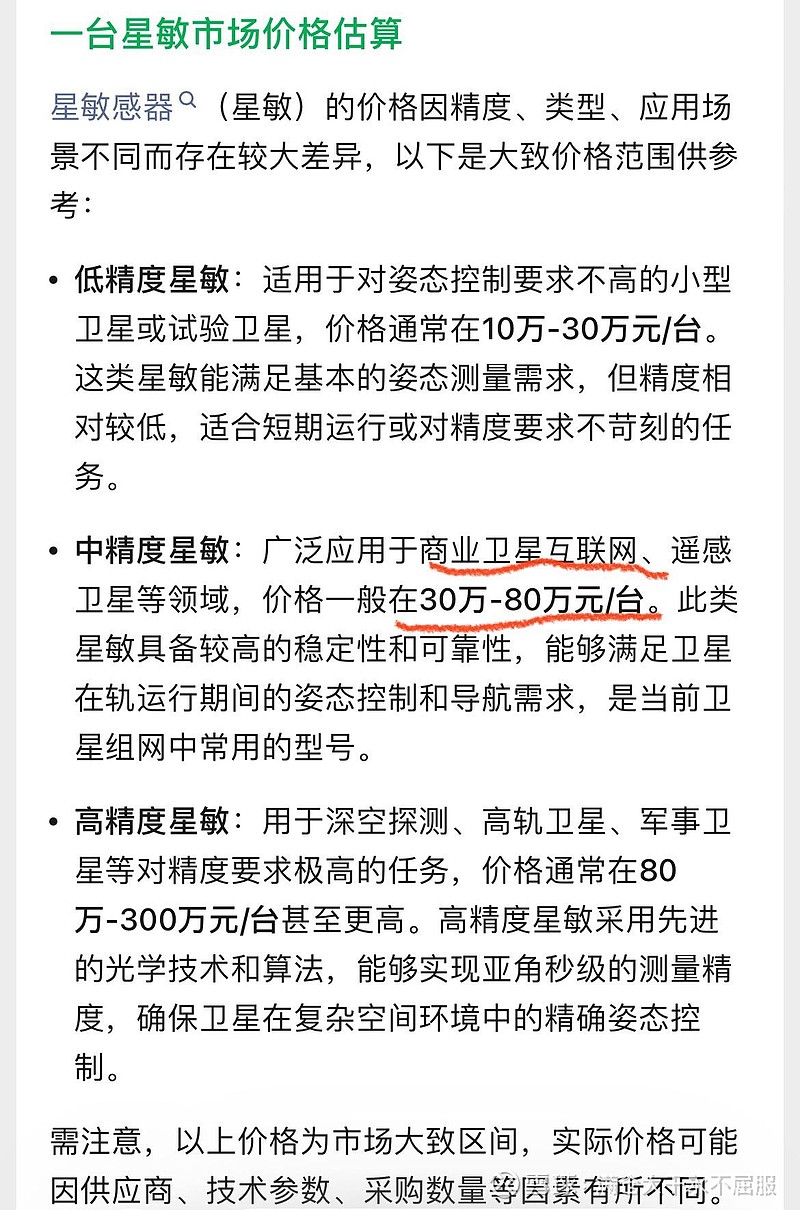

产能目前是2000台一年,看情况目前不是满产状态。价值量如何呢?有网友指出25年上半年,天银星际营收1400万,上半年销售100台左右,故而均价14万左右。这个观点不少人反驳,因为确实有证据表明有的招标信息显示单台星价格远不止14万。

不同规格星敏价格差异很大,取决于精度要求,低轨互联网卫星星敏价格应该不低,用14万计我觉得也低了点。

专业研究员拍的20万一颗,为了估值客观谨慎一点,我们就用20万来估。

这里又引出一个新的问题,一颗卫星用几台星敏?主流回答是一代星1-3台,二代星7台,现在国内主要是一代星。也是为了客观审慎起见,我们就拍一颗卫星2台。

(3)财务情况

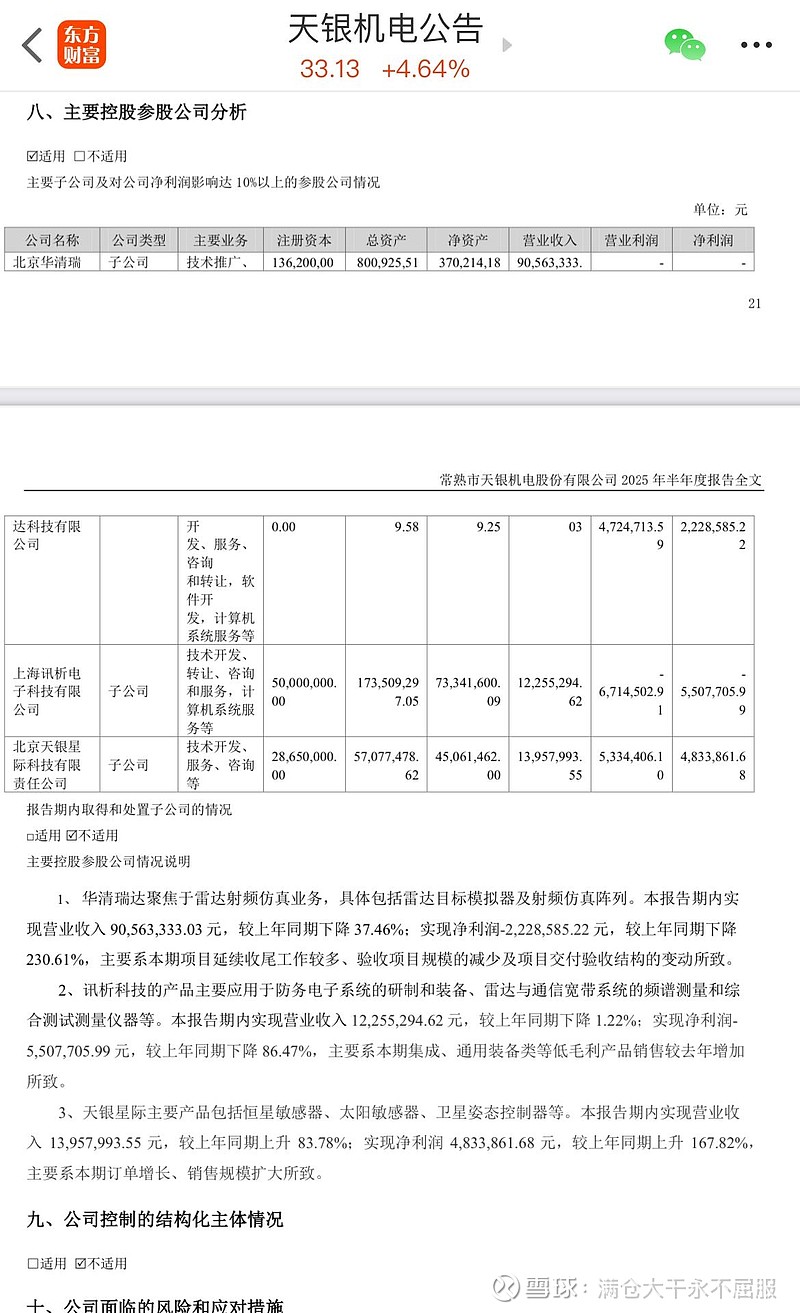

天银机电中报披露,天银星际25上半年1400万营收,净利润500万。净利润率500/1400=35%,很高。

整体规模还比较小,但增速很不错。

没有披露上半年的销量情况,这里只能估算一下,天银星际今年初(1月1日)在轨550+台,今年6月份天银星际公众号发的,在轨数已到600+台。(所以才有前面球友说上半年销售100台左右)

再看看今天发的,截至26年1月1日,在轨1000+台。由此推测下半年卖了400台,也是大爆发了。一颗卫星2台,对应200颗左右卫星,和各星座数据对得上。星座也是下半年爆发,目前在轨200+的数量,如下图。

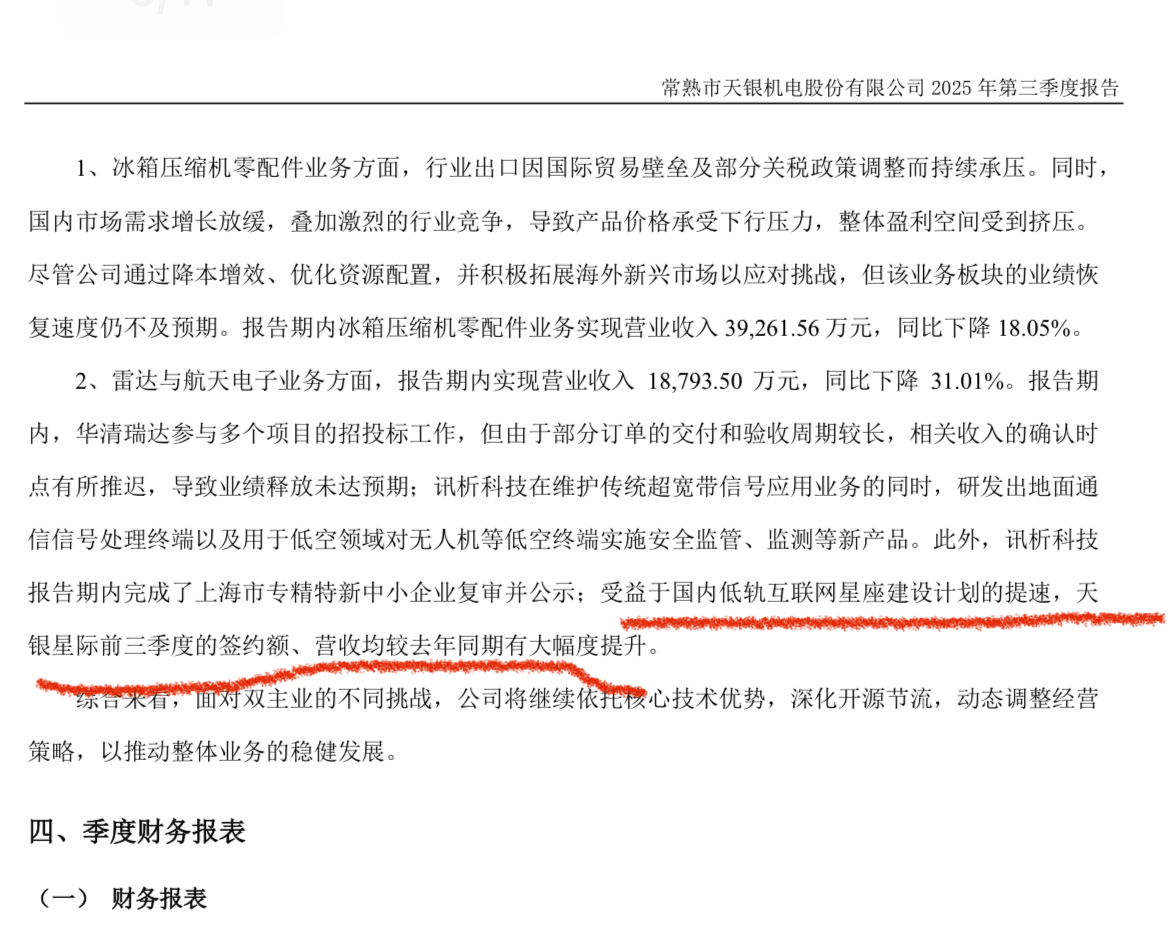

三季报也说了,最新的业绩来自于低轨互联网星座加速,证明了:天银星际实打实的直接受益于商业航天。

(4)2026年

26年星座组网加速,预计1200到1500颗卫星,一颗两台,我们就算2500台星敏的需求,价值量2500×20=50000万,利50000×0.35=17500,归母17500×0.69=12075万。

这么一算,今年也是上百倍的pe,有点贵?

三、预期

股价是对未来的反应,现在不买,难道等业绩出来再买?

商业航天星辰大海,用26业绩来估可能就错失大好行情。

去年12月,文昌论坛(官方论坛,领导出席那种)上,星网、千帆计划28年发射低轨互联网卫星7600颗。毛估一下,三大星座28年卫星发射数量能上万。

粗略拍一下吧:1万颗×2台×单价20万=40亿,净利润40×0.35=14亿,归母14×0.69=9.66亿。

星敏是低轨互联网卫星“必不可少”的组件,考虑其成长性、单一市场格局、高净利率水平,姑且给30-50倍pe,对应300到500亿市值。

四、其他

(1)军品业务其实不差的,去年收入近4亿,毛利率30%,前面写的冰箱+雷达值30-40亿可能有点保守。

(2)子公司上海讯析也不错的,这里不展开了。

(3)有一个非常大的产业发展预期差,星链现在用的是二代卫星,国内肯定也要跟上,到时星敏需求翻倍不止,300亿市值打不住的。