豪华车市场格局正加速调整,BBA呈现“宝马领跑、奔驰承压、奥迪追赶”的分化态势。

宝马是BBA中唯一实现销量正增长的企业。第三季度销量数据显示,宝马全球交付量达到58.83万辆,同比增长8.8%,推动前三季度累计销量至179.59万辆,同比增长2.4%。在近180万辆的规模上,其在北美与欧洲市场的强劲表现,抵消了中国市场下跌的压力。

相比之下,奔驰和奥迪则面临着更大的销量压力。梅赛德斯-奔驰集团第三季度全球销量为52.53万辆,同比、环比分别下滑12%、4%;其前三季度累计销量为160.16万辆,同比减少9%。

奥迪三季度全球销量为39.71万辆,同比下降2.5%;前三季度累计销量为119.11万辆,同比下降4.8%。这意味着,奥迪的销量规模已被宝马拉开超过60万辆的差距。

失守中国市场,价格体系面临冲击

在全球市场回暖之际,中国市场成为BBA共同的挑战。

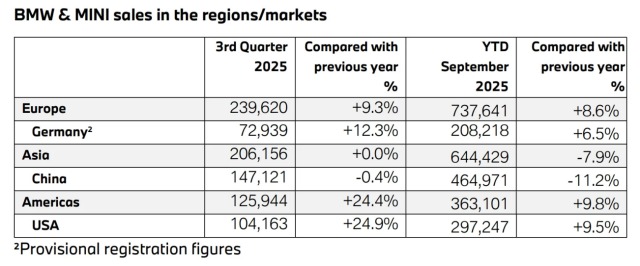

根据宝马披露的数据,今年三季度,宝马在中国市场交付了14.71万辆新车,微降0.4%,前三季度交付量累计下跌11.2%至46.4万辆,中国成为其全球唯一下滑市场。

(宝马分区域销量,来源:宝马官方)

奔驰面临的压力更为明显。三季度,奔驰在中国市场的交付量同比暴跌27%至12.5万辆,前三季度的销量则下滑了18%至41.8万辆。中国仍是其全球跌幅最大的市场。

奥迪虽未直接披露全球口径的在华销量,但合资公司数据显示回暖迹象:一汽奥迪前三季度销量为 5.8 万辆,同比增长 13.5%;上汽奥迪今年 9 月终端销量 5700 辆,同比增长 90%。

一位豪华车经销商曾对21世纪经济报道记者表示:“与其说 BBA 不行了,不如说中国市场的选择更多了。”

乘联分会披露的数据印证了这一趋势:德系品牌的市场份额从2025年1月的18.4%跌至今年9月的14.3%;同时,9月豪华车零售24万辆,同比下降1%;豪华品牌零售份额为10.8%,同比下降0.8个百分点,显示传统豪华车市场面临较合资品牌更大的结构性压力。

BBA价格体系的松动成为核心挑战。在20万至40万元的价格区间,BBA的入门车型受到中国品牌挑战。

在 20 万-30 万元区间,极氪、特斯拉 Model 3/Y等车型,凭借更强的性能或更高的性价比,让 BBA 的入门级轿车和 SUV 失去了“唯一豪华选择”的光环;在30万元以上市场,蔚来、理想和问界通过提供更优的空间、智能座舱和用户体验,直接争夺了BBA核心用户;在70万元以上的超豪华市场,蔚来ET9、比亚迪仰望、尊界S800等车型,开始挑战BBA的顶级车型。

受中国市场影响,宝马在当地时间10月8日宣布下调其全年利润预期。调整后,宝马预计 2025 年全年税前利润将“略低于”去年的 109.7 亿欧元(约合 909.8 亿元人民币),而此前预期为与去年持平。同时,全年息税前利润率预计落在 5% 至 6% 的区间,同样低于此前设定的目标。

宝马表示,高于预期的关税成本以及对本地经销商提供的财务支持,共同影响了其修订后的业绩展望。

混动支撑当下,纯电决胜未来

BBA 的电动化路径正呈现出三条不同的轨迹:宝马领跑,奔驰猛攻,奥迪务实调整,但核心共识是“押注纯电反攻中国市场”。

在德系阵营中,宝马的纯电转型更为领先。前三季度,其纯电车型累计交付 32.3 万辆,同比增长 10%。

慕尼黑车展上,宝马展示了新一代纯电战略的开端——新世代宝马 iX3。该车基于全新电子电气架构,设计高度还原 Vision Neue Klasse X 概念车。海外版将于年底在欧洲启动交付,中国版将在年内亮相,并于2026 年实现国产。作为新平台的首款量产车,宝马iX3 搭载108度大圆柱电池,CLTC续航里程超过900 公里。

梅赛德斯-奔驰则发起“史上最大产品攻势”,要直奔电动汽车新时代。其核心战略车型全新纯电GLC瞄准中国豪华纯电SUV市场,长轴距版将于明年上市,将配备领航辅助驾驶并接入字节跳动“豆包”AI大模型。

为补齐智驾能力,奔驰正在中国构建合作生态。今年9月25日,奔驰宣布与本土智驾公司Momenta联合开发的新一代智能驾驶辅助系统即将发布;同日,奔驰斥资13亿元获得千里科技3%的股份,成为千里科技的第五大股东。

产品规划上,奔驰宣布电动版GLB与GLA将于2026年亮相,并承诺在2027年底前推出至少40款新车型。

奥迪的纯电策略则更显务实。2025 年 6 月,奥迪首席执行官高德诺宣布调整电动化战略,不再坚持 2033 年全面停售燃油车的计划。这并不意味着放弃电动化,而是转向“长期电动目标与灵活产品组合”的平衡之道。

奥迪的纯电未来,押注在两大平台上。其一是与保时捷共同开发的 PPE 豪华纯电平台,该平台的首款中国专属长轴车型——奥迪 Q6L e-tron 已正式亮相;其二则是大众集团未来的核心——SSP平台,它被奥迪视为“软件定义汽车”的终极解决方案。

当前混动市场仍是重要支撑。

今年第三季度,宝马集团新能源车销量同比增长 8% 至 15.2 万辆。在其纯电车型销量同比微降 0.6% 的背景下,这意味着这一增长主要由插电混动车型驱动。

奔驰同样依靠混动市场,同期交付9.6万辆混动车型,同比增长 10%。

但中国市场已度过“增程大年”,纯电增势正超越混动。据乘联分会统计,今年9月,纯电动市场(批发)同比增速达32.4%,显著高于插混和增程的8.4%与8.7%。

随着BBA集体加码纯电产品,这场决定未来格局的战役已在中国市场全面展开。