$宜安科技(SZ300328)$ 对!就是合同负债的增长:报告显示,公司的合同负债增长了69.85%。合同负债主要反映企业已收或应收客户对价而应向客户转让商品的义务,例如预收的货款这些。这一指标的大幅增长,通常意味着公司在手订单增加,对未来的营业收入是一个积极信号。

这样吧我再详细就合同负债大幅增加打个详细说明补订吧:

轻量化材料产能提升公司华南首台JSW3000T镁合金半固态触变成型机已在三季度顺利投产。这台全球领先的设备专注于镁合金复杂构件的高强度、轻量化生产,在消费电子、汽车零部件等领域有广泛应用,很可能吸引了客户下单并支付预付款。再者液态金属业务放量公司自主研发的锆基液态金属材料已实现批量生产,广泛应用于折叠屏手机(华为已实锤、苹果实而不宣)、折叠屏电脑的精密结构件以及医疗微创手术器械等高端领域。这部分业务的扩张直接贡献了订单增长。

合同负债的增长也揭示了公司未来业绩的潜在动力新兴领域拓展,特别是宜安凭借其在半固态成型技术和非晶合金(液态金属)领域的优势,(我相信两市之中目前为止不认第一没有人敢胆认第二了。)积极拓展具身机器人部件攻关项目。公司的镁铝合金和液态金属材料在机器人轻量化结构设计和关节技术方面具备应用可行性,这可能已成为客户预付货款看好的未来增长点。

总而言之,宜安科技三季报合同负债的增长,并非来自偶然的非经营性业务,而是集中在其核心的镁合金、液态金属等新材料主营业务上。这得益于公司在轻量化材料产能的提升以及液态金属在消费电子等领域的批量应用。

以上紧代表个人意见不构成买卖依据欢迎讨论!

* **市场信心体现**:合同负债的大幅增加,不仅代表了当前的订单储备,也反映了下游客户对公司技术实力和产品竞争力的认可,为后续的业绩增长提供了支撑。

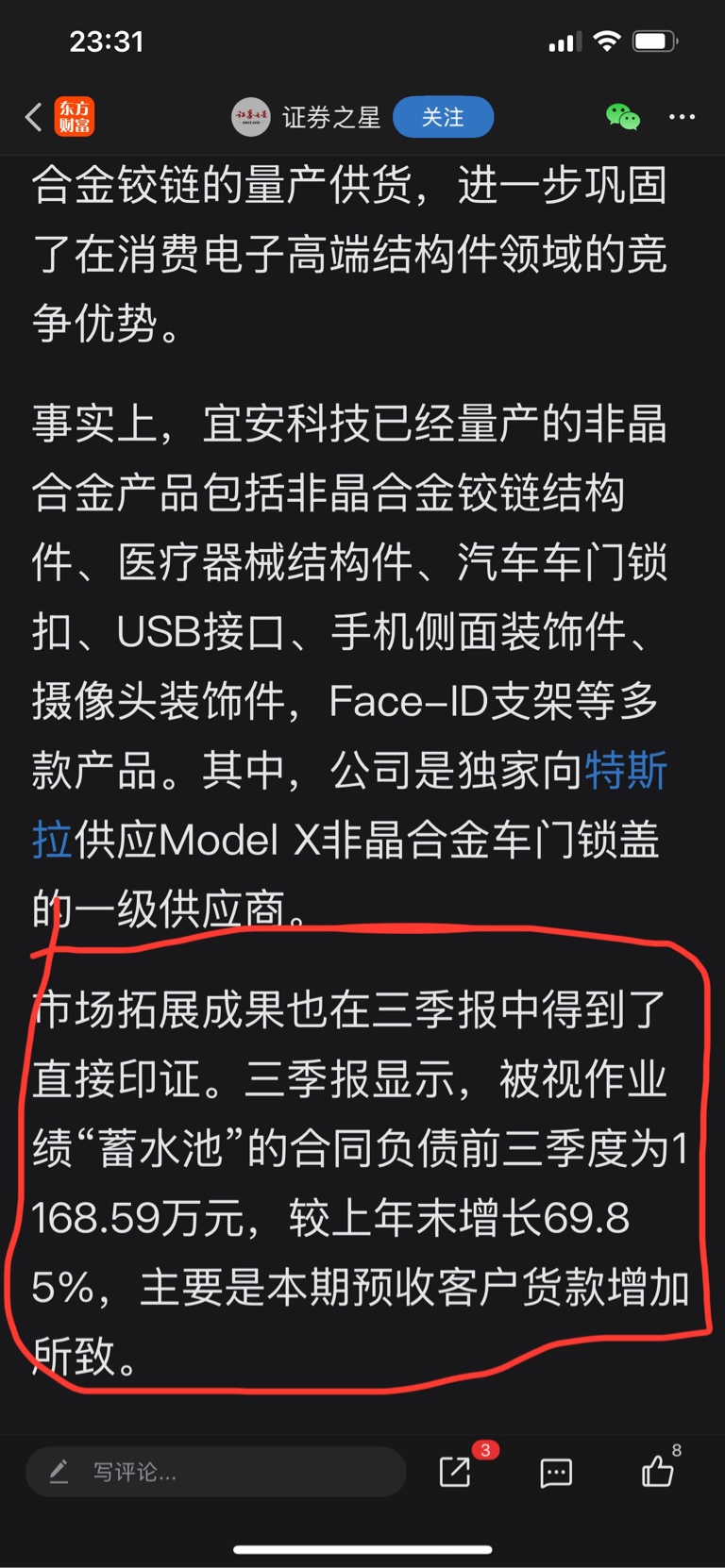

证券之星也印证了我对合同负债的观点