1月30日股价纷纷长阳后,不出意外,被市场称为“易中天”组合的CPO光模块三巨头纷纷交出了强增长的答卷。

当日晚间,中际旭创(300308.SZ)、新易盛(300502.SZ)双双发布2025年业绩预告,加上此前天孚通信(300394.SZ)业绩预告,三家公司去年合计盈利区间锁定在210.81亿元至238.50亿元。

2024年这三家公司合计归母净利润为93.53亿元,相较之下,去年盈利中值(238.50亿元)同比增幅约155%。

股价与业绩齐升。2025年至今,中际旭创、新易盛、天孚通信股价分别上涨428.11%、410.18%和283.88%。

市值合计增长超过1万亿后,2026年,“易中天”的高光时刻能否延续?

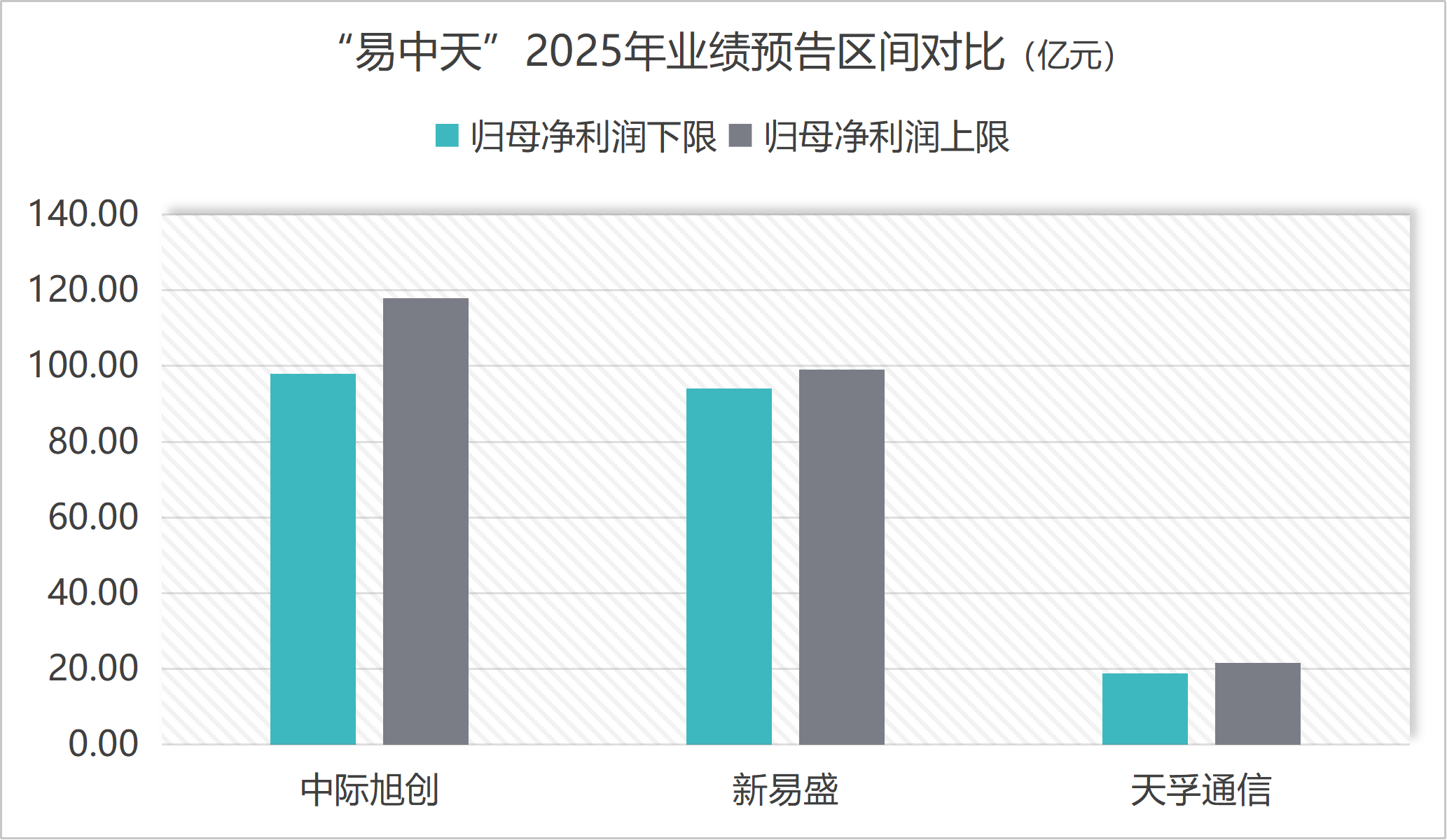

光模块三龙头2025年业绩预告对比(亿元) 制图:界面新闻记者

新易盛逼近“一哥”宝座

界面新闻记者对比两份新鲜出炉的业绩预告发现,竞争格局发生微妙变化,也暗藏玄机。

首先,增势对比,“黑马”新易盛追势强劲。

“光模块一哥”中际旭创业绩预告显示,公司2025年归母净利润预计为98亿元至118亿元,同比增长89.50%至128.17%。业绩增长归因于光模块业务。“受益于终端客户对算力基础设施的强劲投入,公司产品出货较快增长,其中高速光模块占比持续提高。”

此外,中际旭创对限制性股票激励计划、员工持股计划等事项确认股份支付费用,存货及应收账风险计提,汇兑损失分别减少利润2.23亿元、1.13亿元和2.70亿元。但约6亿元的损失在高增长的百亿级利润面前,影响十分有限。

排行第二的新易盛增速更为强劲。公司预计去年归母净利润同比增长231.24%至248.86%,其利润值在94亿元至99亿元之间,离百亿规模一步之遥,已逼近“一哥”规模,其业绩下限与中际旭创预期下限已十分接近。

“公司受益于算力投资持续增长,高速率产品需求快速提升,公司预计销售收入和净利润较上年同期大幅增加。”新易盛表示。

中际旭创业绩上限更高,不过市场对其期待也更高。对比二者盈利中值,市场普遍认为,中际旭创业绩符合预期,而新易盛略超预期。

界面新闻查询发现,此前各机构对中际旭创2025年的业绩预期均超过100亿元,普遍在100亿元至112亿元之间,在预告范围之内。机构对新易盛的业绩预期86.6亿元至95亿元,多低于业绩预告范围。

其次,中际旭创四季度业绩之谜。

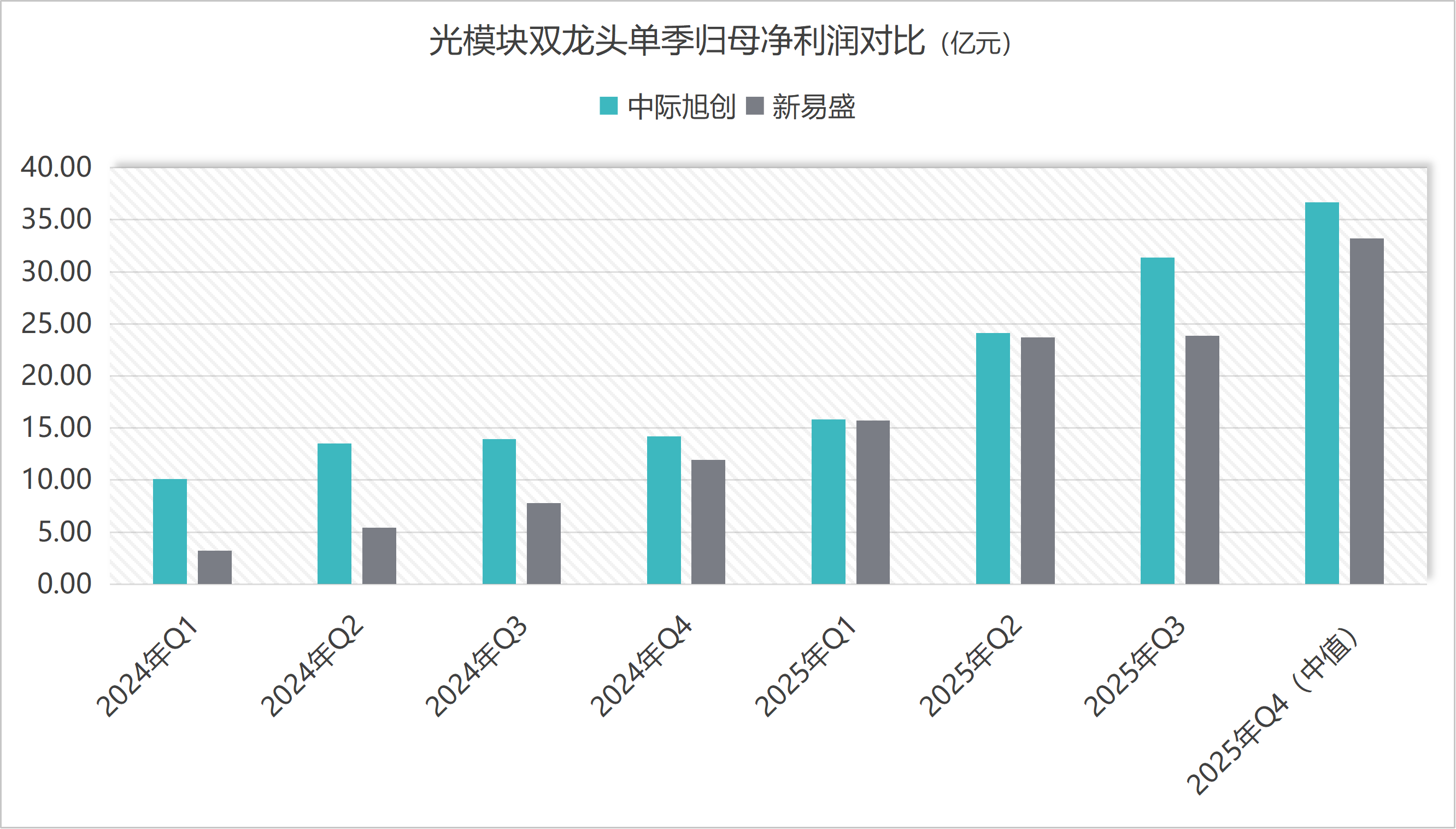

从环比数据来看,二者轨迹各异。

中际旭创四季度盈利区间是26.68亿元至46.68亿元之间,中值为36.68亿元,环比增长约17%,继续刷新单季历史新高。不过在高基数之上,环比增速有所放缓。去年三季度,中际旭创单季净利润33.27亿元,环比增速超过30%。

新易盛在去年三季度因环比增长失速,只有0.63%,四季度重回高增长轨道。公司四季度归母净利润为30.73亿元至35.73亿元,中值较三季度增加约10亿元,增幅约40%。

不过对三季报营收滞涨的解释中,新易盛称是受到了部分产品出货节奏变化影响。因此,或许这些产品营收或计入了四季度之内。

光模块双龙头单季归母净利润对比(亿元) 制图:界面新闻记者

此外,值得玩味的是,中际旭创四季度的业绩预告区间范围相当广,高低值相差多达20亿元,而新易盛差距5亿元。

这意味着,中际旭创对四季度业绩的预期尚不确定,有较大的波动空间,而新易盛相对较为明确。

届时中际旭创年报披露,惊喜或惊吓都有可能出现。

再次,毛利率对比,新易盛或仍领先,中际旭创能否提速。

新易盛盈利能力更强与毛利率相关。2024年和2025年前三个季度,公司销售毛利率均超过40%,尤其2024年四季度至2025年前三个季度,其销售毛利率均在46%之上。

中际旭创销售毛利率是在2025年二季度才站上40%,其趋势也在好转,三季度销售毛利率42.79%为十年新高。其原因便在于高端的1.6T和硅光产品出货量在提升。

从四季度预告区间来看,新易盛销售毛利率仍保持在较高的水平,而中际旭创则不确定了。

中际旭创高层曾表示,“公司毛利率有望进一步上升”。增长原因在于,其一,是800G、1.6T等高端产品需求增长,收入占比持续提升。其二,800G和1.6T产品中硅光比例有望持续提升。其三,良率保持增长。

中际旭创和新易盛是光模块市场绝对的双龙头,而天孚通信虽被同列为光模块三巨头之一,但赛道稍有不同,后者主要是光模块上游的核心器件供应商。

与增长动辄翻倍的其他两家公司相比,天孚通信盈利能力偏弱,公司预期去年盈利18.81亿元至21.50亿元,同比增幅只有40%至60%。

为何市值相差3000亿元?

为何光模块双龙头业绩差距在缩小,但市值却相差超过3,000亿元?中际旭创最新市值7,211.16亿元,比新易盛的4,169.77亿元高出超过70%。

从估值来看,新易盛动态市盈率49.4倍,优于中际旭创的75.8倍。二者估值存在进一步靠近的需求。

市场对中际旭创给出更高的估值也不无道理,这与以下因素相关。

首先,营收规模、市占率带来的龙头溢价。

从营收规模来看,中际旭创长期大幅领先新易盛。2024年中际旭创营收规模238.62亿元,较不到100亿规模的新易盛多出152.15亿元。

在新易盛的追赶之下,去年前三季度二者营收规模缩小至85亿元。全年差距还要看年报数据。

市占率方面,第三方机构Lightcounting数据显示,中际旭创2021年至2024年一直处于全球光模块厂商之首。

新易盛则以黑马之姿,由第七位上升至2024年的第三位。

市占率之首的行业地位也使得中际旭创与北美头部客户的绑定更为紧密。

“龙头溢价”因素之下,中际旭创在2025年末成为新晋主动权益基金的第一大重仓股。1102只主动权益基金重仓持有

相对而言,新易盛也是基金所好,但资金配置比例略逊一筹。

其次,技术储备引发市场估值想象天花板的差异。

中际旭创存在先发优势,市场更看好其前瞻性的技术储备与布局,迭代速度更快,1.6T和3.2T的未来叙事更佳。

中际旭创不仅率先量产800G产品,其1.6T光模块产品同样在2025年率先实现规模上量。市场预期,2026年公司高速光模块继续放量。

在去年三季度的业绩说明会上,中际旭创高管表示:“今年(2025年)三季度,重点客户开始部署1.6T并持续增加订单,未来几个季度1.6T出货量有望持续增长;预计2026-2027年其他重点客户也将大规模部署1.6T。”

该高管还表示,随着客户需求和订单旺盛,公司积极准备芯片等核心物料、扩建国内和海外产能,为2026-2027年的大规模订单交付做好相应准备。

同时,中际旭创硅光能力突出并布局NPO(近封装光学)、OCS(光路交换机)等下一代光互连技术。根据LightCounting预测,硅光技术未来有望逐步替代传统光模块,其在光模块市场中的份额有望从2023年的27%提升至2030年的59%。

中际旭创也表示,800G和1.6T产品中硅光比例有望持续提升。

招商证券认为,800G/1.6T光模块的逐季放量,有望支撑中际旭创2026年利润率及业绩增速;随着2027年高速光模块需求可见度也逐渐清晰。

产能建设方面,中际旭创也在加速布局。公司推进“铜陵旭创高端光模块产业园三期项目”等募投项目,以期提升高端产品产能。公司2025年上半年末在建工程1.11亿元,到三季度末已来到9.80亿元。公司称,原因是待安装设备及厂房基建投入增加。

据透露,800G产线回收期约2-2.5年,中际旭创预估,1.6T与800G产线的回收期差异不大。

远期来看,中际旭创去年12月在互动平台表示:“3.2T产品尚在研发和完善中。”

相较之下,新易盛的800G产品已成为公司业绩支柱,1.6T产品在去年四季度及今年也在持续放量,但技术领域性和产能规模方面,都有所逊色。

新易盛董秘王诚表示,整体需求量级在明年持续保持增加是很清晰的,公司也在加速扩产,但从预期到出货有周期过程。“结合未来订单情况,公司为产能扩充做了充分的准备,预计今年至明年都将会是一个产能持续释放的过程。”

尽管光模块前景一片大好,但“易中天”当前股价已充分反应高增长预期。在股价上涨的过程中,部分股东在减持,也为火热的市场增添一丝隐忧。

中际旭创控股股东山东中际投资控股有限公司(以下简称“中际控股”)在2025年11月20日至2026年1月15日期间通过大宗交易的方式共减持550万股公司股份,减持均价521.73万元/股,合计套现金额28.70亿元。

中际控股减持完成后,其持股比例已降至10.93%。

中际旭创副总裁王晓东在2025年8月27日至11月24日以414.24元/股的均价减持了公司70.86万股,套现金额2.94亿元。

天孚通信董事、副总经理王志弘在2026年1月28日以218.97元/股的价格减持了39.48万股,套现8,644.94万元。公司董秘、副总经理陈凯荣,财务总监吴文太也在1月期间减持了公司8万股。

这些动作或许提示,产业内部人士对当前估值已持谨慎态度。

AI盛宴之下,“易中天”的业绩狂飙,已是确定性事件。2026年“光”依然耀眼,但万亿市值增长后,光模块将进入业绩验证和估值消化阶段,未来股价空间多大,还要看后市是否存在预期差。