从历史周线和公司基本面等多维度分析,能清晰洞察中际旭创当前所处的市场位置以及未来的发展潜力。以下将详细阐述,论证中际旭创处于低估位置且未来上涨空间可期。

一、历史周线分析

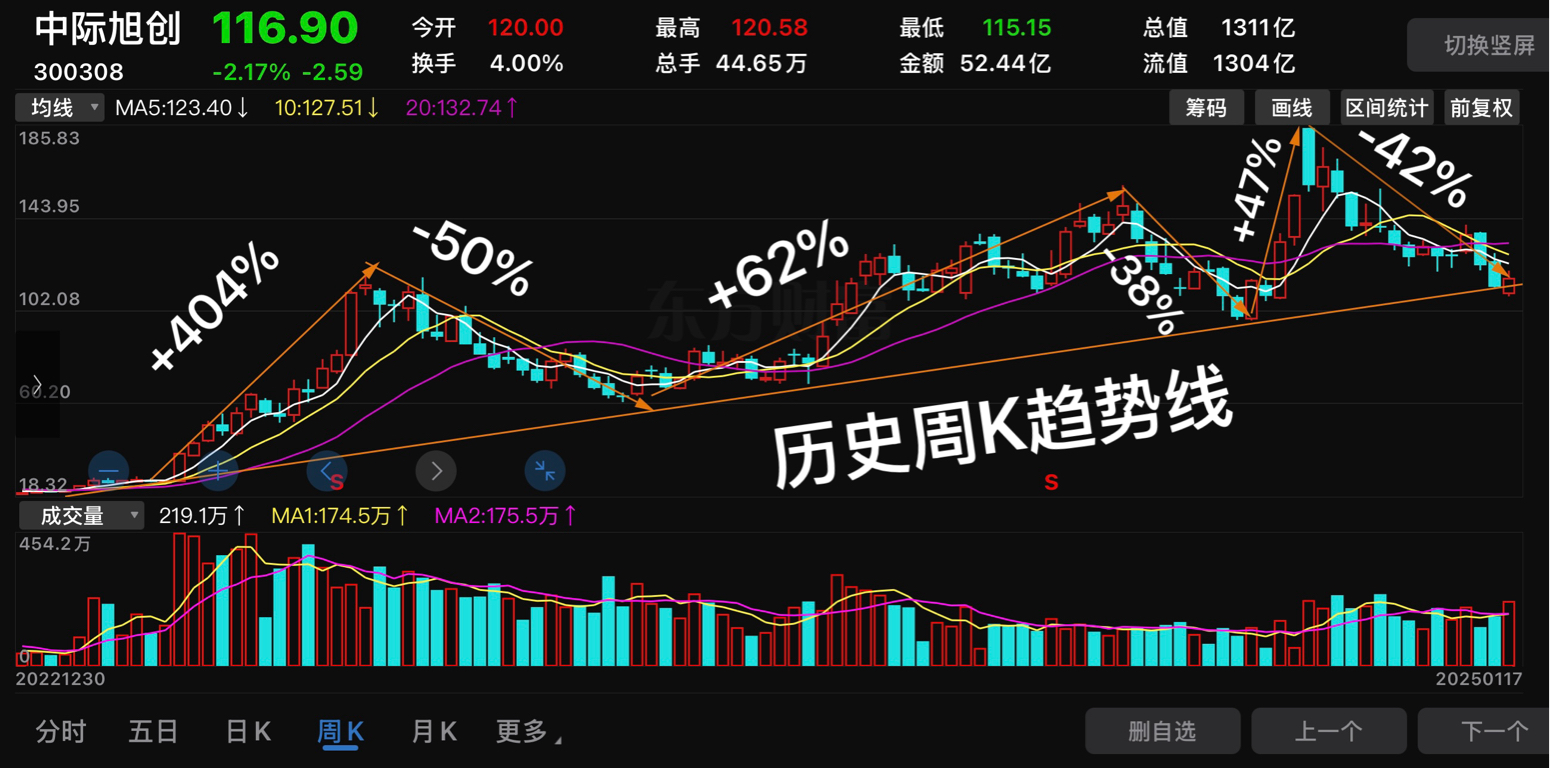

(一)股价波动与回调

复盘2023年10月至2024年10月中际旭创的周线走势,其股价从60元左右强势攀升至185元左右,涨幅超200%,展现出强劲的上升动能。然而,自2024年10月8日触及阶段高点后,股价一路回调,截至2024年12月31日,收盘价为123元,相较于最高点回调幅度超过30%。进入2025年,截至1月18日,股价为118元,回调进一步加深 。这种大幅回调在一定程度上偏离了公司的内在价值,使得股价在短期内具备被低估的可能性,为后续反弹与上涨预留了空间。过往众多类似走势的股票案例表明,当股价经历大幅上涨后的深度回调,若公司基本面未发生实质性恶化,往往会吸引新的资金入场,推动股价再次上扬。(周K图)

(二)长期上升趋势

尽管2024年10月之后股价出现回调,但拉长时间周期,从长期周线视角审视,中际旭创自2023年起整体处于上升通道。2024年的大部分时间,股价都维持在较高价位区间波动运行。以2023年初为起点,公司股价随着业绩增长以及行业利好因素的推动稳步上升,反映出公司长期发展态势良好。此次回调或只是短期市场情绪波动、板块轮动等因素所致,并非公司自身经营状况出现问题。例如,对比同行业其他优质企业,在发展过程中也常出现类似的短期回调,但长期上升趋势依旧稳固。

(三)成交量变化

在股价上涨阶段,成交量显著放大。以2023年10月至2024年10月的上涨行情为例,多个周成交量较之前平均水平翻倍,表明市场对中际旭创的关注度与参与度极高,大量资金积极涌入推动股价上升。而在2024年10月8日之后的回调进程中,成交量逐渐萎缩,显示市场并非恐慌性抛售,更多是前期获利盘的回吐以及短期调整需求释放。当市场情绪逐步回暖,投资者信心恢复,成交量有望再度放大,为股价上涨提供有力支撑。历史数据显示,多数股票在成交量萎缩至一定程度后再度放量,往往伴随着新一轮的股价上升行情。

二、公司基本面分析

(一)财务状况

2024年前三季度,中际旭创财务表现亮眼,实现营收173.13亿元,同比增长146.26%;归母净利润37.53亿元,同比增长189.59%。单季度来看,第三季度实现营收65.14亿元,同比增长115.25%;归母净利润13.94亿元,同比增长104.40%。毛利率水平为33.32%,同比提升1.57个百分点;销售净利率为22.36%,同比提升3.69个百分点,盈利能力稳步提升。从现金流角度,2024年上半年经营活动产生的现金流量净额为9.68亿元,虽同比下降16.23%,但随着业务拓展与运营优化,现金流有望持续改善。与同行业企业相比,中际旭创的营收和利润增速均处于领先地位,展现出强大的盈利能力和良好的财务健康状况。

(二)技术实力

中际旭创在技术研发方面成果斐然,是全球首个推出800g可插拔光模块和1.6t光模块的厂商,也是国内少数能实现800g光模块量产的企业。公司前瞻性布局lpo/cpo/硅光技术,研发投入占营收比重长期稳定在7%以上,近五年累计超30亿元。公司组建了超千名科研精英团队,硕博占比超五成。2025年初,公司在回应投资者关于CPO集成技术的问题时,明确表示已展开预研和技术储备,彰显了公司在技术创新上的敏锐洞察力与积极进取态度。持续的高研发投入与强大的科研团队,为公司在未来市场竞争中保持领先地位奠定了坚实基础。

(三)市场竞争力

在市场份额方面,中际旭创在400g光模块领域全球份额约50%,与coherent并列全球第一,在全球光模块市场中占据前列位置。公司具备大规模量产与交付能力,能够满足客户大规模的订单需求。凭借强大的市场开拓能力,与英伟达、英特尔、谷歌、亚马逊等行业巨头建立了深度战略合作关系,客户订单稳定且持续。2024年上半年,公司境外销售毛利率达36.61%,远高于境内的8.27%,且海外业务收入占比呈上升趋势,2023年及2024年上半年分别达到84.65%、87.72%,表明公司在海外高端市场具备强大的竞争力,市场拓展成效显著。

三、行业前景

随着5G、云计算、大数据、人工智能等新兴技术蓬勃发展,光模块市场需求呈现爆发式增长。特别是AI算力需求的井喷,推动光模块行业朝着高速率、小型化、低功耗、低成本方向迈进。据LightCounting数据预测,2024年800G成为市场主流,后续1.6T将开始放量,2025 - 2026年整体市场增速有望超过40%,2025年行业增长预计超20%。中际旭创紧跟行业趋势,持续优化产品结构向高端产品迈进,泰国工厂已完成试生产,800g和相干系列产品均实现批量出货,1.6t光模块和800g硅光模块稳步推进。在全球光模块TOP10厂商榜单中,中国入围厂商达7家,中际旭创位列第一,凸显其在全球光模块行业的领军地位,有望深度受益于行业快速发展浪潮。

四、估值水平

2025年1月9日,高盛集团发布研报,给予中际旭创目标价为240元,相较于当前股价118元(截至2025年1月18日),上涨空间高达103.39%。从相对估值角度,对比同行业可比公司,中际旭创在营收规模、利润增速、技术实力等方面均具有优势,但当前市盈率、市净率等估值指标却并未充分体现其优势,存在明显的估值折价。综合绝对估值与相对估值方法,考虑到公司所处行业的高景气度、自身强大的基本面以及未来增长潜力,中际旭创当前股价处于低估状态,未来上涨空间巨大。