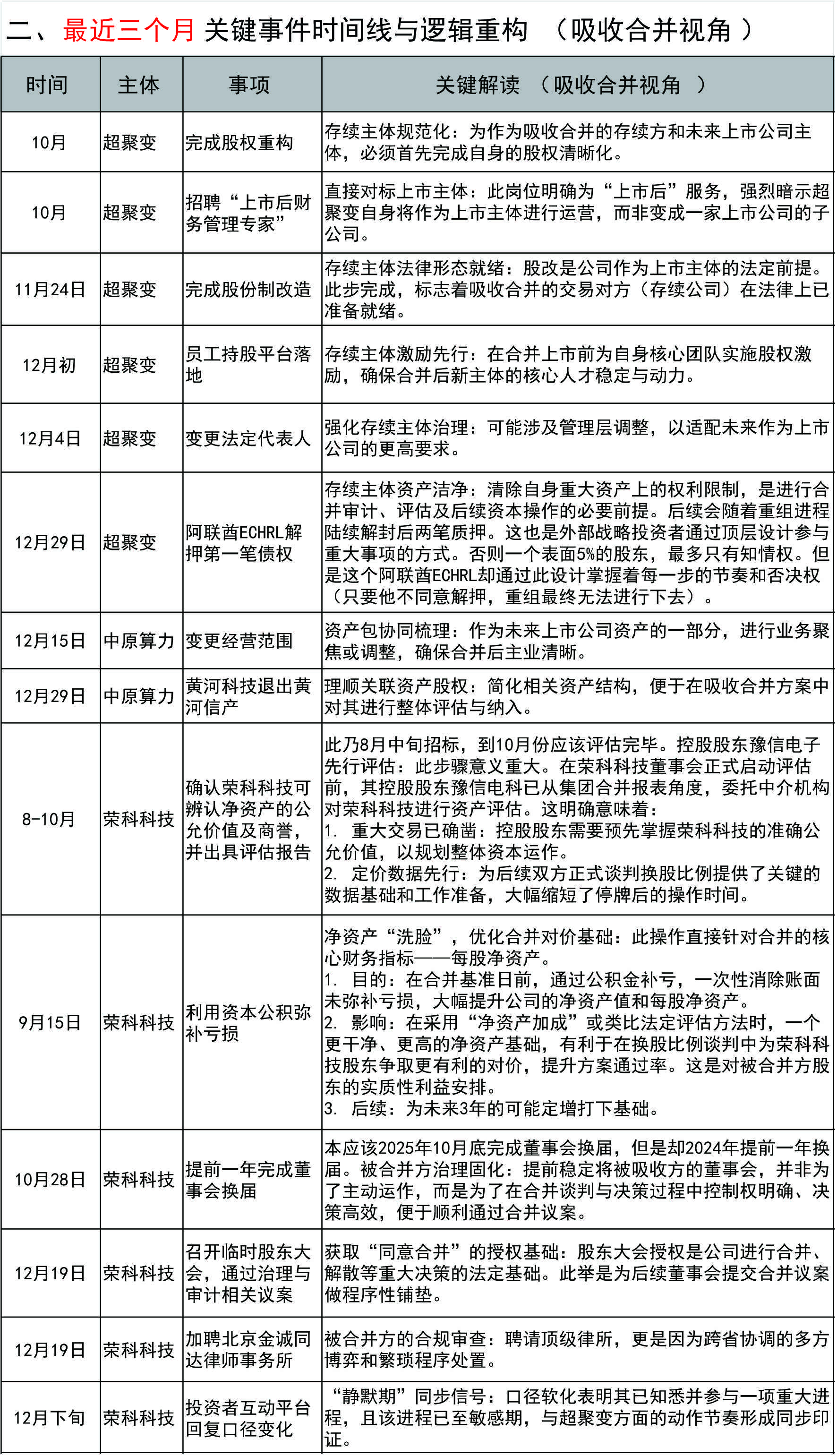

关于超聚变吸收合并荣科科技的资本运作路径深度解析及停牌时间预测

近期,围绕超聚变数字技术有限公司(下称“超聚变”)、荣科科技及其控股股东豫信电子科技集团的一系列动作,清晰地指向一个深度的资本整合终局——超聚变通过吸收合并方式,整合荣科科技,实现整体上市。以下将以吸收合并为逻辑主线,深度解析关键事件的内在关联。

一、核心逻辑:为什么是吸收合并?

近期所有事件均围绕一个目标:为换股合并定价与方案执行扫清障碍。与资产注入相比,吸收合并是更彻底的整合:

主体明确:超聚变为存续方及未来上市主体,荣科科技将注销。

迁址和重组并行:这种模式可以同时解决重组和迁址问题。迁址从当年的资产购买到现在的资本运作始终是个核心问题。

对价核心:交易核心是换股比例,其基础是双方(尤其是荣科科技)的公允估值与净资产状况。

效率考量:在国资主导下,吸收合并能一次性解决上市平台与产业资产的整合问题,符合打造算力产业龙头的战略意图。

三、核心财务操作解析:评估与补亏的双重奏

三、核心财务操作解析:评估与补亏的双重奏

评估工作“双线并行”:

控股股东线(豫信电科):为战略决策和初步定价提供内部依据。

上市公司线(荣科科技):履行法定程序,产生具有法律效力的评估报告,用于公告和报批。

意义:这种安排表明合并已超越“探讨阶段”,进入实质性的定价与方案制定冲刺期,效率极高。

公积金补亏的战术意义:

这绝非普通财务操作,而是在重大重组前的标准战术动作。其直接目的是在合并基准日到来前,最大化荣科科技的每股净资产这一关键谈判指标。

它向市场传递了明确信号:公司正在为一项以净资产和评估值为重要定价依据的交易做最后准备,旨在保障现有股东在合并中的权益。

四、整合推演与时间窗口

当前状态:所有前置步骤,从存续主体规范、关联资产梳理、法律程序授权,到最核心的资产评估启动和被合并方净资产优化,均在2025年12月前密集完成或取得决定性进展。特别是12月相关事项呈现一个井喷密集的的态势。

逻辑结论:当定价的基础工作(评估)和财务优化(补亏)都已落实,后续的流程就是水到渠成:双方基于评估结果确定换股比例 → 董事会决议 → 申请停牌公告。

时间窗口判断:

鉴于上述关键财务步骤已在12月完成或启动,从操作效率和信息保密角度,2026年1月,特别是元旦后首个完整交易周(1月5日-15日)成为发布停牌公告的极高概率窗口期。任何延迟都将使前期密集的准备工作暴露在更大的市场猜测和风险之中。在1月份停牌是个高概率事件,可能性达80%。

五、其它

最终方案不确定性:本文推演基于“吸收合并”路径,但最终方案细节(如是否搭配融资)待公告。

估值与审批风险:换股比例需双方股东认可,并需通过监管部门批准。

时间偏差:具体日期受最终内部决策流程影响。

总结:

将“豫信电科并表评估”和“荣科科技公积金补亏”纳入分析后,整个资本运作的图景从“准备做什么”推进到了 “如何定价与执行” 的实操核心阶段。这两步棋,一步解决了 “值多少钱” 的问题,另一步优化了 “用什么基础来换” 的条件。所有信号表明,这场由国资主导的算力产业深度整合,已进入读秒阶段。2026年1月,将是验证其是否如期落地的最终观察窗口。

****************************

关于停牌时间重述一遍:

2026年1月停牌的概率达80%。特别是元旦后首个完整交易周(1月5日-15日)成为发布停牌公告的极高概率窗口期。