$阳光电源(SZ300274)$ $海博思创(SH688411)$ $特斯拉(NASDAQ|TSLA)$

在“双碳”目标持续推进、全球能源结构加速转型的大背景下,储能产业正迎来历史性发展机遇。2025年第三季度财报披露后,阳光电源(300274.SZ)与海博思创(688411.SH)两家代表性企业展现出截然不同的发展路径与战略取向。透过财务数据的表象,深入剖析其背后的成长逻辑、竞争策略与未来潜力,有助于投资者更清晰地把握中国储能行业的格局演变与投资方向。

一、核心财务数据概览:规模与增速的鲜明对比

| 对比维度 | 阳光电源(300274.SZ) | 海博思创(688411.SH) |

| 营收规模 | 前三季度:664.02亿元第三季度:228.69亿元 | 第三季度:33.9亿元 |

| 净利润 | 前三季度:118.81亿元第三季度:41.47亿元 | 第三季度:3.07亿元 |

| 盈利质量 | 毛利率保持较高水平经营现金流净额同比增约11倍 | 国内市场竞争激烈,面临价格压力 |

| 业务与市场 | 储能发货量同比增长70%海外发货占比高达83%光伏+储能协同效应显著 | 专注国内,加速出海第三季度营收同比激增124.42% |

| 成长性 | 预计2026年全球储能增速40%-50%年度发货目标40-50GWh | 受益于国内独立储能政策拓展数据中心配储等新场景 |

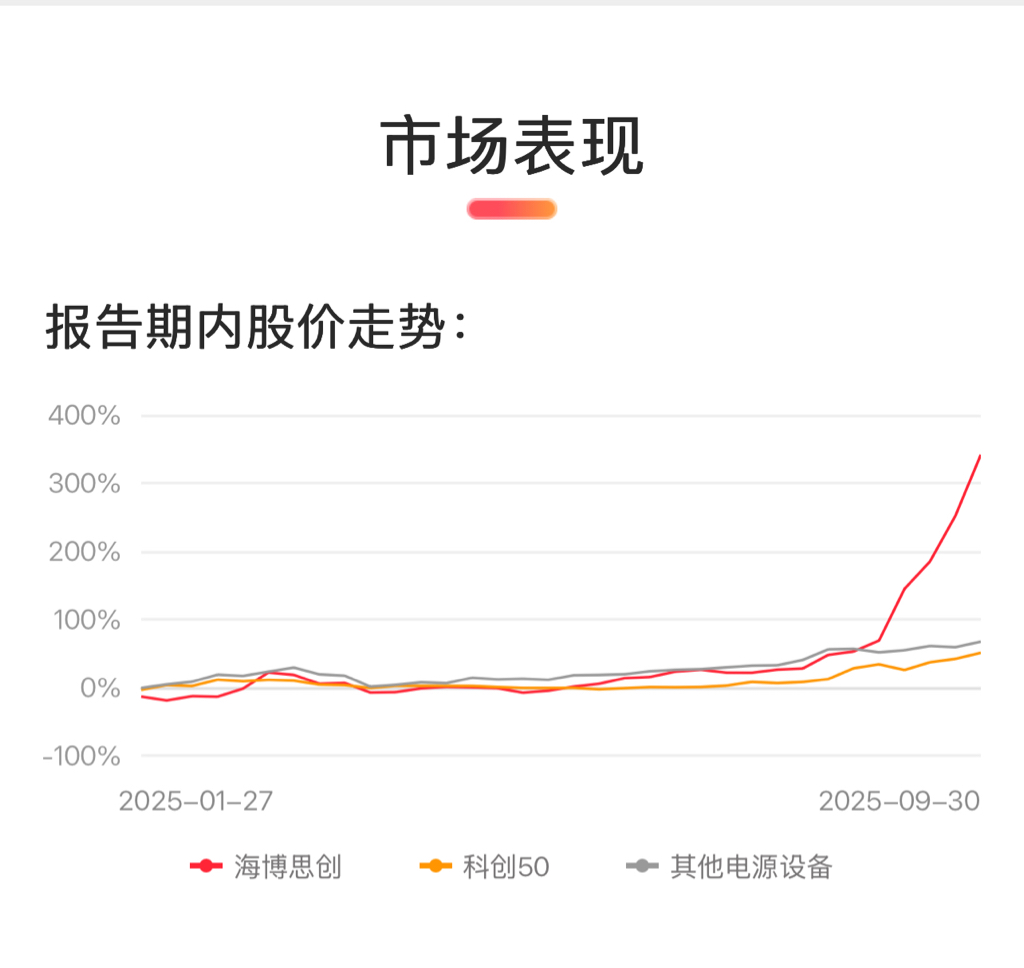

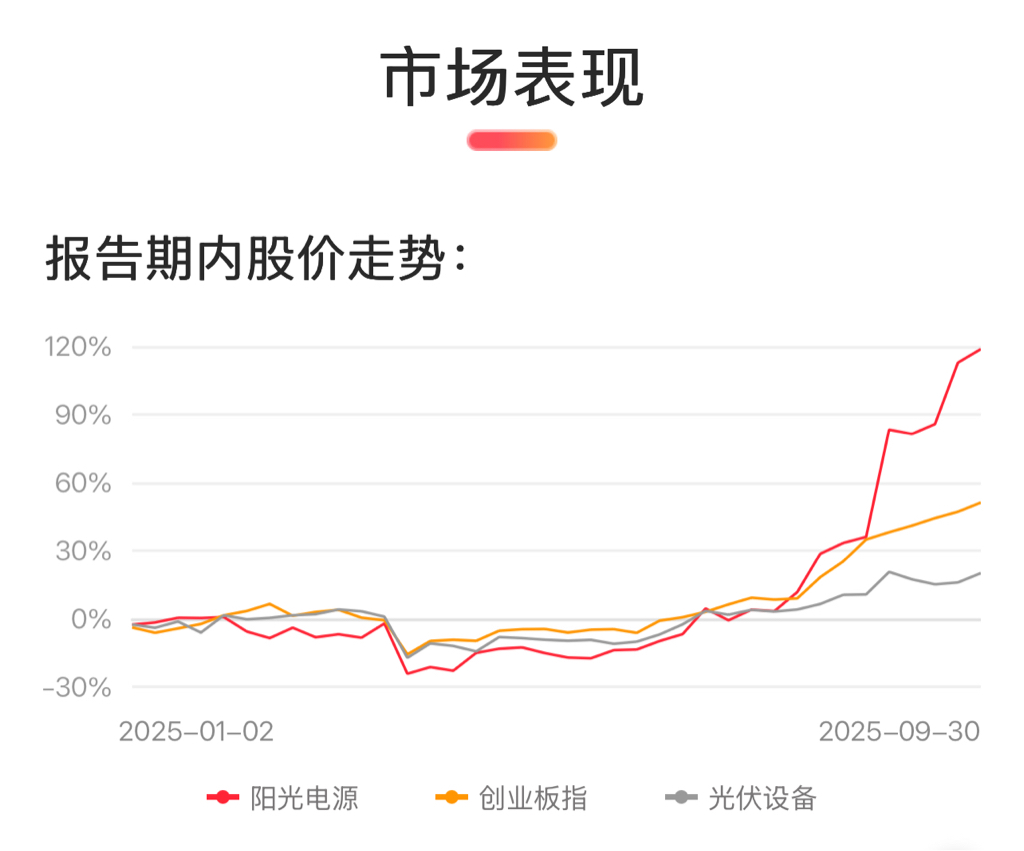

阳光基数大龙头稳,海博激进翻翻翻。

从数据来看,阳光电源在营收与利润规模上,展现出行业龙头的绝对实力;而海博思创虽体量较小,但营收增速惊人,彰显出强劲的成长动能。

二、市场与战略:全球化布局 vs 本土深耕与突围

1. 阳光电源:全球储能市场的“领航者”

阳光电源已构建起覆盖全球的储能业务网络。2025年前三季度,其储能系统发货量同比增长70%,其中海外发货占比高达83%。这一高比例的海外市场依赖,使其能够避开国内激烈的价格竞争,享受更高的产品溢价和项目收益率。

更重要的是,阳光电源并非“单打独斗”的储能厂商,而是依托其在光伏逆变器和新能源电站开发领域的深厚积累,形成了“光储一体化”的协同优势。这种垂直整合能力不仅提升了系统效率,也增强了客户粘性与整体解决方案的竞争力。

2. 海博思创:国内市场的“挑战者”与变革推动者

相较之下,海博思创的战略重心仍聚焦于中国市场。其高速增长主要得益于政策红利——特别是独立储能项目的加速落地,以及电力市场机制改革带来的商业机会。

同时,公司正积极拓展新应用场景,如为大型数据中心提供配套储能系统,响应高功率充电设施的调峰需求。这些新兴领域虽尚处培育期,但具备高增长潜力,有望成为公司未来的重要增长极。此外,其在北美、欧洲和东南亚的初步布局,也标志着“出海”战略已悄然启动。

三、盈利质量与财务健康度:稳健高效 vs 增收不增利

阳光电源:盈利能力强劲,现金流改善显著

阳光电源的盈利能力持续优化,毛利率维持在较高水平,反映出其产品技术壁垒和品牌溢价能力。尤为值得关注的是,公司前三季度经营性现金流净额同比大增约11倍,显示出极强的回款能力和资产周转效率。

不过,财报中亦提示风险:同期计提资产减值准备达12.8亿元,主要涉及应收账款及存货跌价准备。这表明公司在快速扩张过程中需加强风险管理,防范海外项目延期或客户信用风险带来的冲击。

海博思创:高增长背后的盈利压力

尽管海博思创三季度营收同比增长124.42%,但净利润仅为3.07亿元,盈利水平与收入规模明显不匹配。这背后的核心原因在于国内储能市场“内卷化”加剧——众多企业涌入导致价格战频发,系统集成环节利润被严重压缩。

公司的盈利模式更多依赖于内部成本控制与供应链优化,尚未建立起足够的定价权。若未来无法通过技术创新或场景差异化实现盈利突破,高速增长可能难以持续转化为股东价值。

四、成长引擎展望:全球红利 vs 政策驱动与场景创新

阳光电源的成长逻辑与全球储能市场景气度高度绑定。公司预计2026年全球储能增速将达40%-50%,并设定了40-50GWh的年度发货目标。随着欧美能源转型加速、新兴市场微电网建设兴起,阳光电源有望继续受益于全球化红利。

海博思创的成长动能则根植于中国市场的政策演进与需求释放。随着全国统一电力市场体系建设推进,辅助服务机制、容量电价机制等逐步完善,独立储能项目的经济性将持续改善。同时,公司在数据中心、工业园区等新型场景的探索,或将打开第二增长曲线。

五、投资视角下的选择权衡

面对这两家风格迥异的企业,投资者应根据自身偏好做出理性判断:

偏好稳健、重视盈利质量与长期确定性的投资者,可优先考虑阳光电源。它作为行业龙头,具备强大的技术积累、全球渠道和抗风险能力,是分享储能行业长期增长的理想标的。

偏好成长性、愿意承担阶段性盈利波动的投资者,则可关注海博思创。其高增长潜力、灵活的战略调整能力以及对新兴场景的前瞻布局,赋予了较大的业绩弹性,适合布局行业拐点或政策催化带来的投资机会。

六、殊途同归,共赴能源未来

阳光电源与海博思创,一个走的是“全球化、高质量、协同化”的稳健之路,另一个则是“本土化、高增长、场景化”的突破之路。两者虽路径不同,但目标一致——推动储能技术广泛应用,助力构建新型电力系统。

它们的竞争与共生成为观察中国高端制造出海与能源转型深化的重要窗口。未来,谁能在保持增长的同时提升盈利质量,谁能在全球化与本土化之间找到最佳平衡,谁就更有可能在储能这场长期竞赛中脱颖而出。

也期待11月17-21日一系列重磅时事将对A股市场产生重要影响。其中光伏/储能产业大会和上合组织总理会议将推动光伏装机量和储能配套需求增长,利好光伏逆变器、储能电池、光伏组件等方向。

免责声明:本文内容基于网络公开财报信息及行业分析整理,仅代表个人观点,不构成任何投资建议。市场有风险,投资需谨慎。