10月5日,据港交所官网,A股光储巨头阳光电源(300274)正式递表港交所,拟冲刺“A+H”双上市,目前市值高达3358亿元。

招股书介绍,自1997年成立以来,阳光电源从光伏逆变器业务起步,始终聚焦清洁电力领域,逐步布局太阳能、风能、储能、电动汽车及充电、氢能五大赛道。公司提供的主要产品包括光伏逆变器、储能系统、风电变流及传动产品、新能源汽车电控电源及充电装备、氢能装备等。

根据弗若斯特沙利文的分析,公司的光伏逆变器产品出货量连续十年保持全球领先;以2024年出货量计,公司的光伏逆变器在全球的市占率约为25.2%;截至2025年6月30日,公司的储能系统累计出货量达70GWh,全球领先。

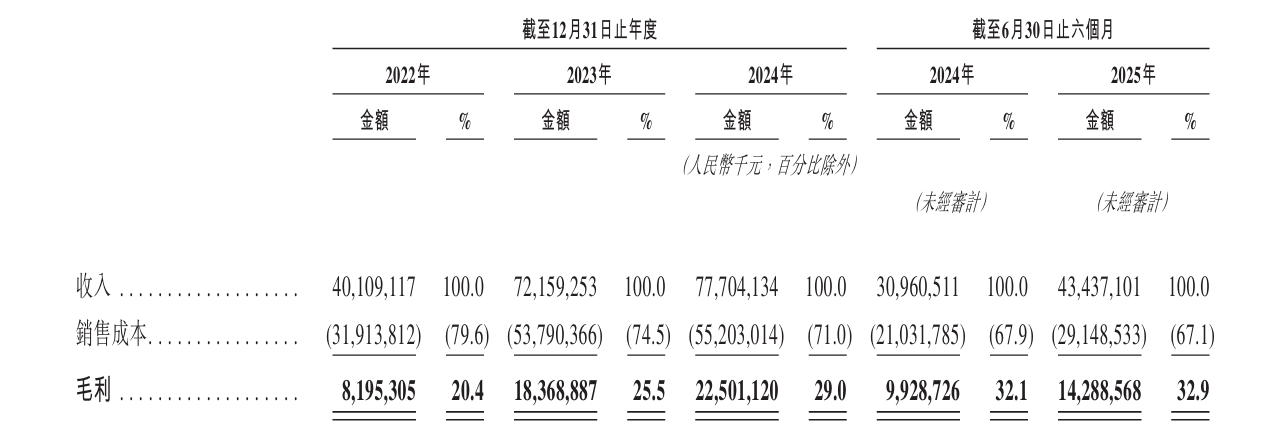

收入复合年均增长率39%

毛利率逐年攀升

业绩方面,2022年至2024年及2025年上半年(下称“报告期”),公司实现营业收入分别为401.09亿元、721.59亿元、777.04亿元及434.37亿元;期内利润分别为36.96亿元、96.09亿元、112.64亿元及78.30亿元。

值得一提的是,2022年至2024年期间,阳光电源的收入和利润的复合年均增长率分别高达39.2%、74.6%。

盈利能力方面,报告期内,公司的毛利率分别为20.4%、25.5%、29.0%、32.9%。其中,公司毛利率由2023年的25.5%增加至2024年的29.0%,主要是由于公司持续进行产品创新从而提高品牌价值,盈利能力提高及具有相对较高毛利率的储能系统的销售占比增加。

记者注意到,今年上半年,阳光电源的储能营收首次超过了逆变器。

半年报显示,阳光电源光伏逆变器等电力电子转换设备业务营收153.27亿元,占总营收比重约35.21%;储能系统营收达178.03亿元,占总营收比重约40.89%。而在2024年,前者的营收比重约四成,储能系统营收比重约32%。

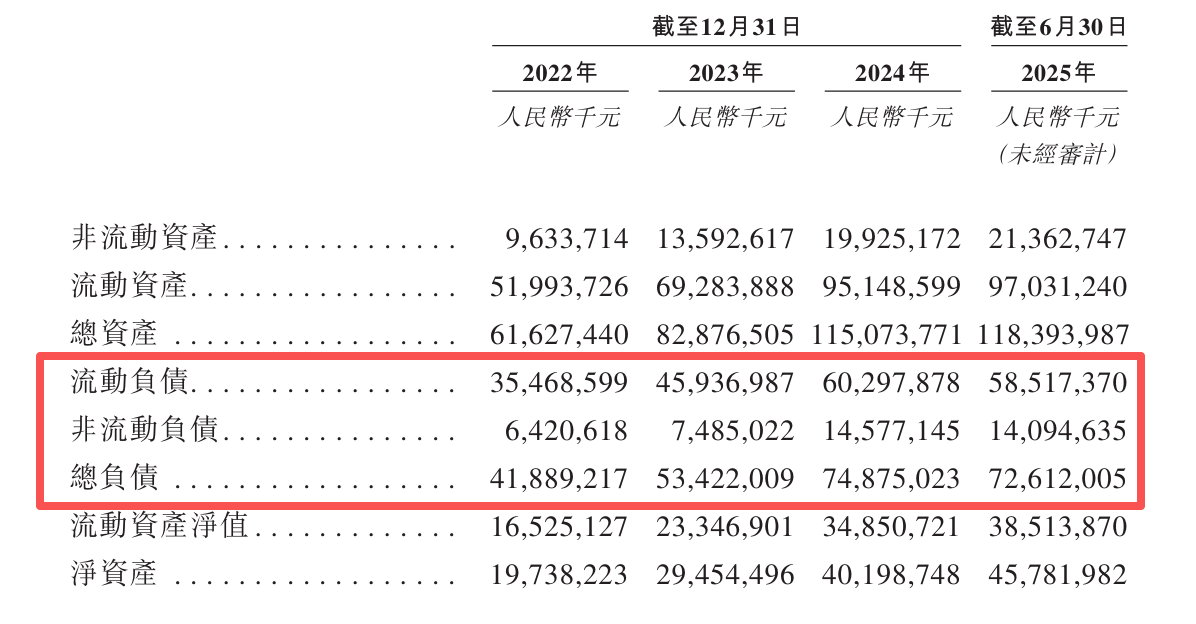

资产负债率达61%

291亿应收账款藏隐忧

随着市场规模的不断扩张,阳光电源的负债总额、应收账款及存货亦呈现出同步增长的趋势,这背后隐匿着不容忽视的风险隐患。

半年报显示,截至今年6月,该公司负债总额726.12亿元,流动负债为585.17亿元,资产负债率61.33%,虽然相较于去年末下降了近4个百分点,但仍有一定的负债压力。

报告期各期末,公司的应收账款及应收票据总额分别为152.97亿元、221.65亿元、288.26亿元及294.23亿元;公司分别作出减值准备13.71亿元、20.09亿元、28.91亿元及31.12亿元。

阳光电源坦言,公司授予客户的信贷期通常为180天以内,而公司的现金流量可能因其信贷质素恶化而受到不利影响。倘若未能有效管理与应收款项相关的信用风险,公司的财务状况可能会受到不利影响。

存货方面,报告期各期末,公司的存货分别为190.60亿元、214.42亿元、290.28亿元及297.06亿元。同期,公司的存货周转天数分别约为168.2天、135.5天、164.6天及181.3天。

阳光电源提示,公司可能存在存货减值、短缺或过剩的情况,并且受到各种因素的影响,例如,技术迭代迅速可能导致客户需求或市场趋势的波动或变化,市场价格及监管环境可能发生变化,以及公司投资运营的电站并网过程中可能面临不确定因素。

A股股价飙涨

高管提前终止减持计划

耐人寻味的是,在过去两个月里,阳光电源A股股价呈现持续攀升态势,屡次刷新历史峰值。与此同时,公司多名高管决定提前终止减持计划,给出原因是“为避免短线交易”。

据9月26日公告,公司副董事长、高级副总裁顾亦磊,董事、高级副总裁吴家貌,副总裁邓德军,副总裁汪雷原计划自8月4日至11月3日,以集中竞价或大宗交易方式减持公司股份合计不超过42.49万股,占公司总股本的0.0207%。

截至公告发布之日,相关人员尚未启动上述减持计划,并已决定提前终止该计划。该减持计划最初于今年7月披露。公司方面归因于规避短线交易。

截至9月30日收盘,阳光电源下跌1.83%报161.98元/股,与8月1日72元的价格相比,累计涨近125%。同时,阳光电源的市值从8月初的约1500亿元,骤然攀升至近期的3358亿元。