$常山药业(SZ300255)$ 用药我们从这几个角度看,不无脑唱多,也不热血唱宇宙第一神药,要是真的超越司美和替尔泊肽等进口药品,吊打国内一众GLP-1在研或者已上市的,那么早有资本BD了,也不会三期临床后到现在还没上市!从以下三个维度看:

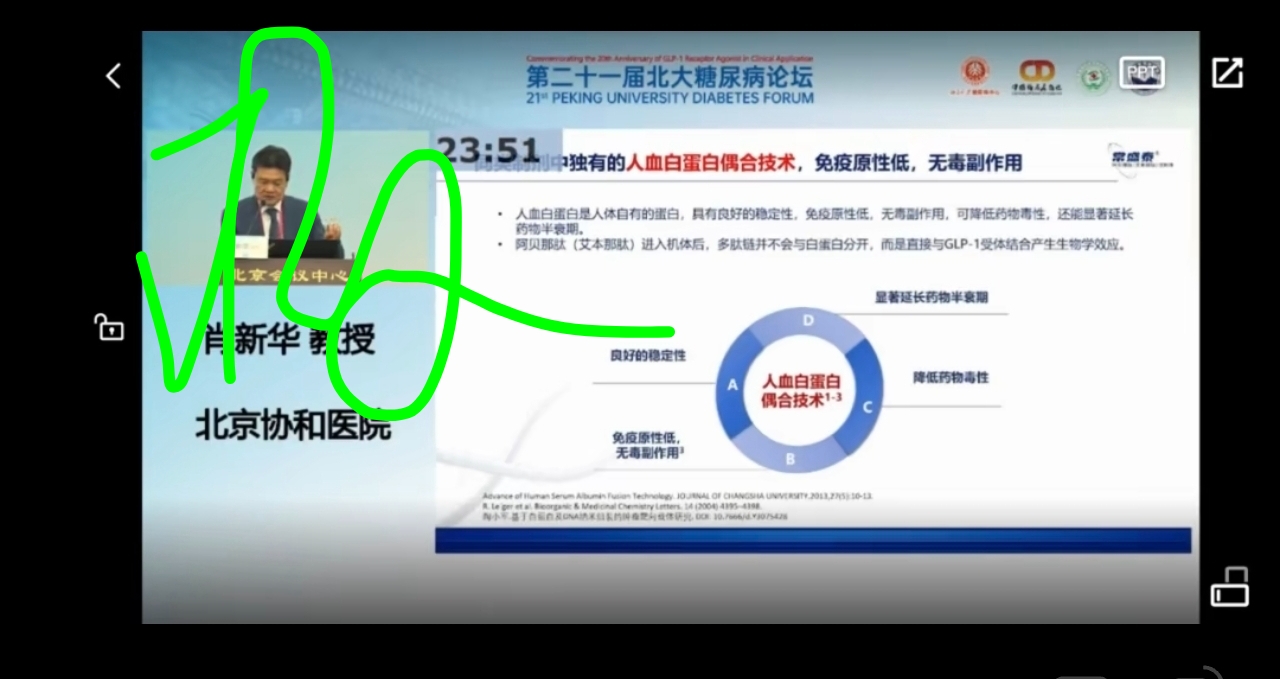

一、安全性:无毒副反应:指阿贝那肽结构人源性,免疫原性低。但是很多唱多的大V吹嘘这个无任何毒副反应,剂量可以无限大。事实就是:三期临床副反应呈1-2度轻微,且一过性!

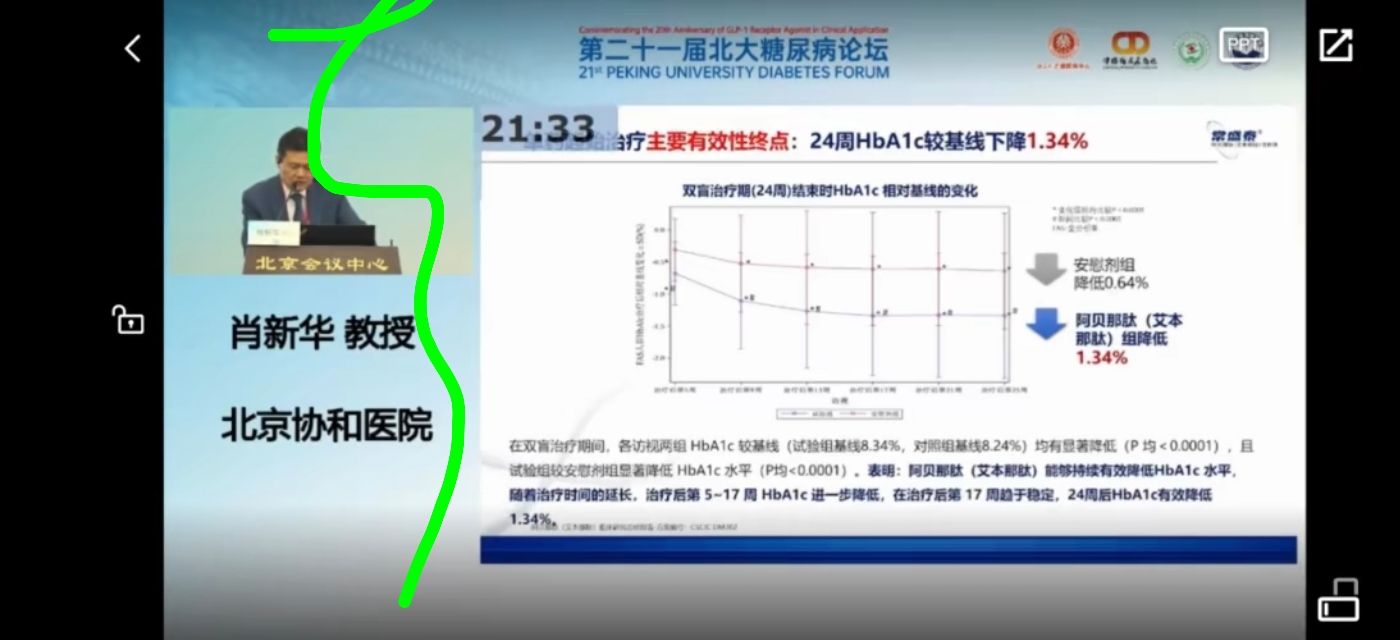

二、疗效:目前已上市同类药品都是降糖越好,减重效果也越好。但是很多大V说:不是降糖越厉害药就好,诚然有点场景是这样。但是降糖越好,这类药都呈剂量依赖性,所以主剂量降糖更好的,能适合覆盖更多患者。三期降糖数据劣于司美,24周2mg降糖化只有1.34%,代谢综合达标率只有41%为司美的一半。

三:经济性:就算阿贝那肽明天上市,国谈也要等到明年10-11月,医保落地也到27年1月1日了。糖尿病人群确诊后,基本都有慢病本子,门诊配药保险75%。胰岛素这么便宜,GLP-1也有医保的。阿贝那肽即便明天上市,明年一整年自费,销售无法有效放量。非医保进院困难,多数只能在院外药店,医院自费药房,线上电商平台销售。处方药放量离不开临床的处方。所以大V说上市一年卖1000亿,用司美和替尔泊肽的全球销量来分期,只是假大空的自我幻想。

四:创新性,虽然是一类新药,但不是突破疗法,面对迭代的双靶点,三靶点,小分子口服类GLP-1,被迭代的阿贝那肽只是在最初的艾塞那肽分子基础上设计优化的

五:适宜性:目前国产同类早上市的比比皆是,司美专利到期,马上一大批国产仿制药也在路上了,红海市场,阿贝那肽却迟迟不能上市销售。还是那句话,早五年上市,还有的玩

六:可及性:内分泌药物的推广离不开专业化的团队。既然大V唱多是超越司美替尔泊肽的药物,要抢国际市场份额,那一定要有国际化相关的团队,抱歉,常山没有,国内市场都不好抢!

互联网有记忆,开一贴,欢迎来喷,交给时间证明!