在一代霸主修美乐结束其多年的统治之后,“全球药王”的争夺,进入一个群雄并起的战国时代。

2023年,K药击败修美乐,终结了后者在“全球药王” 的宝座上蝉联了11年的传奇经历。

但是,K药注定无法缔造修美乐那样的辉煌,而只能是一个匆匆过客。

在K药问鼎宝座的第二年,就差点被挑落马下。

2024年,K药全球销售金额294.82亿美元,虽然成功守住了“全球药王”的宝座,但是第二名司美格鲁肽的全球销售金额也达到了292.96亿美元,差距只有咫尺之遥。

时间计入到2025年,从一季度的销售金额来看,司美格鲁肽估计不会再给K药任何卫冕的机会。

2025年第一季度,K药的销售金额为72亿美元,且同比增长率仅仅只有4%,这款已经上市超过10年的大药,已然疲态尽显。

同期的司美格鲁肽,则是意气风发,鲜衣怒马。

根据诺和诺德2025年的一季报数据,其核心产品司美格鲁肽,销售金额达到了78.64亿美元,单季度已经领先K药6亿美元。

这种领先优势,在2025年后面三个季度,毫无疑问将继续扩大,因为司美格鲁肽在2025年一季度的增速,在去年已经很高的基数上,仍然达到了32.17%,远远领先于K药仅仅4%的同比增速。

按照这个速度发展下去,司美格鲁肽在2025年的销售金额,领先K药30亿美元以上,几乎没有悬念。

也就是说,在登顶“全球药王”仅仅2年之后,K药就要将这一殊荣拱手相让,司美格鲁肽将成为最近10年以来的第三个“全球药王”,距离这款药物2017年首次在欧盟获批上市,用了8年时间。

这也将成为一个标志性事件,代表着代谢赛道的彻底崛起,成为和肿瘤以及自免赛道并驾齐驱的全球生物医药产业“第三极”。

但是,司美格鲁肽可能也无法得意太久,它能在“全球药王”的宝座上停留多长时间,也有很大的不确定性。

因为,一个更狠的家伙已经出现了。

2025年一季度,礼来旗下的新一代降糖/减重药物替尔泊肽,销售金额达到了61.5亿美元。

虽然距离司美格鲁肽的单季度78.64亿美元,替尔泊肽仍然有超过17亿美元的劣势,但是弥补这一差距,可能不需要太长的时间。

因为,替尔泊肽的增速太惊人了。

一季报数据显示,降糖版替尔泊肽销售金额为38.4亿美元,同比增速113%,减重版替尔泊肽销售金额为23.1亿美元,同比增长达到了逆天的346%。

要知道,这个成绩的取得,距离2022年5月,替尔泊肽首次获批糖尿病适应症,仅仅过去了2年半;距离2023年11月,替尔泊肽首次获批减重适应症,更是仅仅过去了1年。

考虑到司美格鲁肽已经上市超过8年,可以说替尔泊肽的上限,将会远远超过司美格鲁肽。

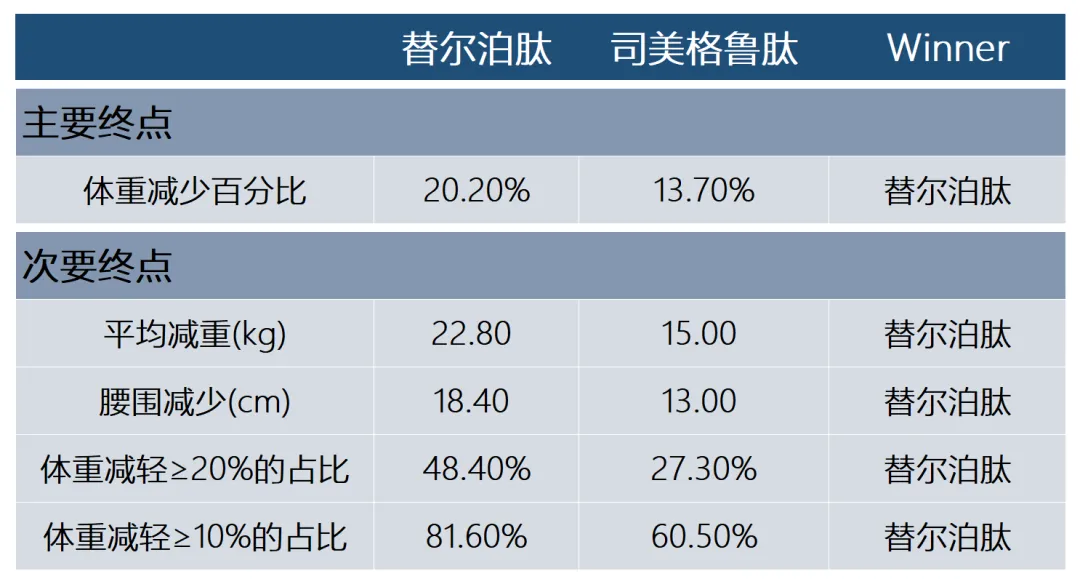

美国当地时间5月11日,礼来在《新英格兰医学杂志》(NEJM)上最新发表了GIP/GLP-1双受体激动剂替尔泊肽与GLP-1单受体激动剂司美格鲁肽的一项用于减重适应症的“头对头”对照研究的详细结果。

数据结果显示,替尔泊肽实现了对于司美格鲁肽的“全面碾压”。

在主要终点和所有次要终点上,替尔泊肽都对司美格鲁肽进行了无情吊打。

这也可以在一定程度上解释,为什么上市时间仅仅2年多的替尔泊肽,销售的势头竟然如此之猛。

如果说司美格鲁肽已经早早内定了2025年的“全球药王”宝座,那么后续能够取而代之的,大概率是替尔泊肽。

可以认为,替尔泊肽,是下一代“全球药王”。

也正式因为如此,替尔泊肽被很多中国药企“盯上了”。

在修美乐时代,中国药企完全无所作为,最后仅开发了若干修美乐的生物类似药而草草收场。

在K药时代,中国PD-1药物虽然遍地开花,但是大部分还只是在中国市场内卷,在全球范围内对于K药没有任何影响,在K药专利即将面临过期的当下,也只有数款双抗药物具备挑战K药的潜力。

但是面对趋势极为迅猛的替尔泊肽,中国药企已经开始了全面的“刺杀”。

以替尔泊肽为对照物,进行“头对头”临床试验的中国管线,已经出现了不止一个。

博瑞医药

2025年3月21日,药物临床试验登记与信息公示平台显示,A股上市药企博瑞医药,启动了BGM0504对比替尔泊肽的减重II期临床试验。

BGM0504注射液是博瑞医药自主研发的GLP-1(胰高血糖素样肽 1)和 GIP(葡萄糖依赖性促胰岛素多肽)受体双重激动剂,是替尔泊肽的同靶点药物。

博瑞医药此前曾对外界表示,其研发团队经过研究,发现替尔泊肽的设计存在改良空间,于是团队快速进行了分子设计筛选,最终成功筛选到表现更好的分子BGM0504。

某种程度上来说,这是一款替尔泊肽的“高仿”。

但是厉害之处在于,2025年2月,BGM0504的化合物专利,成功在美国获得了授权,这为其未来的全球推广扫清了障碍。

在已经公布的临床研究结果中,BGM0504在15mg剂量下,24周的减重效果达到了18.5%,这个效果已经超过了非头对头对比下的替尔泊肽同期数据。

毫无疑问,这款管线的后续发展值得关注。

甘李药业

除了博瑞医药以外,A股的上市药企甘李药业,也启动了自研管线博凡格鲁肽和替尔泊肽的头对头临床试验,并且是全球多中心的临床设计。

2025年3月10日,甘李药业宣布,公司自主研发的胰高血糖素样肽-1受体激动剂(GLP-1RA)双周制剂博凡格鲁肽注射液,在美国肥胖/超重受试者中的II期临床研究完成首例受试者给药。

在这项临床试验中,双周注射一次的博凡格鲁肽,将和单周注射一次的替尔泊肽,进行头对头的对照试验。

此前,中国IIb期临床研究结果表明,每两周一次(Q2W)博凡格鲁肽注射液在肥胖/超重受试者中减重效果显著,治疗30周后,最高剂量组平均可减重17.29%。

考虑到双周注射的给药性优势,只要减重效果不劣于替尔泊肽,甘李药业的这款药物也具备了差异性的优势。

意义何在?

国内还有多款双靶点或者三靶点的GLP-1类药物管线在开发,随着后续进展的不断推进,出现更多的替尔泊肽挑战者,只是时间问题。

质量来源于数量,在纷纷出现的挑战者中,出现一个将替尔泊肽斩于马下的“刺客”,这个事情是有一定的概率发生的。

诚然,由于商业化能力的巨大差异,即使有一款来自中国的管线在头对头临床试验中,可以成功击败替尔泊肽,也几乎没有可能取代其“全球药王”的地位。

但是,实现一个金额可观的对外BD,应该是没有太大问题。

考虑到目前类似博瑞医药和甘李药业这样的上市公司,目前的市值并不高,如果能够实现一款减重药物对外的大额BD,那必将是基本面的一个巨大的催化性事件。