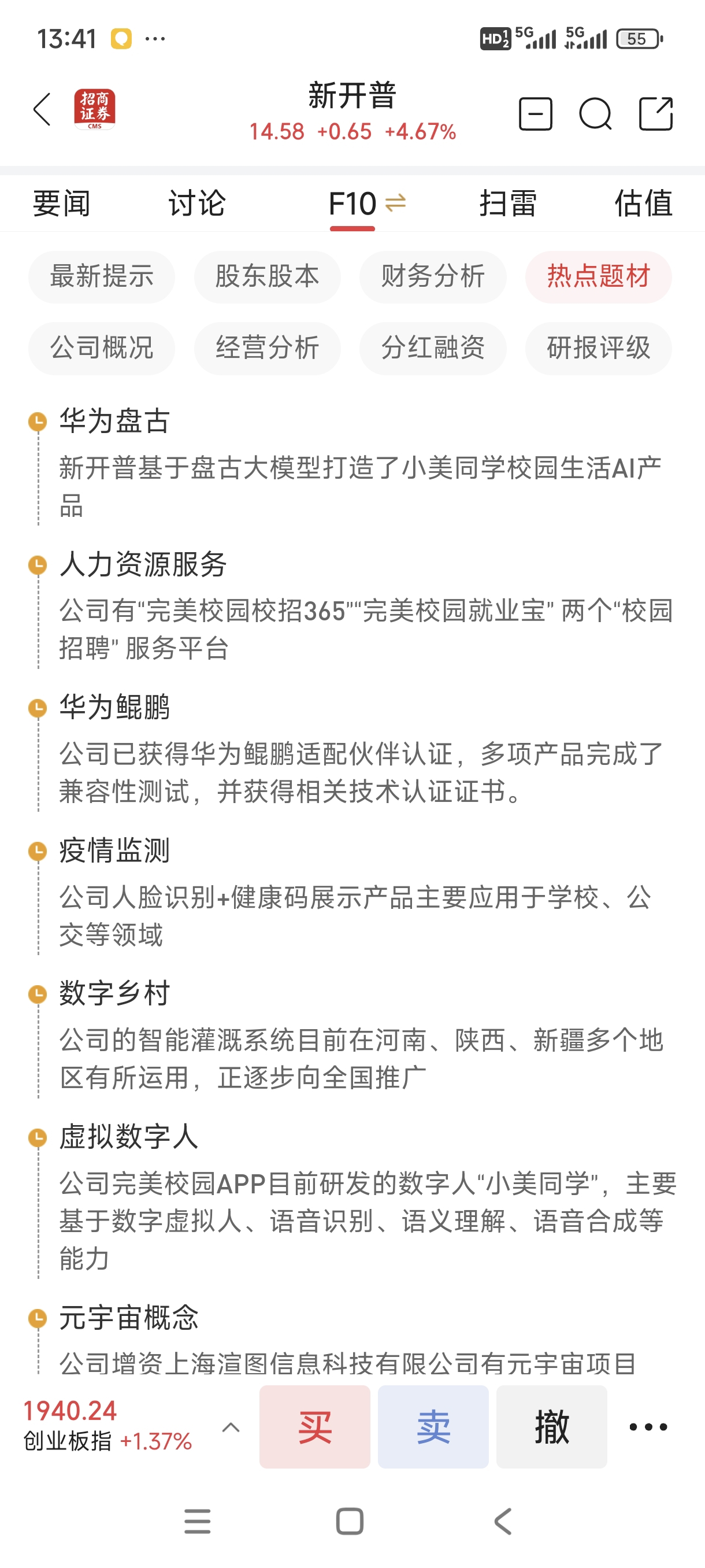

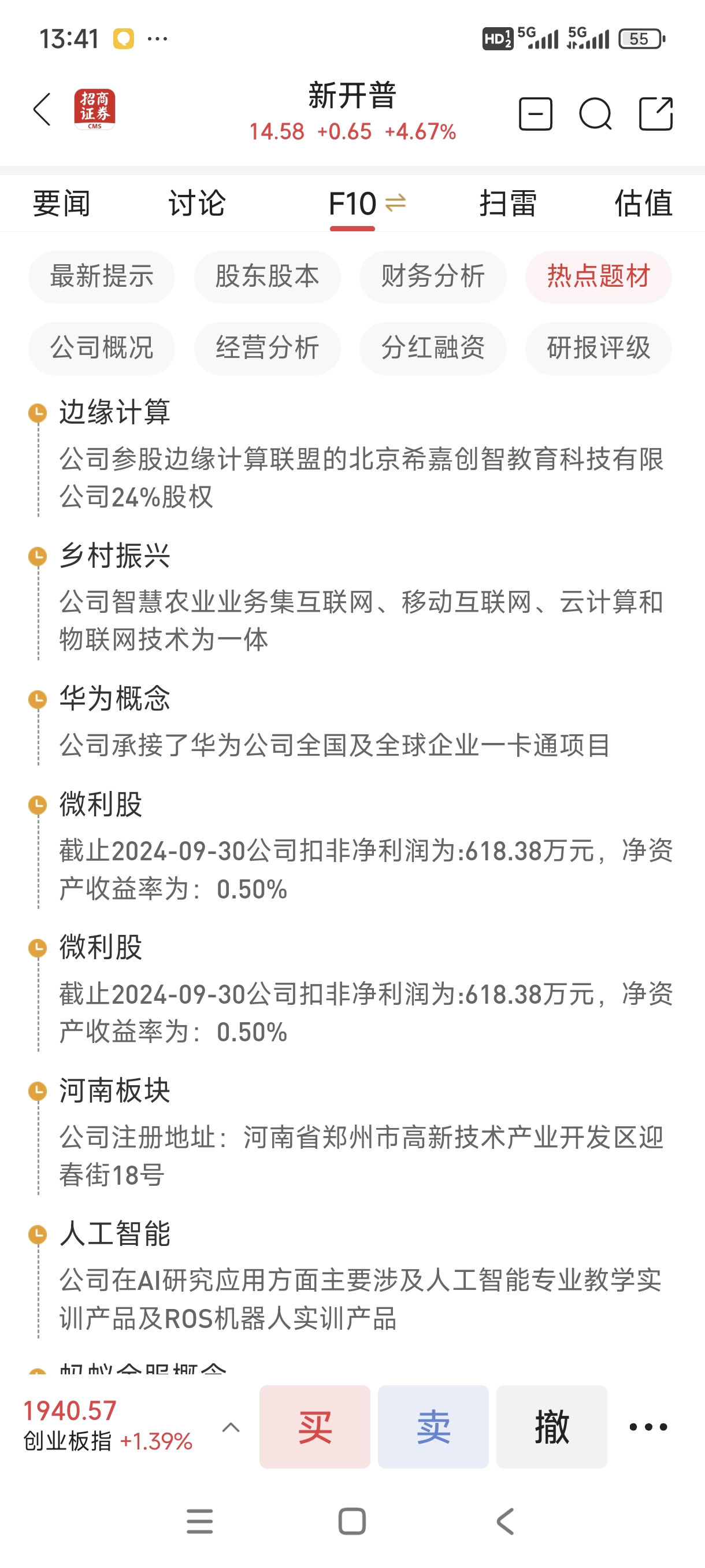

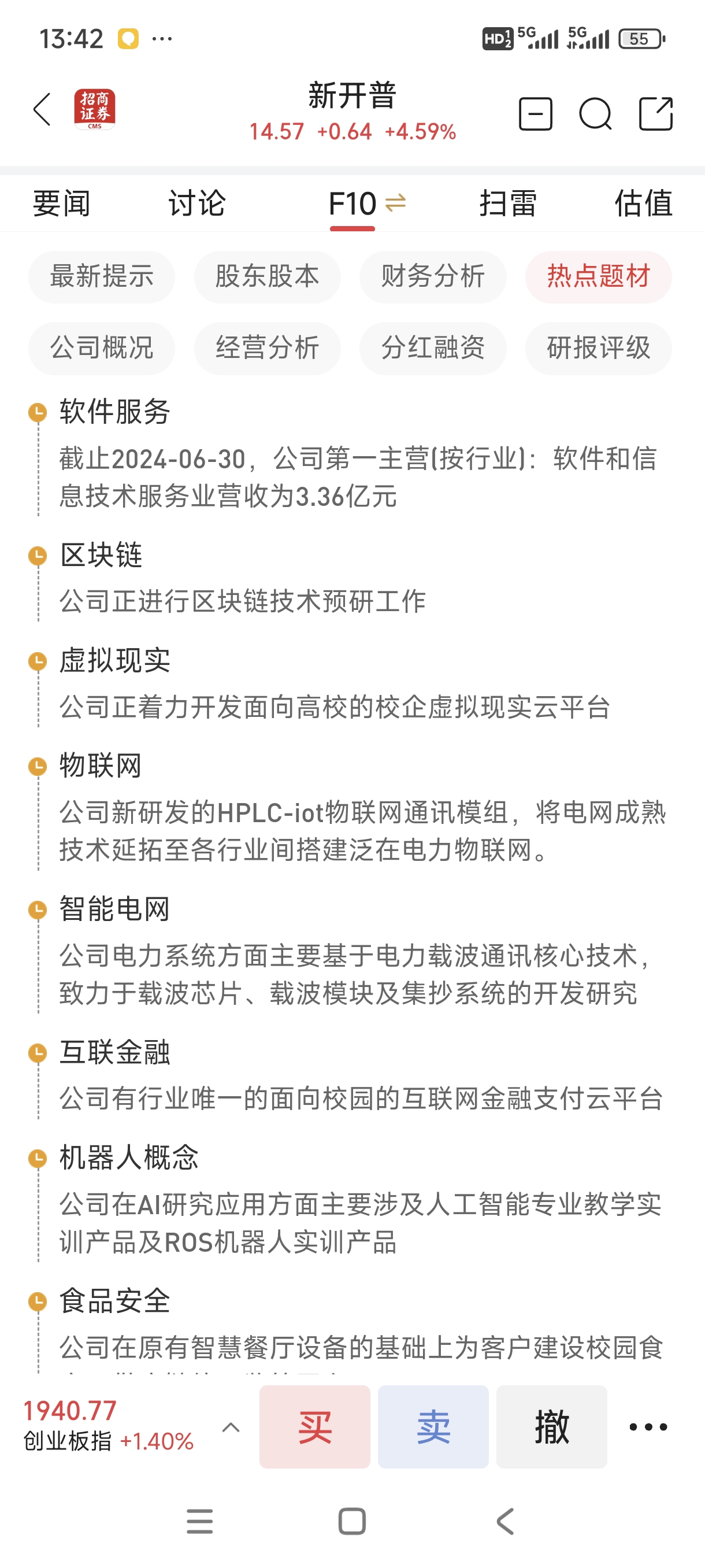

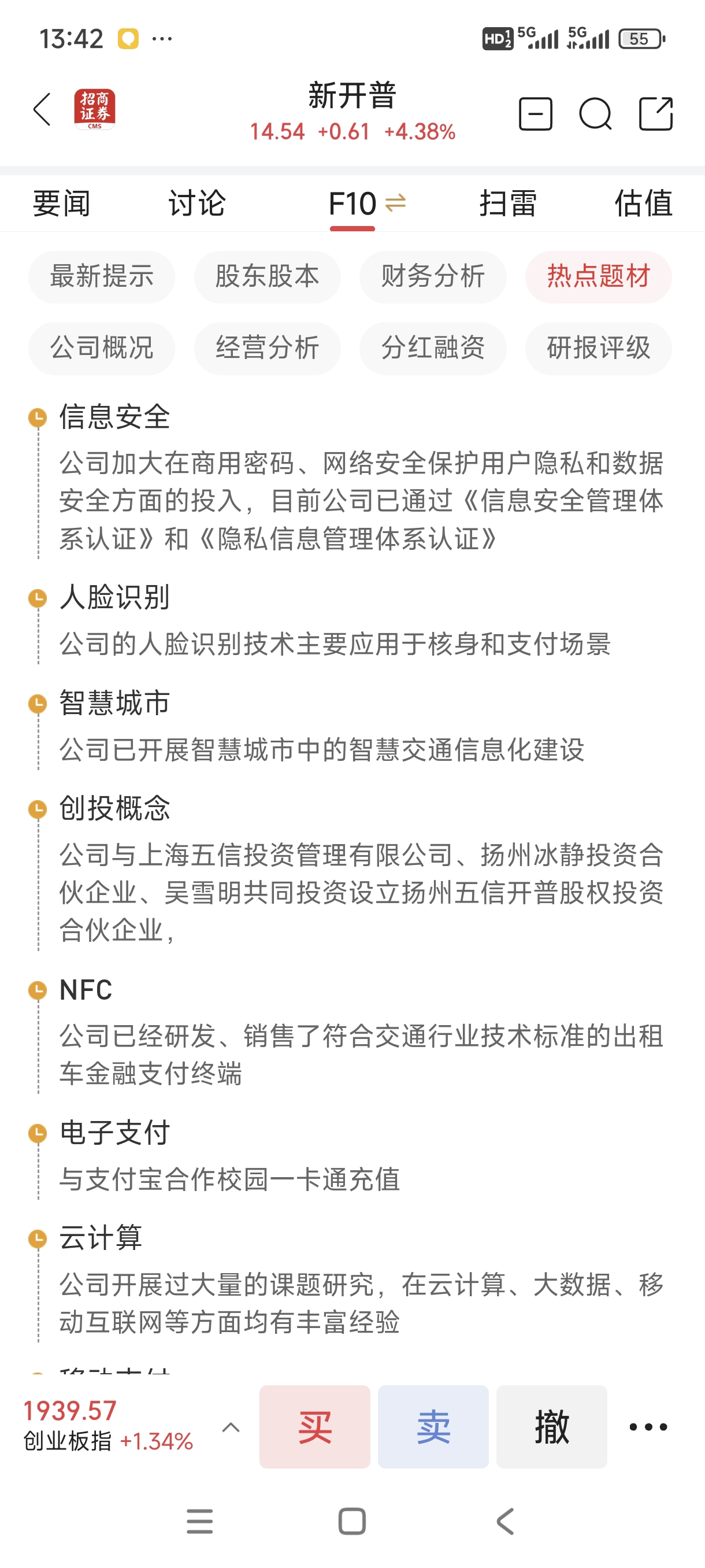

今日重点关注2个A股宝藏公司!1.恭喜$光线传媒(SZ300251)$ 一季报大增!净利润高达20亿!比此前多家机构预测(10亿~17亿)超预期!2.重点关注!$新开普(SZ300248)$ 核心业务与数字人民币布局

主营业务

智能一卡通及校园信息化:覆盖高校、企业的身份认证、消费支付、门禁管理等系统,传统业务稳定但增速有限。

数字人民币硬件设备:参与数字人民币智能终端(如POS机、扫码设备)研发,成为央行数字人民币试点合作单位之一。

智慧政企与职业教育:拓展政务、医疗等场景的数字化解决方案,职业教育业务占比逐步提升。

数字人民币相关进展

技术储备:已推出兼容数字人民币支付的智能终端设备,并参与多地数字人民币试点项目。

政策红利:作为数字人民币产业链的硬件服务商,受益于央行推广数字人民币的进程(2023年数字人民币试点范围持续扩大)。

二、投资价值分析

优势(Growth Drivers)

政策驱动:数字人民币加速落地

央行将数字人民币定位为法定货币,2023年试点城市扩至23个,应用场景向政务、跨境支付等领域延伸。新开普作为硬件供应商,有望持续受益。

潜在市场规模:仅银行侧数字人民币终端设备升级需求即达百亿级,公司有望分羹。

技术壁垒与客户资源

在校园、企业园区等封闭场景积累深厚,客户粘性较高;与银行、运营商合作紧密,具备渠道优势。

研发投入占比约8%-10%(2022年财报),支撑硬件迭代能力。

业务多元化

职业教育业务(如“完美数联”)与数字人民币业务形成协同,拓展教育信息化赛道。

估值与财务表现

营收结构:传统校园业务占比约60%,数字人民币相关业务处于高速增长期(2023年上半年同比增长超30%)。

盈利能力:毛利率约40%,净利率10%-15%,成长性更优。

三、发展前景展望

短期催化

数字人民币试点扩容、跨境支付场景突破(如一带一路国家合作),推动硬件订单增长。

高校信息化升级需求(教育信息化2.0政策)支撑传统业务。

公司是智慧农业概念股!中国是农业大国!得益于智慧农业大发展!

中长期逻辑

数字人民币全面落地后,硬件替换需求持续释放;公司若能在海外市场(如东南亚数字支付)实现突破,可打开第二增长曲线。

国家大力支持教育事业~职业教育与政企数字化业务或成利润补充。