日前,北京君正(300223)向港交所递交招股书,寻求港股上市。

然而,从其招股书和近期表现来看,业绩连续两年下滑,核心业务收入下降,上市前夕多名股东减持套现,这家芯片设计公司正面临一系列挑战。

业绩波动,盈利能力堪忧

北京君正的招股书,展示了一家正处于业绩下行周期的芯片企业概貌。

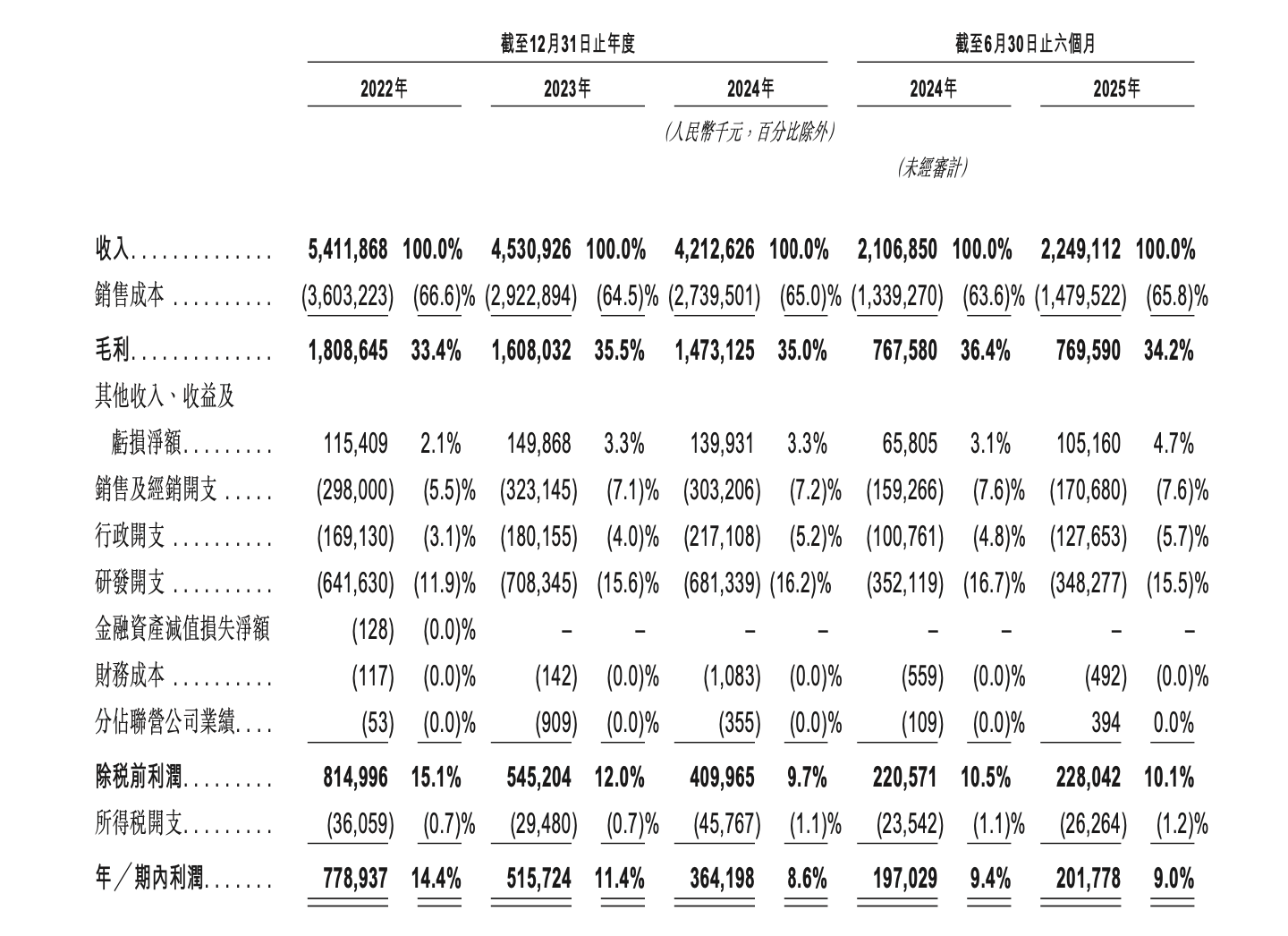

招股书显示,公司营业收入从2022年的54.12亿元降至2024年的42.13亿元,整体下滑22.15%;归母净利润则从2022年的7.79亿元降至2024年的3.66亿元,整体下滑53.27%。这种趋势在2025年上半年看似有所缓和,公司实现营业收入22.49亿元,同比增长6.74%;归母净利润2.02亿元,同比增长2.41%。

然而,扣除非经常性损益后,公司2025年上半年的净利润实则同比下降19.05%,而2024年扣非归母净利润更是下滑36.52%,表明公司核心业务的盈利能力并未迎来真正的改善。

存储芯片依赖大,净利率承压

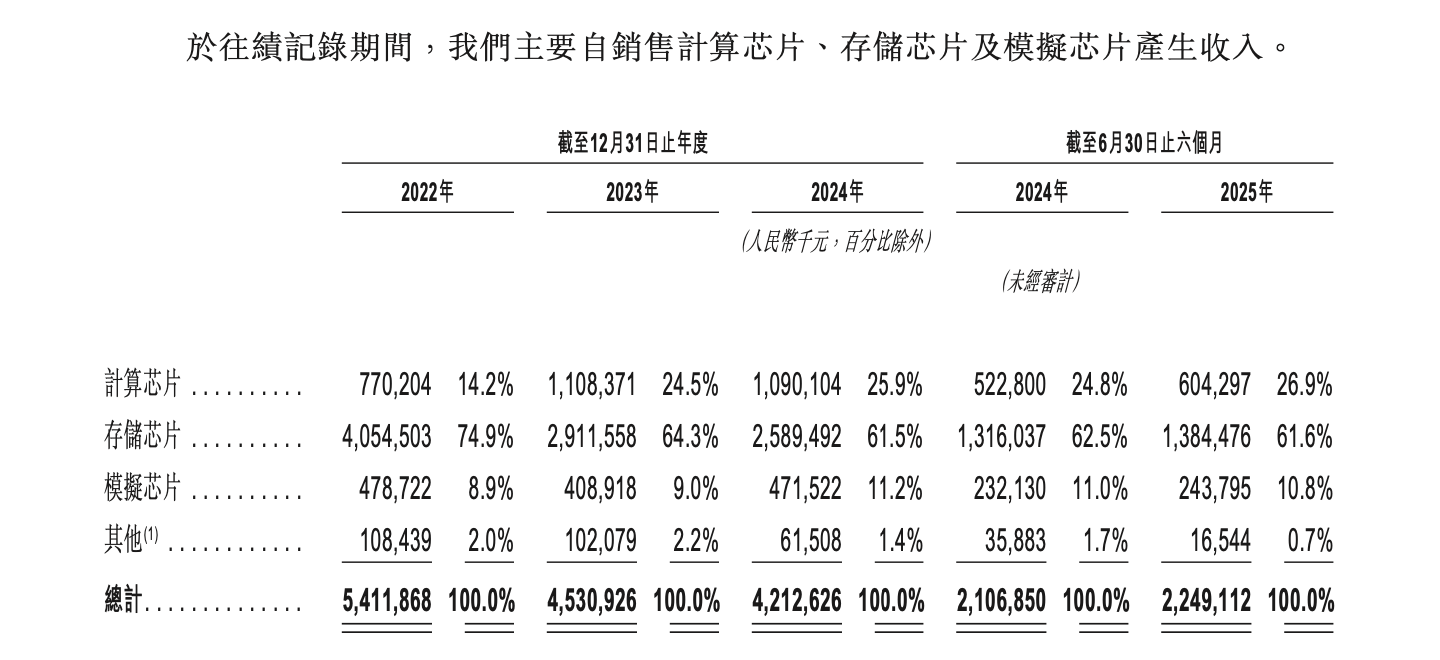

从业务构成来看,北京君正的主要业务分为三大板块,分别是存储芯片、计算芯片以及模拟与互联芯片。其中,2022年到2024年间,存储芯片收入占比分别是74.9%、64.3%和61.5%,是公司绝对的主营业务。而计算芯片占比在2024年上升到25.9%,模拟与互联芯片则大约占10%左右。

这一业务结构使得北京君正的业绩与存储芯片市场的景气度高度相关。

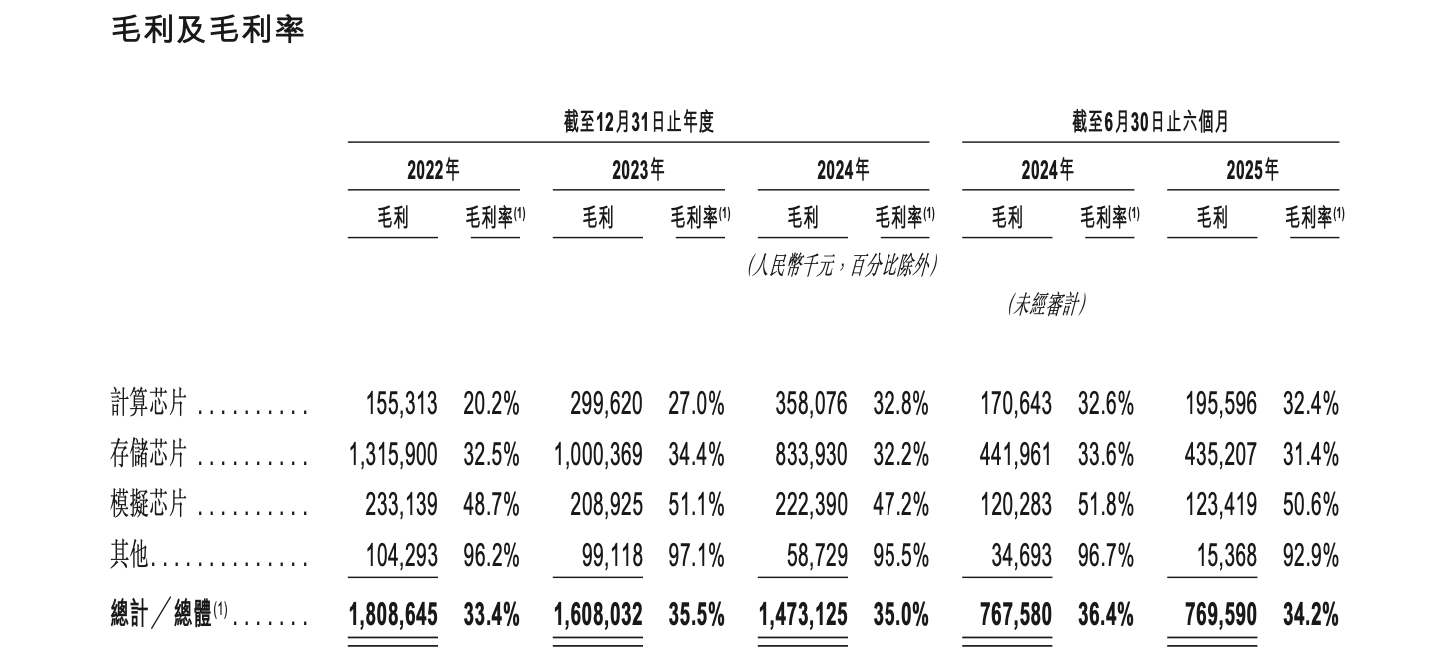

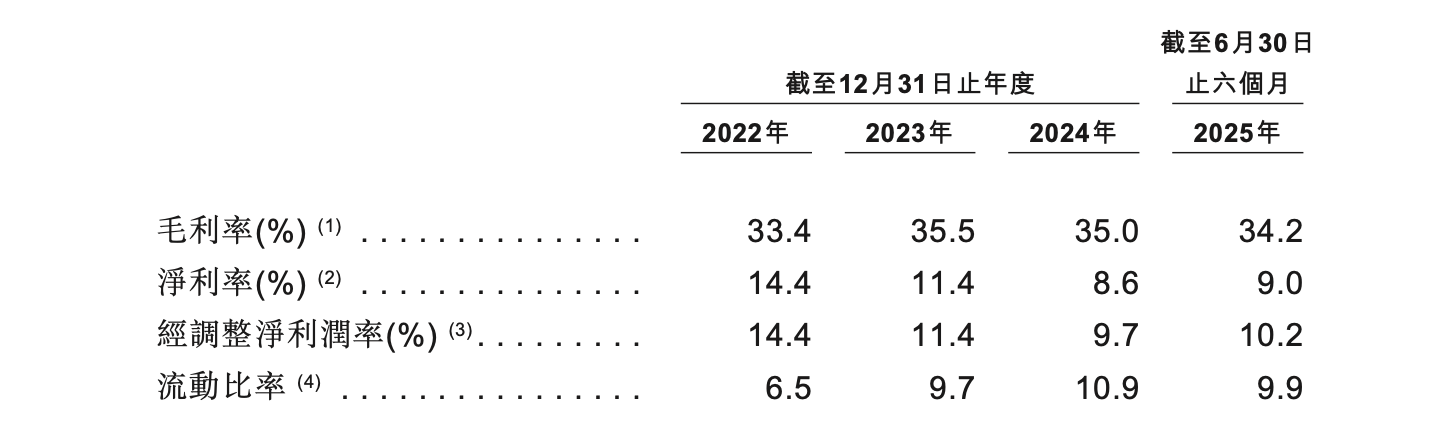

2022年到2024年间,公司销售毛利率分别为33.4%、35.5%和35%,波动相对较小;但净利率从14.4%大幅下滑至8.6%。在这一期间,存储芯片收入分别是40.5亿元、29.1亿元、25.9亿元,两年累计下滑约36%,平均销售价格也从约7.1元降至5.4元。原因在于,存储芯片是半导体行业中周期性最强的品类之一,其价格和市场需求受到全球宏观经济、供需关系等多种因素的影响,2023年,全球消费电子市场竞争十分激烈,且经历了显著的需求萎缩,消费者换机周期延长,消费意愿也顺势降低。

与之形成鲜明对比的是,公司的计算芯片业务在2023年表现十分出色,收入同比增长43.91%,但又在2024年有所回落,同比微降1.65%。

另外,北京君正也存在一定的供应链压力。

招股书显示,2022年到2025年上半年期间,公司前五大客户销售占比分别是50.6%、54.5%、51.9%、51.1%,前五大供应商采购占比约为65.1%、58.3%、47.8%、51%。

北京君正采用Fabless运营模式,即只负责芯片设计,而将制造环节外包给晶圆代工厂,虽然这种模式可以减轻资本开支压力,但也使公司在供应链方面面临风险。具体来说,晶圆代工厂和封装测试厂的产能在生产旺季可能无法满足需求,而且产能变化、产线升级等可能带来产品采购单价变动及生产周期变化,从而对公司供应链的稳定性构成一定风险。

上市前股东密集减持

《财中社》发现,在北京君正港股递表前,公司出现了多名股东和高管陆续减持的现象。

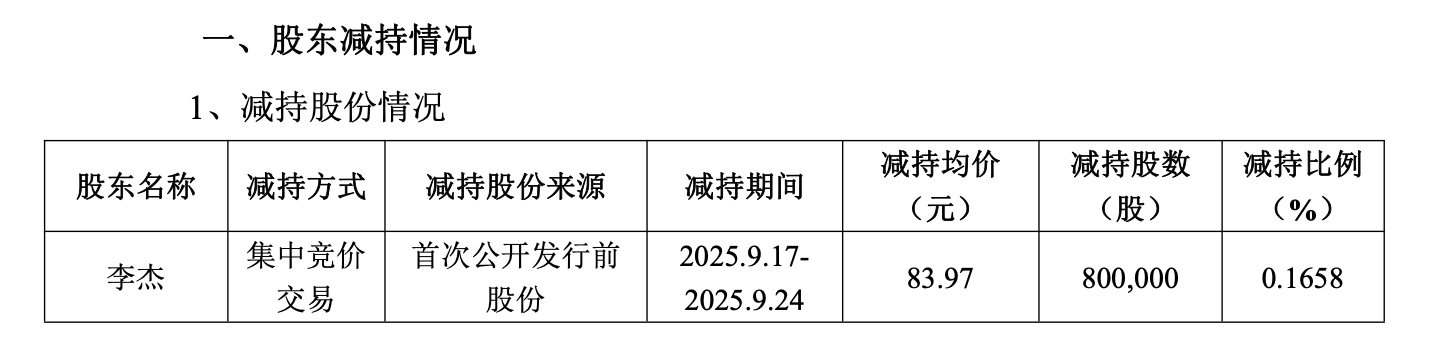

就在北京君正发布拟赴港上市公告当天,公司同时发布了关于持股5%以上股东减持公告,显示股东北京屹唐盛芯半导体产业投资中心(有限合伙)已于7月18日至9月12日期间,通过集中竞价方式减持482.54万股,减持比例近1%,套现近4亿元。另外,9月17日到24日间,公司董事李杰合计减持80万股,成交均价为83.97元,合计套现约6718万元。而根据此前披露的《部分股东及董事、高级管理人员减持股份预披露公告》,四海军芯、冼永辉、张燕祥和张敏等股东也均有减持计划。

在公司业绩持续低迷之际,公司股东和高管在港股上市前连续减持,不免引发市场对内部人对公司信心不足的担忧。

在招股书中,北京君正将2025年视为“行业的一个转折点”,预计“整体形势会比2024年更好”;然而,面对全球半导体行业的周期性波动、激烈的市场竞争以及内部股东的减持套现,北京君正的港股IPO之路似乎布满了荆棘。