1月30日,欣旺达向港交所递表,再度向港交所发起冲击。

根据香港联交所规则,H股招股书自递交之日起有效期为6个月,2026年1月30日该份申请文件满6个月而自动失效,因此公司于当日重新提交申请。

从招股书来看,欣旺达此次赴港募资的重点方向之一,在于支撑其海外产能规划。目前,欣旺达已在匈牙利、越南、摩洛哥及印度等地规划或布局生产基地。其中,匈牙利动力电池工厂为欣旺达在欧洲的首个大型生产基地,被视为其服务欧洲车企、实现本地化供应的关键。

欣旺达在消费电池长期领先,动力电池连同国轩高科(002074.SZ)、中创新航(3931.HK)、蜂巢能源等企业位居第二梯队,储能系统近年来增速明显,但对营收的贡献程度有限。

相比于上次递表港交所,本次二次递表,欣旺达还多了一个风险因素,便是与吉利系的威睿电动高达23.14亿元诉讼纠纷。

尽管欣旺达方面称,经考虑诉讼律师的意见后,认为该等诉讼请求缺乏足够证据支持,且法院最终判定被告需要承担全部责任的可能性极低。但这的确是投资者需要考量的重要因素之一。

截至2月2日收盘,欣旺达报收22.71元/股,总市值达到419.56亿元。

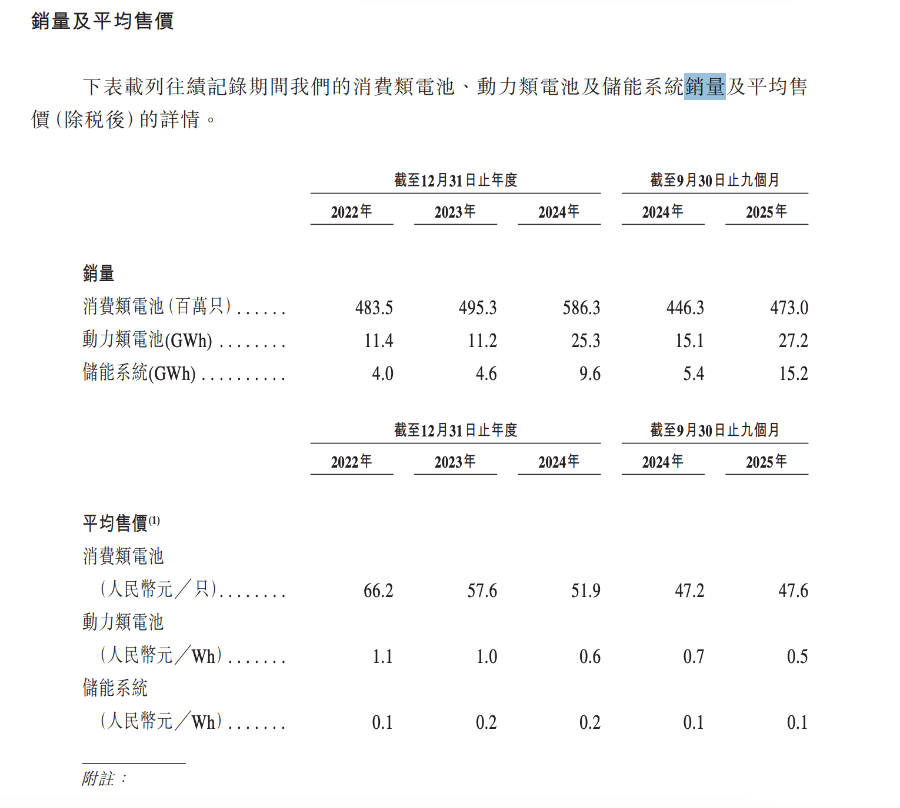

电池量增价减

这家成立于1997年的消费电池龙头,从锂电池pack起步,到收购锂威发力消费锂电池电芯,并很快将苹果、华为、小米、等一线手机品牌的订单尽收囊中,稳坐消费电池领域头把交椅,全球手机电池市占率34.3%。

随着汽车的电动化转型,欣旺达业务向汽车动力电池延伸,如今抓住“双碳”战略转型,发力储能电池,成为公司增速最快的两大业务。招股书显示,欣旺达是全球前十厂商中增速最快的动力电池和储能厂商。

近年来,受限于市场周期影响,欣旺达整体营收略有起伏,根据招股书,欣旺达2022年至2024年,营收分别是为521.6亿元、478.6亿元及560.2亿元,复合年增长率为3.6%。

2025年前三季度,欣旺达实现营收435.34亿元,同比增长13.73%,归母净利润14.05亿元,同比增长15.94%,但经营活动现金流净额同比下降7.46%。与此同时,2025年前三季度,公司扣非净利润同比下降12.74%。

从营收占比来看,消费电池仍然占据欣旺达营收的半壁江山,动力电池大致为四分之一,储能系统起步较晚。

值得注意的是,相比于2024年前三季度,2025年前三季度欣旺达消费电池销量均有一定幅度的增长,动力电池增长80%,储能系统增长幅度接近3倍。

与之相对的是,电池的售价均有一定程度的下滑。消费类电池从47.6元/只下降到47.2元/只。动力电池平均售价也在同步下滑,由2024年前第三季度0.7元/Wh下降至截至2025年前三季度的0.5元/Wh。

售价下降的同时,消费电池和动力电池毛利率与去年同期相比,均有一定程度的提升,可见公司并非是主动降价抢市场。

不过,令人讶异的是,2022年至2025年前三季度,欣旺达储能系统平均售价仅为0.1元/Wh-0.2元/Wh。

欣旺达储能系统售价极低的同时,仍维持着可观的毛利率。2025年前三季度,欣旺达储能系统毛利率达到24.2%,甚至高于消费类电池和动力类电池。

在储能系统中,电芯成本占比60%以上,而市面上的电芯成本价大多在0.3元/Wh以上。

尽管储能系统下降是行业趋势,但0.1元/Wh-0.2元/Wh的报价确实刷新行业新低,这当中的原因不得而知。

回应诉讼细节

对于欣旺达来说,不容忽视的是子公司欣旺达动力与吉利系威睿电动的诉讼纠纷,威睿电动向欣旺达索赔金额高达23.14亿元。

尽管事情暂未敲定,但此事就如同达摩克利斯之剑一样,悬在欣旺达上市的征程上。吉利与欣旺达早在八年前就开始合作,前者一度是欣旺达的大客户。随着这一事件对簿公堂,吉利与欣旺达的关系宣告“破裂”。

在本次招股书更新中,欣旺达也披露这一事件的进展。截至披露,法院尚未就该案件开庭审理。据悉,欣旺达与威睿电动目前正就该纠纷的潜在和解方案进行磋商。倘若在庭审开始前未能达成和解,本案将进入一审审理。广东信达律师事务所已获委聘为该案件的中国诉讼律师。

欣旺达称,该等诉讼请求本质上为商业纠纷,经考虑诉讼律师的意见后,欣旺达董事认为该等诉讼请求缺乏足够证据支持。

根据诉讼律师意见,原告(威睿电动)提出的索赔金额与实际涉案金额差距较大,其索赔金额涵盖欣旺达供应的电芯产品以外的广泛项目,其中包括原告自制电池模组、电池管理系统(BMS)、系统费用、制造费用利润、运费、售后管理费、罚金、违约金、终端客户赔偿费等,该金额在很大程度系原告基于诉讼策略而提出,并非实际发生的涉案损失金额,原告索赔金额在司法实践中具有较大的调减空间,被全部支持的可能性较小。

同时,鉴于动力电池包系统的复杂性,结合同类案件判决情况及双方提供的证据资料,法院最终判定被告需要承担全部责任的可能性极低。基于此,欣旺达中国诉讼律师认为,原告在本案中的诉讼请求全部获得支持的可能性极低。

截至2025年底,欣旺达就销售合约确认拨备2.75亿元,该拨备包括保修索赔及过往保修经验计提的保修储备人民币5470万元以及更换电池包之估计更换成本2.20亿元,该更换单位金额已由威睿确认。

业内人士分析,这部分显示欣旺达针对销售合同相关的售后风险,主动计提了2.75亿元准备,体现了谨慎的财务处理。

另外,欣旺达就应收威睿款项总额11.94亿元计提1.09亿元的呆账拨备。有分析认为,这或许是认为这部分款项可能无法全额收回,应收账款在财务报表上的净值将减少,当期利润也会相应减少。

除此之外,由于无法计量可靠的诉讼请求估计,截至最后实际可行日期,概无就销售合约作出其他拨备。

欣旺达董事分析认为,这些索偿不会对公司的业务、经营业绩或财务状况造成重大不良影响,2024年威睿电动的销售额约为1.65亿元,约占欣旺达同年总收入的0.3%。威睿电动索偿的金额约占我们2024年总收入的4.1%。因此,即使在最坏的情况下,对本集团的潜在影响预计仍然有限。

不过,记者注意到,索赔金额23.14亿元仍相当于欣旺达一年半的利润,即2024年及2025年上半年归母净利润的总和。