捷成股份实际控制人徐子泉再次上演“卖股还债”大戏。

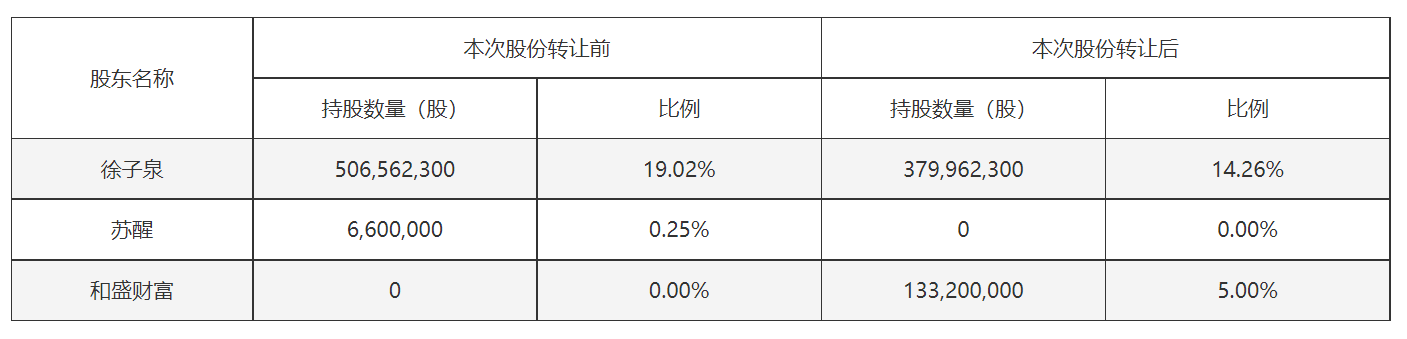

10月14日,捷成股份发布公告称,其股东徐子泉和苏醒已将所持部分股份转让给和盛财富。此次交易后,和盛财富持有捷成股份5%股份。

新京报贝壳财经记者注意到,徐子泉自2014年开始质押上市公司股份,质押数量如“滚雪球”般逐年增长,到2018年年底,已经超过6亿股。

在“高质押、高负债”的阴影笼罩下,近年来,徐子泉已经多次“卖股还债”。截至2025年10月14日,徐子泉持有捷成股份14.26%的股份,其中,逾六成仍处于质押状态。

徐子泉又“卖股还债”,套现超6亿元

捷成股份近日收到公司控股股东徐子泉的通知,徐子泉和苏醒通过协议转让的方式合计将持有公司的13320万股无限售流通股份(占公司总股本的5%)转让给和盛财富(北京)基金管理有限公司(代表“和盛财富甄选七号私募证券投资基金”)(简称“和盛财富”)事宜已在中国证券登记结算有限责任公司办理完成过户登记手续,并取得了《证券过户登记确认书》。

本次协议转让股份全部为无限售流通股,过户完成后,和盛财富持有捷成股份5%股份,成为公司持股5%以上的股东。

本次协议转让股份过户登记前后,各方持股情况。公告截图

贝壳财经记者梳理注意到,此次股份转让源于“为解决控股股东债务纠纷,化解流动性风险以维护上市公司及全体股东利益”。股份协议转让价格为5.1元/股,股份转让总价款为人民币67932万元。通过本次交易,徐子泉获得的股份转让款约6.46亿元。

大手笔转让股份,暴露了徐子泉的债务压力。贝壳财经记者注意到,2020年12月25日,徐子泉收到广东省广州市中级人民法院传票,案由合伙企业财产份额转让纠纷,这也使得徐子泉直接持有的捷成股份部分股份被司法冻结。

2024年12月,捷成股份发布公告称,案涉双方已签署和解协议,经法院裁定徐子泉持有的1.3亿股捷成股份的股份已解除冻结,剩余冻结股份将在其协议转让过户完成以解决债务纠纷后申请全部解除。

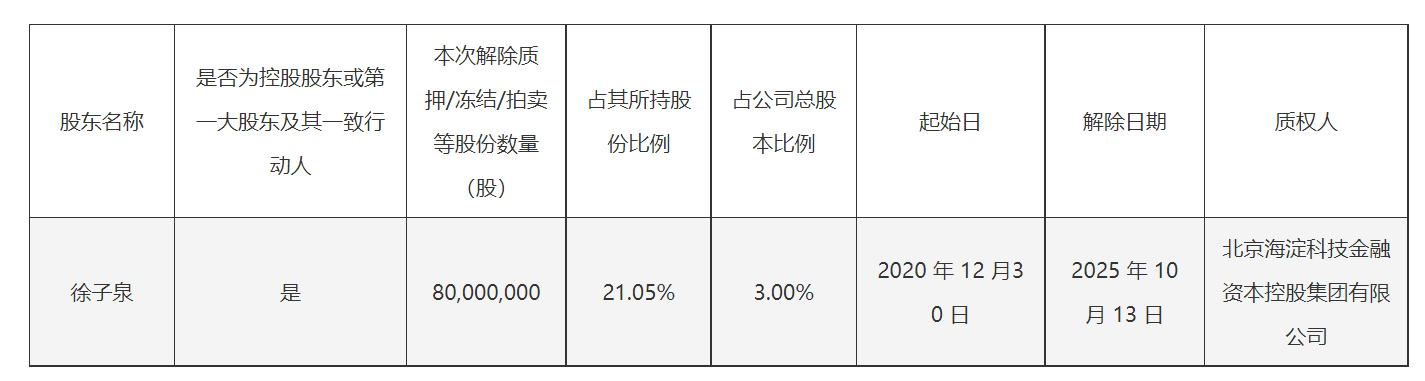

2025年10月13日,徐子泉对其所持有捷成股份的部分股份办理了解除质押,具体数量为8000万股。

徐子泉所持股份解除质押的情况。公告截图

徐子泉“卖股还债”已非新鲜事。早在2019年5月,徐子泉将其持有的捷成股份16400万股股份(占公司总股本的6.37%)以协议转让的方式转让予珠海节睿文化传媒有限公司(简称“珠海节睿”)。本次股份转让的转让价格为4.6元/股,股份转让价款为75440万元。

次年9月,徐子泉与张友明、华泰证券股份有限公司(简称“华泰证券”)、华泰证券(上海)资产管理有限公司(简称“华泰资管”)签署了《股份转让协议》,通过协议转让方式以股份转让价款,偿还其在华泰证券和华泰资管的全部质押债务。本次股份转让的转让价格为5元/股,股份转让价款为42500万元。

持股比例从77%降至14%,质押一度遭问询

作为捷成股份的创始人,在公司上市之前,徐子泉持有77.49%的股份。2011年2月22日,捷成股份在深圳证券交易所创业板上市。截至2011年底,徐子泉直接持有捷成股份58.12%的股份,质押或冻结的股份数量为0。

公司上市三年,徐子泉开始质押所持股份,起初是12040万股,此后数量逐年增长。到2018年年底,徐子泉质押股份数量为638075855股,其在捷成股份的持股比例逐年下降。

2020年9月,深交所向捷成股份下发问询函,要求上市公司结合控股股东降低质押率的具体安排、目前的股份质押情况及股价走势,说明是否能按约定及时降低质押率。

彼时,捷成股份表示:“目前公司控股股东质押比例较高,主要是因为2018年以来股价波动,连续追加补充质押导致。目前公司经营正常,股价已由2019年最低3.08元/股升至最高6.88元/股。”

2018年底至2019年3月,徐子泉存在非经营性占用上市公司资金的行为,累计占用金额7400万元,其中2600万元于2019年底归还。2021年12月28日,捷成股份召开董事会审议通过了《关于关联方资金占用解决方案暨公司签署〈抵账协议〉的议案》,以徐子泉向公司及下属子公司提供的借款抵销徐子泉占用的上市公司资金。目前,公司及下属子公司已与徐子泉签署《抵账协议》,资金占用本息已全部偿还。

2022年,捷成股份、徐子泉和相关责任人因此事被深交所给予通报批评的处分。

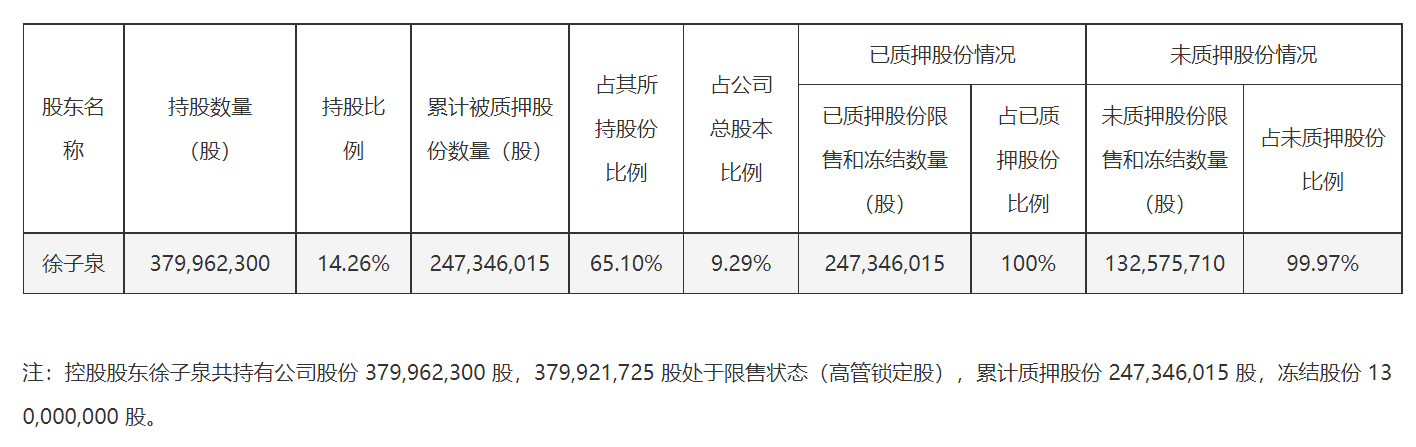

截至2025年10月14日,徐子泉持有捷成股份14.26%的股份,所持股份的65.10%处于质押状态。

截至2025年10月14日,徐子泉及其一致行动人所持质押股份情况。公告截图

捷成股份表示,截至2025年10月14日,徐子泉资信状况良好,具备资金偿还能力。其质押的股份目前不存在强制平仓或进行违约处置的情形,质押风险在可控范围之内,不会导致公司实际控制权发生变更,对公司生产经营及公司治理等不产生实质性影响。

从净利润超10亿元到亏损,业绩高光时刻不再

上市之前,捷成股份的主要产品为音视频整体解决方案。目前,公司主营业务为新媒体版权运营及发行,以“内容版权运营”为战略核心。

捷成股份也有过短暂的高光时刻,2018年营业收入超过50亿元,2017年归属于上市公司股东的净利润超过10亿元。不过,2019年和2020年便陷入亏损。

据捷成股份介绍,自2018年下半年起,由于影视内容制作行业的客观因素和公司战略调整,公司传统影视内容制作板块收入出现大幅下滑。

于捷成股份而言,这只是苦日子的开始。2019年,传统内容制作板块受传媒影视行业相关政策影响较大,行业发展继续放缓,同时由于公司流动性紧张,对部分影视项目的投入进行了计划调整和投资收缩,对内容板块各业务线重新梳理和优化,一系列动作影响了当期经营收入。

2020年,受疫情影响,全国院线停摆导致公司院线影片发行业务受阻,进而直接影响公司营业收入及后续现金流回款。

此后一年捷成股份扭亏为盈。2021年,捷成股份进一步聚焦“新媒体版权运营”,集公司资源构建以“版权”为出发点、“重发行”的产业链,以“新媒体版权运营及发行业务”为战略核心,形成主业突出的业务盈利生态,主营业务收入大幅提升。同时,公司继续加大资产整合力度,并通过资产处置等措施,进一步改善公司资产质量。

2024年,捷成股份增收不增利。这一年,公司影视版权与短剧、微短剧等创新业务协同发展,围绕AI+版权与合作伙伴创新业务场景带来全新合作与营收空间。

今年上半年,捷成股份的营收净利同比双降。捷成股份提示,公司面临的主要风险包括但不限于政策风险、市场竞争加剧风险、经营风险、核心人员稳定性风险等。