【转发自雪球】《从年报数据简聊一下科泰电源》管理层已经意识到各大厂和运营商对AI

$科泰电源(SZ300153)$ 【转发自雪球】

《从年报数据简聊一下科泰电源》

管理层已经意识到各大厂和运营商对AI及数据中心投资的增长会利好公司。

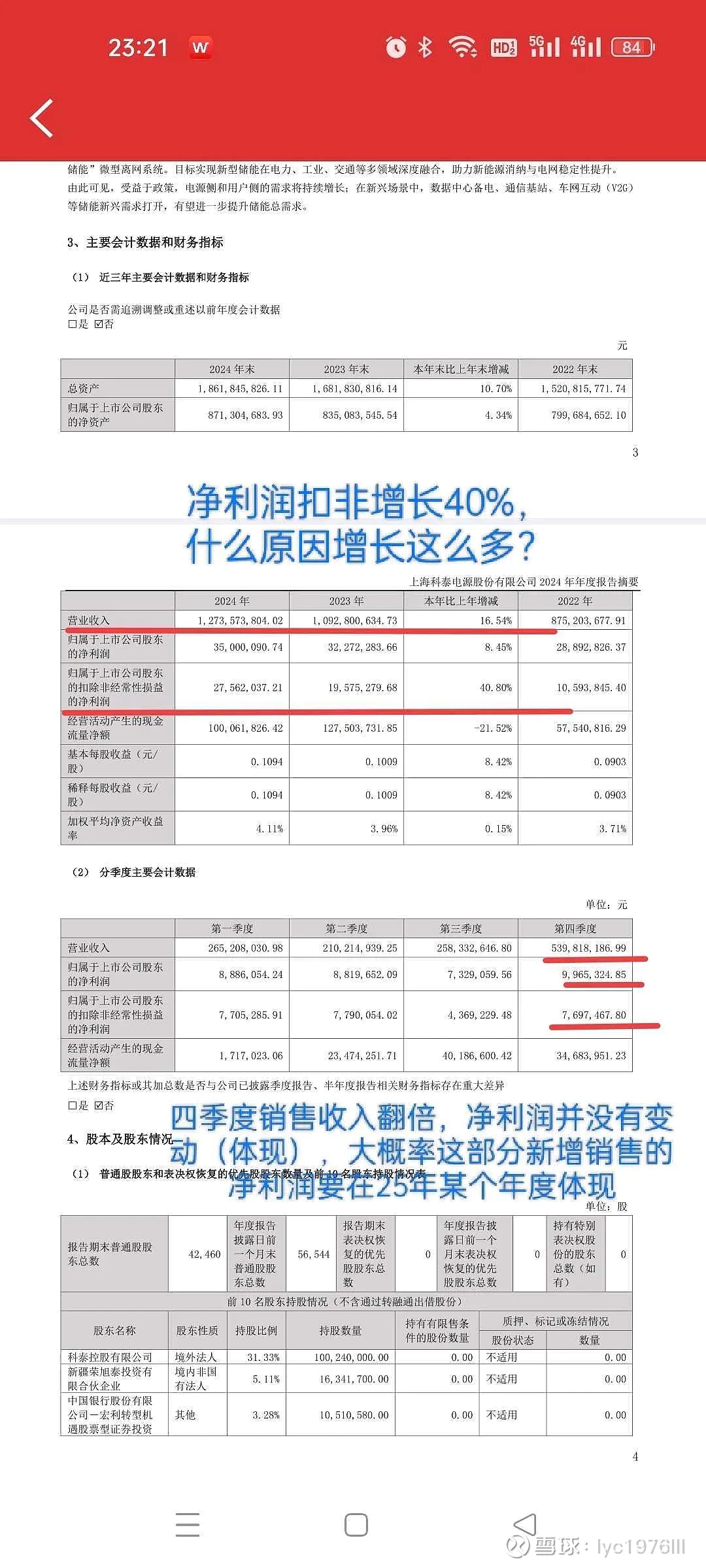

营收增加17%,工资支付增加10%,能匹配,净利润增长8.5%,扣非增长40%

另外一个,24年四季度营收5.39亿,相对其它季度营收翻倍了,但净利润没有同步体现,估计这部分净利润会体现在25年某个季度

还有年报明确提出有12亿合同会在25年完成

另外一个合同负债(预付货款)从5381万增加到2.35亿,这个估计是产品订金吧,这2.35亿合同负债不知道对应多少合同金额(一般是10%还是20%定金???)

贸易战影响:美国品牌(康明斯)在科泰电源的直供比例中占比不高,大部分是欧洲MTU,现在国产玉柴比例已经起来了

营收里面通信/数据中心占比已经达到82%

另外机构给了一些柴发涨价,及营收推测

个人简推:按4季度5.3亿营收(不保证25年每个季度都达到5.3亿,只是想国内大举投资数据中心,这个趋势大概率会保持一年),全年20亿+预定合同12亿+柴发涨价,简单推测25年全年营收34-40亿,涨价后净利润应该在10%以上吧,按10-14%算,那净利润3.4-5亿了。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

郑重声明:用户在社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》