转发

◆

◆

发表于 2026-02-13 13:26:15

发布于 湖北

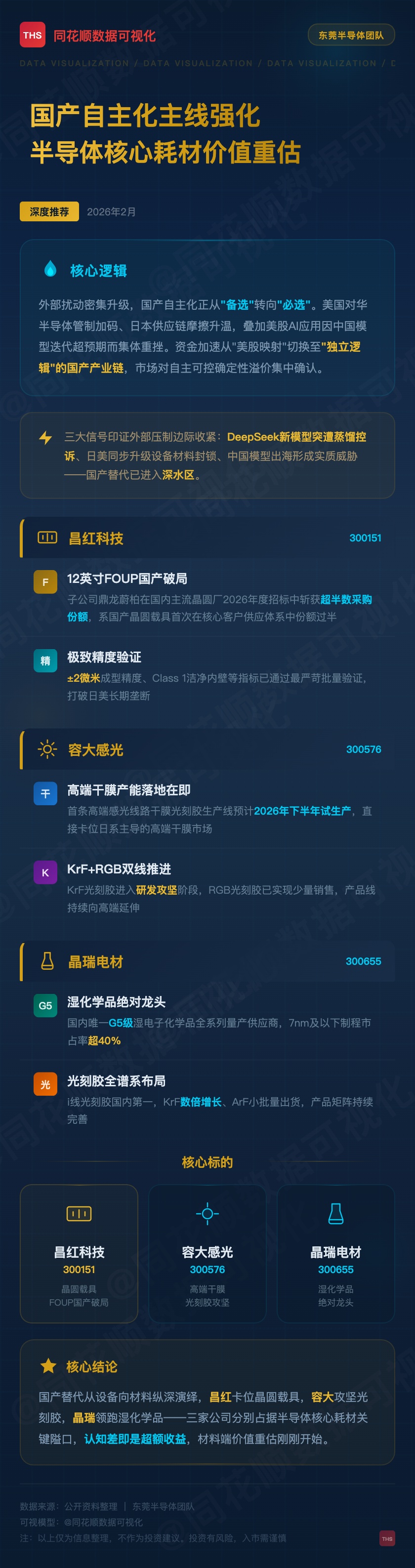

【国产自主化主线强化,半导体核心耗材迎来价值重估】

#外部扰动密集升级、国产自主化正从“备选”转向“必选”。美国对华半导体管制加码、日本供应链摩擦升温,叠加美股AI应用因中国模型迭代超预期而集体重挫,映射风险显著暴露。资金加速从“美股映射”切换至“独立逻辑”的国产产业链,#泰嘉股份、华丰科技 等国产AI芯片标的表现抗跌,反映市场对自主可控确定性溢价的集中确认。

三大信号印证外部压制边际收紧:#DeepSeek新模型灰度期突遭蒸馏控诉、日美同步升级设备材料封锁、中国模型出海能力形成实质性威胁——国产替代已进入深水区。

1⃣ #昌红科技: 12英寸FOUP国产破局,从“替补”转“主力”。 子公司鼎龙蔚柏在国内主流晶圆厂2026年度招标中斩获超半数采购份额,系国产晶圆载具首次在核心客户供应体系中份额过半,±2微米成型精度、Class 1洁净内壁等指标已通过最严苛批量验证,打破日美长期垄断。

2⃣ #容大感光: 高端干膜光刻胶产能落地在即。 首条高端感光线路干膜光刻胶生产线预计2026年下半年试生产,KrF光刻胶进入研发攻坚阶段,RGB光刻胶已少量销售,直接卡位日系主导的高端干膜市场。

3⃣ #晶瑞电材: 湿化学品绝对龙头,业绩加速兑现。 国内唯一G5级湿电子化学品全系列量产供应商,7nm及以下制程市占率超40%,i线光刻胶国内第一,KrF数倍增长、ArF小批量出货。

结论:国产替代从设备向材料纵深演绎,昌红卡位晶圆载具,容大攻坚光刻胶,晶瑞领跑湿化学品——三家公司分别占据半导体核心耗材关键隘口,认知差即是超额收益,材料端价值重估刚刚开始。

$昌红科技(SZ300151)$ $容大感光(SZ300576)$

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》