资金已成为百利天恒最紧迫的挑战。

作者 | 资市分子

一款尚未上市的抗癌新药,撬动百利天恒(688506.SH)千亿市值,实控人朱义直登四川首富。9月29日,公司第三次递交港交所主板招股书,保荐机构为高盛等。

在A股融资近40亿元的百利天恒,在医药研发的吞金兽面前,仍然资金紧张。

01

一支管线撑起千亿市值

从百亿市值到千亿市值,百利天恒用时2年。根源在于其全球首创的 EGFR×HER3 双抗 ADC 药物 BL-B01D1(研发代号 Iza-bren)。

百利天恒主营创新生物药(当前主攻 ADC 药物)、化药及中成药制剂,2023年1月登陆科创板,发行价24.7元/股,市值128亿元。

Iza-bren作为一款双重靶向ADC药物,能同时识别肺癌、肠癌、头颈癌等实体瘤细胞上的EGFR与HER3两个标记,即通过精准定位定向打击癌细胞,又减少对正常细胞误伤,副作用相对温和。

2023年ASCO年会显示,该药对24例鼻咽癌患者的疾病控制率达100%;今年WCLC大会披露,该药与奥希替尼联用治疗EGFR突变非小细胞肺癌一线患者时,客观缓解率达100%,单药治疗耐药患者的中位无进展生存期达到12.5个月。

全球制药巨头百时美施贵宝(BMS)迅速出手,双方于2023年底达成潜在总交易额84亿美元的合作。

在行业看来,这笔交易让中国药企与跨国药企实现平起平坐。

海外跨国药企(MNC)与中国创新药企合作方式多为“买断式”。中国药企出售管线,管线后续的产品开发和营销均归MNC所有。不过,“买断式”交易虽能带来短期现金流,但将失去产品长期控制权与收益,并阻碍出售方在相关地区长期能力建设。

百利天恒和BMS决定,未来数年在全球范围内启动Iza-bren多项后期临床试验,双方成立联合指导委员会负责整体监督,不过美国相关事务由BMS掌握最终决策权,关键事项上百利天恒拥有一票否决权。

受消息引爆。百利天恒股价由合作公告前(2023年12月11日)的109.26元/股,涨至今年9月8日的最高价414.02元/股。10月10日报359元/股,市值1483亿元。

2023年1月6日上市以来,百利天恒不到三年时间市值涨超10倍,成为继恒瑞医药、百济神州、药明康德、迈瑞医疗后,第五大市值医药股。公司实控人朱义因持有 72.22% 股份,身家过千亿,坐上四川首富。

百利天恒目前高度依赖于Iza-bren单一管线的成功。

里程碑付款近在眼前——除已到手的8亿美元首付款外,若今年底前在美国启动该药一线或二线治疗的II期/ III期试验,公司可获2.5亿美元;2026年底前若启动一线治疗III期试验,将再获2.5亿美元;未来,Iza-bren真正实现商业化,在达成销售业绩里程碑后,公司有资格获得额外最多71亿美元的付款。

在具体进展上,Iza-bren鼻咽癌 III 期临床试验已成功,食管鳞癌临床数据预计今年底出炉,2026年初计划提交该适应症上市申请,未来 3-5年还将在中国、欧美等地为多个癌种提交上市申请。

目前,百利天恒尚无任何商业化创新药产品。

02

研发疯狂烧钱

2021年至2023,百利天恒营收分别为7.97亿元、7.03亿元、5.62亿元,归母净利润分别为-1亿元、-2.82亿元、-7.80亿元。

与BMS合作带来短暂的财务高光。因收到8亿美元首付款,百利天恒2024年营收达58.23亿元,大幅盈利37.08亿元。但今年上半年,营业收入骤降至1.71亿元,同比下滑97%;归母净利润亏损11.2亿元;经营活动现金流净额为-11.34亿元。

背后是高企的研发。2023年,百利天恒研发费用飙至7.46亿元,今年上半年达10.39亿元,同比增长90.74%。今年上半年研发投入营收比高达606.69%。意味着收入1块钱,就要烧掉6块钱。

巨额“燃料”主要倾注于创新药:王牌管线 Iza-bren 需在全球同步开展40余项临床试验,加之整体布局的15款处于临床阶段的创新药。

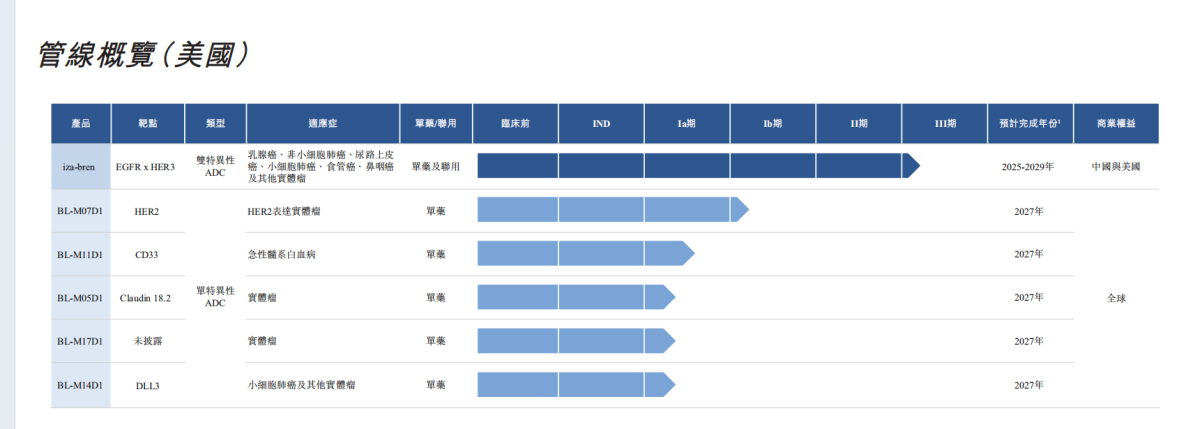

临床试验的全球化布局进一步放大了财务压力。其中5项试验正在美国进行中,涉及高额的患者入组费用、精密检测成本及严苛的合规支出。根据与BMS的合作协议,公司需承担美国区域部分开发成本,而这类跨国注册临床试验的单项目投入往往高达数亿美元,对资金形成巨大吞噬。

(百利天恒在美国的在研管线,图源:公司招股说明书)

研发团队需要不断扩张。公司研发人员2022年为574人,占比为27.68%,薪酬为1.04亿元;2023年研发人员增到738人,占比大幅提升到35.38%,薪酬为1.69亿元。截至 今年6月底,公司中美两地研发人员已达1360人,团队中不乏来自MD安德森癌症中心等国际顶尖机构、且具备FDA合作经验的资深研发人员。

公司研发资源几乎都集中于远期回报上。港股招股书显示,2021年-2024年前三季度,公司创新药研发费用分别为2.79亿、3.75亿、7.46亿、9.32亿,占总研发比分别为71.5%、85.9%、92.9%、96.3%。

今年上半年,公司资产负债率达61.05%,2021年至今年上半年,负债总额由6.2亿元飙升至43.86亿元。

资金已成为百利天恒最紧迫的挑战。公司测算,2025至2027年间公司所需资金总额为78.45亿元。截至2024年底,其货币资金为30.27亿元,存在48.19亿元的缺口。

尽管公司今年9月完成了37.64亿元的定增。但今年上半年研发支出高达10.39亿元,按此研发支出速度估算,新增资金仅能维持约两年运转。

传统业务远无力为创新药提供足够研发资金支持。

公司以仿制药与中成药业务起家,以主产品麻醉药乐维静为例,2022年至2024年,该麻醉药剂平均售价从13.7元/支降至8.6元/支,销量由2290万支降至1530万支,带来的营收则从3.14亿元降至1.32亿元,营收贡献从44.7%降至27.1%。

再从承载仿制药与中成药业务的全资子公司百利药业看,今年上半年虽贡献了1.13亿元营收,占总营收66%,但亏损2347.9万元。

目前,百利天恒的收入基本依赖于“BD合作+里程碑付款”。

为缓解资金压力,刚完成定增募资的百利天恒,又马不停蹄第三次寻求港交所上市。

03

领先的跨国公司梦

1996 年百利药业在成都温江创立,初期 “没钱没产品”,创始人朱义靠信誉贷款400万元,以60万元买下利巴韦林颗粒生产权;2003年非典疫情让该药销售额破亿,赚得第一桶金。

此后布局仿制药与中成药,成为传统仿制药药企,2011年营收3.66亿元、归母净利润3987万元。

2014年迎来转折,朱义在西雅图创立子公司西雅图免疫(Systimmune),专注ADC研发,在一次采访中,朱义称推崇英伟达的战略定力,并称百利天恒的目标是聚焦肿瘤领域,成为领先的MNC(跨国公司)。

如今的百利天恒正野心勃勃。公司构想,将手中“王牌”Iza-bren打造为泛肿瘤治疗的基石药物,同时,基于ADC、ARC、GNC等前沿技术平台打造多款抗癌新药后备军,其中备受关注的有3款在研的创新药管线:

BL-M07D1:一款针对热门靶点HER2的“广谱”抗癌药,目标是成为治疗多种癌症的基础性药物。目前处于III期临床试验。

SI-B001:一款全球首创的“信号干扰器”,通过激活人体免疫系统,阻断EGFR和HER3两条癌变通路来抗癌,目前处于III期临床实验。

BL-ARC001:能将微量的放射性物质精准带到肿瘤部位,进行“内部放疗”。它的辐射能杀死目标癌细胞及周围一圈的癌细胞,是全球首创ARC候选药。当前,该药已提交IND申请。

截至9月29日招股书披露日,公司创新药物管线中共有15种临床阶段候选药物,以及两个IND申请已受理的候选药物。

百利天恒一是等自己的新药(尤其是Iza-bren)获批后,直接销售赚钱;二是灵活地“拉合伙收过路费”,通过授权合作、共同开发或联合销售等方式,从合作伙伴那里持续获得收入。

与全球制药巨头BMS的合作,被公司视为“赚钱模板”,也是实现MNC之梦的关键一步。

“成为跨国制药巨头(MNC)”是许多药企的梦想,但这条路上布满荆棘。为快速做大营收,不少企业曾选择走捷径:百济神州早期引入代理产品,复宏汉霖、信达生物也曾聚焦生物类制药,追求“大而全”布局。

然而,这些急于求成的策略往往难以持续:部分企业逐渐丧失创新能力,最终仅为MNC铺路,替人作嫁衣;更多企业耗尽资源却未建立起真正的竞争壁垒,让“MNC梦”沦为空谈。

对于百利天恒,在通往MNC的道路上,从凭借单一颠覆性技术赢得阶段性胜利,到构建起可持续的全球药物研发与商业化体系,同样横亘着一道天堑。

商业化层面,从“借船出海”(依赖BMS全球网络)到“自建舰队”的挑战:前者虽解决出海从0到1的问题,但需让渡海外大部分利润、丧失定价与市场策略掌控权;而在核心市场自建团队,需承担高额投入,应对跨文化管理与巨头竞争。

研发层面,从“王牌单品”(Iza-bren)向“产品森林”突破:既要证明ADC、双抗等平台的持续创新能力,将管线拓展至肿瘤外领域(如自身免疫、中枢神经系统)以分散风险,还需在核心产品专利到期前,孵化下一代重磅药。

财务运营层面,需完成从“项目融资”到“全球现金流管理”的转变:自主运营后,全球临床试验、商业化网络建设等均为资金黑洞,且收入将受市场、医保、汇率波动影响,对财务韧性与风控能力考验极大。

最后,战略文化层面,需实现从“中国的全球性公司”到“总部在中国的全球公司”的思维转型:需全球吸引顶尖人才,构建适配多市场监管的体系,向全球受众传递共鸣的企业叙事。