今天是五一,宋城人头攒动。感叹网红经济成流量新引擎,可是宋城演艺股价却不振奋,我们来聊聊。

一、话题背景

五一假期,杭州宋城的热度不仅源于千年古韵的《宋城千古情》,更因一批“网红”角色——宋城小白、林冲、姝洁和赵迪妮的活跃而备受关注。这些网红通过直播互动、短视频创作及线下活动,将景区文化以更年轻化的方式传递,吸引大量粉丝慕名打卡。例如,宋城小白以古装扮相演绎历史故事,单场直播观看量超百万,带动景区客流增长。宋城演艺深谙“流量即客源”的逻辑,通过签约主播、打造虚拟现实互动项目(如《太虚幻境》)等方式,形成“线上种草、线验”的闭环,为假期旅游注入新活力。

二、全球演艺巨头的崛起之路

宋城演艺成立于1994年,2010年登陆创业板,成为“中国演艺第一股”。公司以“主题公园+文化演艺”为核心模式,旗下拥有“宋城”和“千古情”两大品牌,覆盖杭州、三亚、丽江、上海等11个城市,并布局澳大利亚市场。截至2024年,其全球剧院数达74个,座位总数超17.5万,超过伦敦西区与纽约百老汇总和,稳居全球主题公园集团十强。

三、文化IP的多元演绎

“千古情”系列是宋城演艺的王牌产品,每台剧目均深度挖掘当地历史,如《上海千古情》以战国春申君为起点,演绎上海千年变迁。2024年,《广东千古情》单日最高演出10场,开业首年即盈利,成为大湾区文旅爆款。公司连续十二次入选“全国文化企业三十强”,年演出场次、观众人次、利润等指标全球第一,奠定其行业标杆地位。

四、从旅游目的地到城市演艺

宋城演艺早期聚焦一线旅游城市(如三亚、九寨),近年加速向城市演艺转型。上海宋城毗邻黄浦江,通过《WA!恐龙》《热情桑巴》等多元化演出,2024年收入增长18.2%,亏损收窄。国际市场方面,澳大利亚项目已启动,未来计划进军欧美。2024年,公司国内市占率达35%,在亲子、夜游等细分市场占据绝对优势。

五、狼群战术与创意壁垒

公司独创“主题公园+文化演艺”模式,以“狼群战术”快速复制成功经验。通过整合文化IP、高科技舞台(如3D威亚、千吨洪水特效)及精准营销(如独木桥电商平台),形成差异化竞争力。2024年,轻资产输出(如丝路千古情)贡献收入增长56.6%,毛利率提升至67.6%,凸显其模式的可扩展性。

六、与头部企业的差异化竞合

与迪士尼(主题公园+影视IP)、长隆(动物主题+游乐设施)相比,宋城演艺更聚焦文化演艺的垂直深耕。2024年,其净利润10.49亿元,远超华侨城(净利润6.2亿元),但低于迪士尼的规模效应。与国内同行相比,宋城毛利率(67.6%)显著高于曲江文旅(42%),核心优势在于低成本复制与高票价溢价。

七、2024年财报透视:扭亏为盈与分红优化

2024年,公司营收24.17亿元(同比增长25.49%),归母净利润10.49亿元(扭亏为盈),主要受益于佛山、西安等新项目爆发。佛山项目开业首年盈利,毛利率超60%;西安项目启用双剧院后收入增长178%。全年分红5.25亿元,占净利润50%,分红力度翻倍。2025年一季度营收5.61亿元(+0.26%),净利润微降2.18%,主因广告投放增加,但毛利率保持68.1%,显示经营韧性。

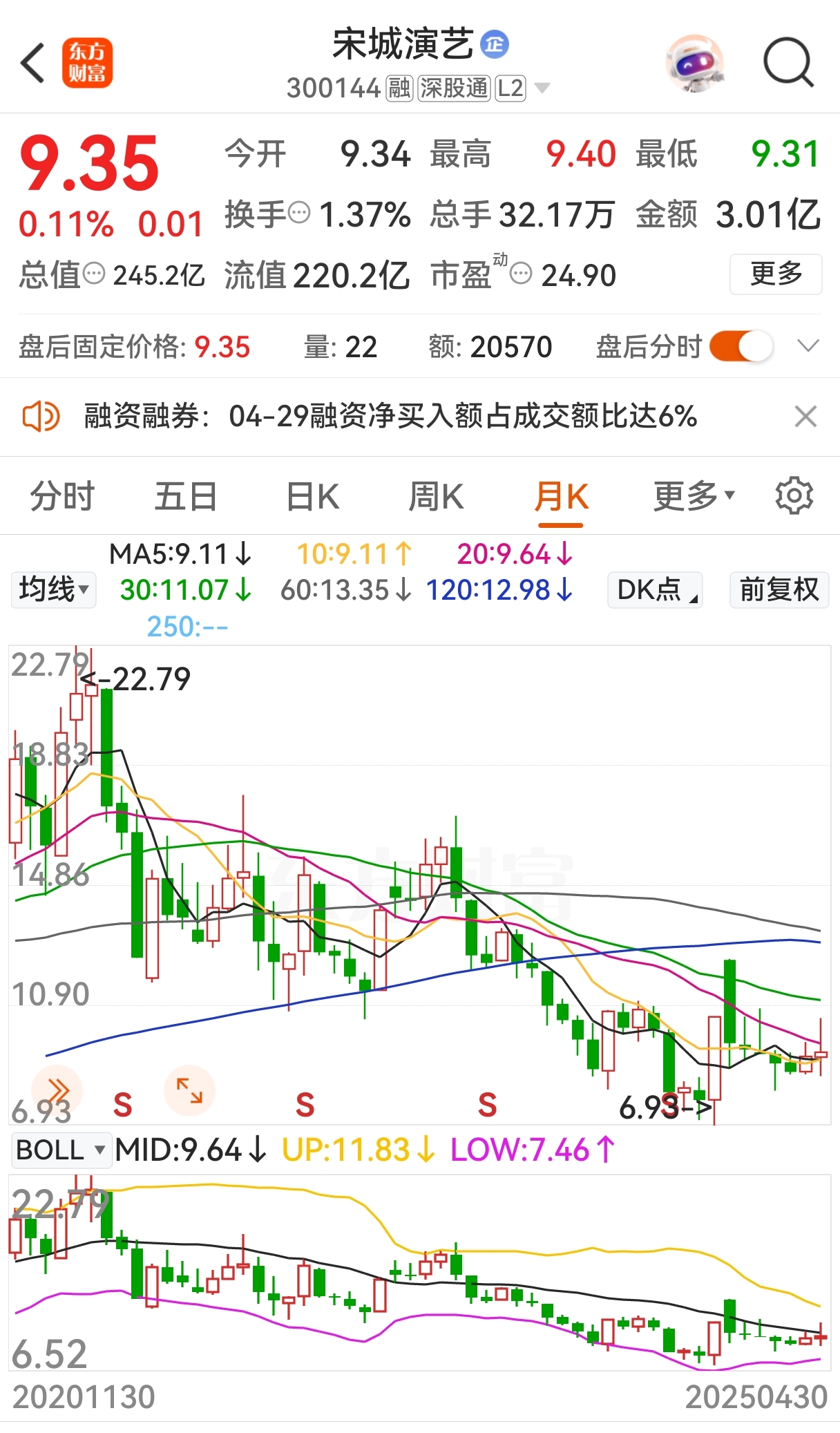

八、股价分析:底部磨砺后的周期机遇

宋城演艺股价回落到9.35元支撑位附近,市值245亿元。尽管2024年股价累计下跌两成以上,但机构预测目标价11.53元。短期看,附近支撑较强,股价仍处于磨底过程,但是七元左右和八元左右都有强支撑,中长期底部大概率构筑完成。中长期受益于新项目爬坡(如青岛2026年开业)及轻资产扩张,周期性反弹可期。需警惕消费意愿变化与新项目不及预期风险,但中短期底部确立,震荡后或迎估值修复。

总之,从网红经济到文旅创意,宋城演艺以文化为核、创新为翼,在转型与扩张中持续破局,其深厚的运营积淀与灵活的商业模式,仍为长期增长埋下伏笔。

#【悬赏】2024年报季!穿越周期迷雾,解码投资真章# #社区牛人计划# #盘逻辑:深度解析,理清投资思路# #基本面分析# #专家建议五一拿身份证消费就减免25%# $宋城演艺(SZ300144)$ $创业板指(SZ399006)$ $上证指数(SH000001)$ @东方财富创作小助手 @社区精选 @股吧话题