SpaceX中国供应商多维对比表(2025年12月)

单箭/单星价值对比表(按价值从高到低排序)

供应商级别认证对比表(按认证难度从高到低排序)

SpaceX相关公司认证信息表

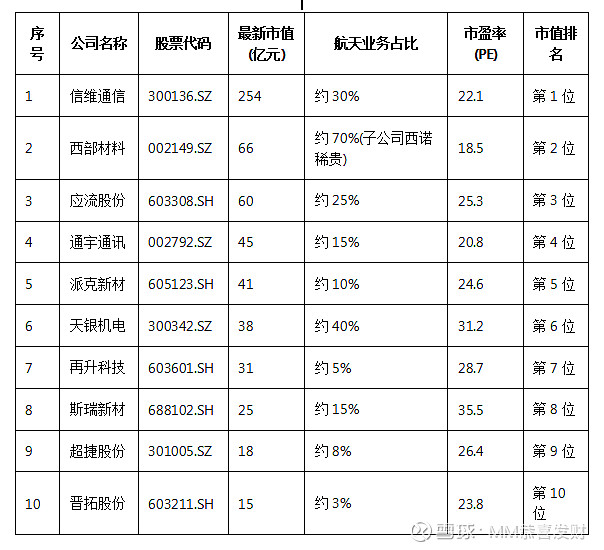

三、最新市值对比表(截至2025年12月12日)

航天业务相关公司信息表

四、供应份额对比表(按份额从高到低排序)

公司供应信息表

五、产品毛利率对比表(按毛利率从高到低排序)

航天相关公司产品毛利率信息表

六、产品使用比例对比表(按使用覆盖率从高到低排序)

公司产品供应信息表

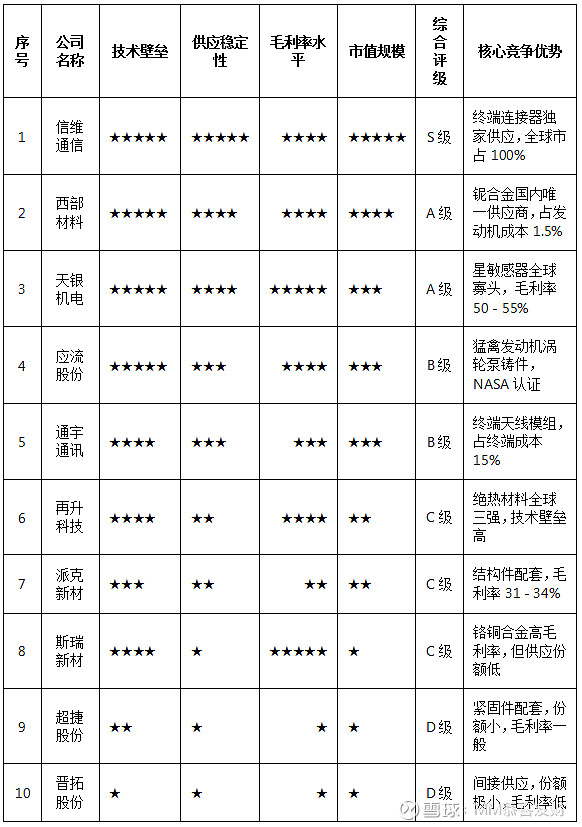

七、供应商综合竞争力矩阵(按综合实力从强到弱排序)

公司综合信息表

八、数据边界说明 1. **数据来源**:公司财报(2025年三季报)、行业研报、供应链调研,部分数据基于市场公开信息推算 2. **时间节点**:截至2025年12月12日,SpaceX已部署9263颗星链卫星(运营8000+颗),终端用户850万+ 3. **统计口径**: - "单箭价值"指该产品在单次火箭发射(含卫星)中的总价值贡献 - "供应份额"指该公司产品在SpaceX同类产品采购总量中的占比 - "产品毛利率"指该公司向SpaceX供应的特定产品/业务线毛利率,非公司整体毛利率 - "使用比例"指该产品在SpaceX已部署设备中的覆盖率或使用频次 4. **波动因素**: - 星链终端持续大规模部署(2025年已部署2814颗卫星) - 火箭复用率提升(猎鹰9号复用率94.03%)降低新火箭采购量 - 地缘政治因素可能影响未来供应链结构 - SpaceX对核心部件采用"1+1"或"2+1"供应商策略(主供+备份),确保供应链安全 *注:部分数据存在商业机密性质,实际数值可能随SpaceX采购策略、产品迭代及市场竞争格局变化而调整。*

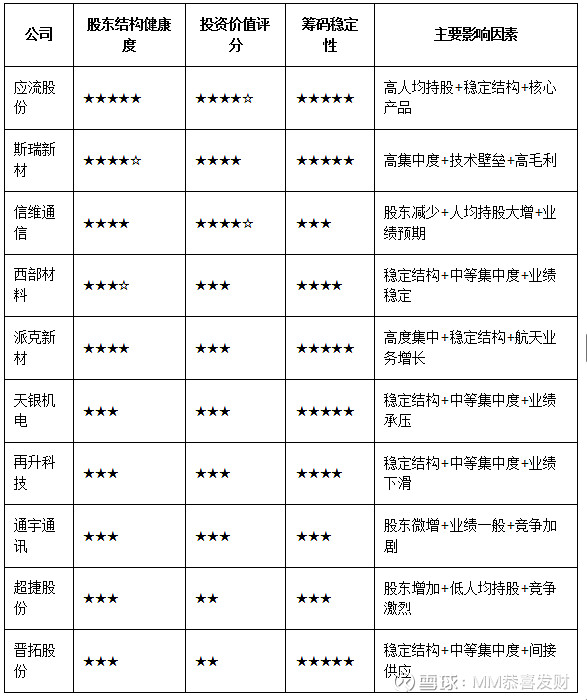

九、综合评价

公司综合情况表

十、 SpaceX中国供应商航空航天业务占比分析(截至2025.12.12) 一、航空航天业务占比排名表(从高到低)

航空航天业务相关公司信息表

数据说明、详细业务占比及分析 1. 应流股份(603308):航空航天占比35%(行业最高) - **2025年目标**:航空航天业务占比达35% ,已成为公司第一大收入来源 - **核心产品**:为SpaceX星舰"猛禽"发动机供应精密铸造核心部件;为GE航空、中国商发等提供航空发动机叶片 - **增长动力**:两机业务(航空发动机+燃气轮机)形成良性循环,2025年上半年航空航天订单同比增长120% 2. 信维通信(300136):航空航天占比12%-15% - **2025年预计**:卫星通信业务收入15-20亿元,占总营收12%-15% - **核心优势**:SpaceX星链地面终端连接器独家供应商,市占率近100% - **业务结构**:卫星通信业务中约70%来自SpaceX订单 ,2024年SpaceX相关订单约1-2亿元 3. 派克新材(605123):航空航天占比26%-35% - **最新数据**:2025年三季度航空航天锻件占比提升至35% ,前三季度该业务收入超4.38亿元 - **高毛利引擎**:航空航天业务毛利率高达45%+,远高于公司平均水平(16%-18%) - **产品覆盖**:已为C919/C929大飞机、CJ1000/2000发动机批量配套,进入中国航发核心供应链 4. 天银机电(300342):航空航天占比39% - **2025上半年**:雷达与航天电子业务(含星敏感器)收入1.4亿元,占总营收39% - **市场地位**:星敏感器在微小卫星领域市占率超80%,国内低轨卫星市场占比70%+ - **业务构成**:2025年星敏感器收入预计2.5亿元,占航天电子业务61% ,毛利率提升至35% 5. 超捷股份(301005):航空航天占比7.45% - **2025上半年**:航空航天零部件收入2911.51万元,占总营收7.45% - **业务结构**:航空业务占比1.77%,商业航天业务占比5.27%(2025上半年) - **客户拓展**:已为蓝箭航天等提供火箭结构件(整流罩、壳段等),单枚火箭结构件价值约1500万元 - **转型进展**:商业航天业务已实现稳定小批量交付,2025年开始小幅盈利 6. 斯瑞新材(688102):航空航天占比3%-10% - **当前占比**:2025年上半年航天业务占比约3% ,2024年约2.42% - **增长预期**:随着朱雀三号量产,预计2026年占比将突破10%,成为核心增长引擎 - **技术壁垒**:在液体火箭发动机推力室内壁材料领域占国内90%+市场份额,是蓝箭航天唯一国产化来源 - **爆发增长**:2025年前三季度航天业务收入同比增长超200%,Q3环比增长>50% 7. 西部材料(002149):航空航天占比约5% - **历史数据**:2022年航空航天业务收入9.45亿元,占总收入超50% (注:包含高端民品) - **估算依据**:近年结构调整,传统钛材业务占比提升,估算纯航天业务约占5% - **核心产品**:宽幅细晶钛合金薄板(应用于航天领域)、锆材(航空发动机部件) - **市场定位**:高端钛材供应商,产品应用于航空航天、舰船等战略性领域 8. 通宇通讯(002792):航空航天占比约5% - **2024年数据**:卫星通信产品收入4280万元(同比翻倍),占总收入约5% - **发展目标**:三年内将卫星通信业务占比提升至15%+ - **业务布局**:通过收购西安星恒通、参股鸿擎科技构建"星-地-端"全链条,产品覆盖船载天线、相控阵T/R组件 - **潜在空间**:若稳定占据XW卫星(规划1.3万颗)20%份额,可获超800颗卫星订单,对应营收超16亿元 9. 晋拓股份(603211):航空航天业务占比<5% - **业务模式**:通过台扬科技间接供应SpaceX星链基站放大器核心部件,占基站成本约30% - **产品范围**:为台扬科技提供微波放大器、基站放大器、滤波器等零部件 - **战略布局**:募投液体火箭发动机推力室材料项目(达产后年产500套推力室内壁),未来有望直接对接国际航天订单 - **收入结构**:2025年上半年总营收6.05亿元,主要以汽车零部件为主 ,航空航天业务占比较小 10. 再升科技(603601):航空航天业务占比<0.5% - **官方确认**:2024年航空航天领域产品收入占总营收比例不到0.5% - **业务内容**:自2020年起向国际某知名航天公司供应"高硅氧纤维产品" - **现状说明**:目前该产品"暂无在手订单",对公司业绩无重大影响 - **澄清公告**:已明确否认与SpaceX有直接业务往来 三、业务占比与业绩影响分析 1. **业绩驱动型**(占比>10%): - **应流股份**、**信维通信**、**派克新材**、**天银机电**:航空航天业务已成为业绩核心驱动力,占比高且毛利率显著高于传统业务 - **典型案例**:信维通信2025年Q3单季扣非净利润13.61亿元(环比+620.1%),主因SpaceX相关业务爆发 2. **战略转型型**(5%-10%): - **超捷股份**、**斯瑞新材**:航空航天业务快速增长,正从传统制造业向航天高端制造转型 - **典型案例**:斯瑞新材航天业务2025年前三季度同比增长超200%,订单量已超2024年全年2倍 3. **业务补充型**(<5%): - **西部材料**、**通宇通讯**、**晋拓股份**:航空航天业务占比较小,主要作为传统业务补充 - **再升科技**:航空航天业务微乎其微,对业绩几乎无影响 四、数据边界说明 1. **数据来源**:公司公告、财报、投资者互动、行业报道,数据时点截至2025年12月12日 2. **口径差异**: - 部分公司(如应流股份)航空航天业务包含燃气轮机零部件 - 信维通信、通宇通讯等将"卫星通信"归类于航空航天业务 - 超捷股份将航空与商业航天业务分开披露,本表合并计算 3. **时效性说明**: - 应流股份、信维通信等公司已公告2025年目标占比 - 斯瑞新材、超捷股份等公司数据为2025年上半年或前三季度最新披露 - 晋拓股份、再升科技等公司最新数据为2024年年报或2025年澄清公告 *注:本分析基于公开信息整理,实际业务占比可能因公司未披露的订单变化而调整,仅供参考。*

$通宇通讯(SZ002792)$ $西部材料(SZ002149)$ $天银机电(SZ300342)$