,认清投机现实,投资价值标的,才是股市源源不断上涨的动力!$均胜电子(SH600699)$$藏格矿业(SZ000408)$

,认清投机现实,投资价值标的,才是股市源源不断上涨的动力!$均胜电子(SH600699)$$藏格矿业(SZ000408)$

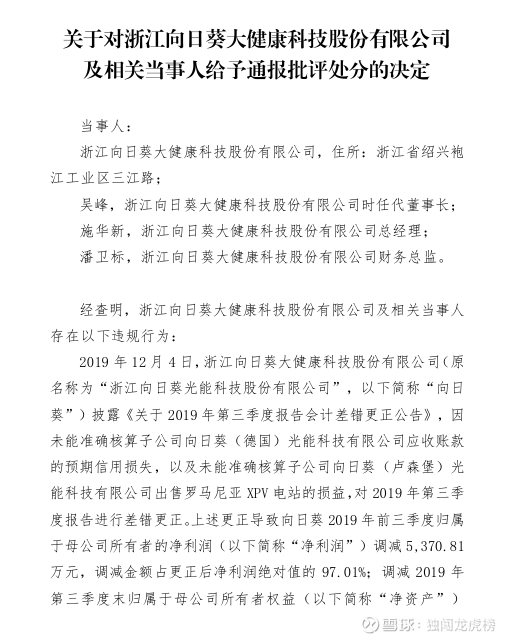

$向日葵(SZ300111)$ 转发来自雪球平台内容mark下,针对向日葵(300111)的历史违规套现行为及2025年再次上演的跨界重组投资,本人是基于现有公开数据、历史资本运作模式及监管逻辑进行了一些深度风险剖析,仅作为个人对企业的几点分析和看法,不作为给投资者的实质性建议,各位看官的一切盈亏自负。

先扔结论:本次跨界重组必定是一场典型的“旧瓶装新酒”式资本局。其实质极有可能是利用半导体热门概念掩盖向大股东进行利益输送的意图,同时配合二级市场炒作以掩护资金撤退,明面上吴建龙已几乎丧失公司的管理,但是仍致力于跨界重组意欲何为?明显重组并购的失败几率极高,且散户接盘风险很大,后期是否能出现反转还是要看公司现有管理层的决心和是否有真正的白衣骑士出现!

一、历史“黑金”档案:违规套现的惯犯逻辑

要看透2025年的局,必须先看透这家公司实控人吴建龙家族的历史“吃相”。向日葵在A股的历史,简直就是一部教科书式的“减持套现史”。

1.“创业板套现王”的成名战

事件回溯:2013年,实控人吴建龙在短短5个交易日内,通过其控制的香港优创疯狂减持套现约12.6亿元。

手段恶劣:为了规避高管锁定期的限制,吴建龙甚至在减持前辞去了董事长等一切职务。这在当时被市场极其诟病,被指为“恶意钻空子”。

配合做局:在大举减持前,公司往往会释放“高送转”(如10转12)等当时市场最喜欢的利好消息,人为抬高股价,为大股东出货铺路。随后业绩往往迅速变脸,留下一地鸡毛给散户。

2.监管处罚与“擦边球”

处罚力度:虽然当年多名高管因“窗口期违规交易”被证监会立案稽查,但对实控人的核心套现行为,并未有伤筋动骨的刑事处罚。这种“低违法成本、高套现收益”的经历,极易让资本形成路径依赖。

定性:这不是一家以产业报国为核心的公司,而是一台为大股东家族服务的“提款机”。

二、2025年跨界重组:的“连环套”

2025年向日葵宣布拟收购漳州兮璞(半导体材料)100%股权,同时收购子公司贝得药业剩余40%股权。这看似是“双轮驱动”,实则是“明修栈道,暗度陈仓”。

1.真正的目的:收购贝得药业40%股权(利益输送)

猫腻:贝得药业剩余40%股权的持有者是谁?是绍兴向日葵投资有限公司,这是实控人吴建龙控制的企业。

本质:上市公司掏真金白银(或发行股份)去买大股东手里的资产。这不仅能让大股东手中的资产证券化(变现),还能在上市公司体内增加对该资产的控制权。

风险:无论半导体做不做成,只要这个关联交易做成了,大股东的钱就落袋了。

2.掩护的烟雾:漳州兮璞(半导体概念)

炒作嫌疑:仅靠收购自己名下的药业资产,股价拉不起来。必须得有“猛料”。半导体材料就是那个猛料。

资产成色存疑:兮璞材料虽然号称做高端电子特气,但根据公开信息,其2024年净利润仅为1300多万元(人民币)。对于一个要支撑上市公司转型的资产来说,体量过小,抗风险能力极差。

跨界荒谬性:一家做光伏起家、后来转做医药的公司,现在突然要跨界去管理极高技术壁垒的半导体材料?这种“跨度极大、协同性为零”的重组,在A股历史上90%以上最终被证伪或做烂。

3.惯性忽悠:屡战屡败的“跨界史”

在此之前,向日葵在吴总任上已经玩过狸猫换太子的把戏(与总舵主的合作前面有评论说过了,此处不赘述)

尤其是后面又高举高打搞光伏投资,

2023年:宣布搞TOPCon太阳能电池,蹭光伏热点,结果不到一年宣布终止,

2024年:宣布搞金属基陶瓷新材料,蹭新材料热点,几个月后又终止,

2025年:现在又来搞半导体,

散户或许是没有记忆,割了伤疤忘了痛,但是互联网是有记忆的,

这不是战略转型,这是“跟着热搜做重组”。哪里热度高就往哪里蹭,目的是维持股价活跃度,而非产业落地。

(另PS:吴少钦、吴建龙等一众高管的吴氏家族基本掌握了企业的控制权,吴建龙虽然下台离场,但实际企业的真正决定权依然有背后操纵的身影,另一个背后男人吴峰,虽非吴氏血亲,但更胜家臣,凡是吴建龙家族需要进行资本运作、对外投资或资产腾挪的关键节点,往往都有吴峰的身影,因为他是金融行业银行家背景出身,融资人脉资源丰富)

三、失败几率与炒作风险的严重分析

1.还是先说结论:失败几率:极高,大于80%以上

当前监管层(证监会、交易所)对于“跨界并购”和“蹭热点式重组”审核极严。向日葵这种“前科累累”、主业不稳、跨界跨度极大的案子,是监管问询的重点打击对象。

交易所大概率会针对“兮璞材料的估值合理性”、“技术储备真实性”、“是否存在内幕交易”进行连环追问。一旦回复不出来,重组就会被迫终止(参考其TOPCon项目的下场)。

业绩对赌风险,即使勉强通过,兮璞那点微薄的利润,根本无法完成高额的业绩对赌,最终会导致上市公司巨额商誉减值,引爆财务雷。

2.借机炒作模式分析

内幕交易迹象,公告前股价往往会有毫无波动的异动(如涨停或大幅拉升),这是典型的资金抢跑减筹现象,上一波散户已高位套牢接盘(两个20厘米大长腿吸引了不少散户)。

拉高出货的剧本,发布预案,股价连板,吸引散户跟风。

拖延时间老套路,用“审计中”、“评估中”为理由拖延,期间配合释放半导体行业利好消息或董秘答复半遮半掩的朦胧忽悠老套路。

高位减持/质押,大股东或关联方利用股价高位进行减持或股权质押融资。

最后阴跌不止后宣布重组终止的结局,理由通常是“市场环境变化”或“交易对价未达成一致”,股价暴跌,散户被套,此时大概率大股东已经通过质押或关联方借机出货远离市场,然后利用低价筹码交换控股权,交易方低价买到一个壳儿,大股东高位套现逐步出局老套路。(此段为猜测结局之一)

四、个人分析及建议

向日葵的2025年重组,明显带有极强的投机属性和利益输送嫌疑,它利用半导体外衣包装关联交易,试图在监管趋严的背景下火中取栗。

个人强烈的风险警示散户严禁长线持有,否则会备受煎熬,这种公司的基本面没有任何长期投资价值,至少目前在医药方面突破性寥寥无几,又去跨界搞半导体?散户永远要记住,每一次的拉升上涨都是为了有人要顺利下车,警惕“重组失败”的断头铡刀,一旦监管层下发严厉的问询函,或者重组宣告失败,股价将面临连续跌停的风险,流动性会瞬间枯竭,想卖都卖不掉(包括ST退市的可能性,结局之一)。

不要赌博,如果看到这种垃圾且有前科的破鞋突然股价快速拉升,心里记住是主力在诱多,对于散户而言,这种票是“绞肉机”,赢了是运气,输了是必然!

个人认为(仅个人建议,不作为投资建议):此次重组大概率会像前几次一样以“终止”告终,留下的大概率只有高位站岗的散户和已经完成利益置换的大股东。及早远离,是保护本金的最佳策略,除非公司有大刀阔斧的改革精神和公开透明的信息公示机制,学习复星医药等优秀上市企业的内外部监察机制和内部信息知情人登记制度,尤其是要祭出吴建龙这个大毒虫出局,公司的经营控制权与吴投票权权完全剥离(俗话说得好,不怕贼偷,就怕贼惦记!!!),除非能引进国资或战略投资者控局,重组董事会和管理层进行大清洗,否则以目前的玩法百分百都是在重蹈覆辙。