近期国内卫星发射频率显著加速,间隔从一两个月缩短到几天,组网速度明显加快。

这轮核心的增量在于低轨卫星LEO,由于国际电信联盟规定:轨道和频段资源遵循先到先得原则。据测算,近地轨道可容纳卫星颗数在10万颗左右,目前全球各国规划部署近5.7万颗,轨道资源越来越稀缺。所以,各国都在疯狂砸q抢资源。否则来晚了,连口汤都没有,这就是为什么“大幅缩短卫星发射间隔”如此重要。其中星网和千帆七月发射开始提速,发射量开始进入快车道。

其中:

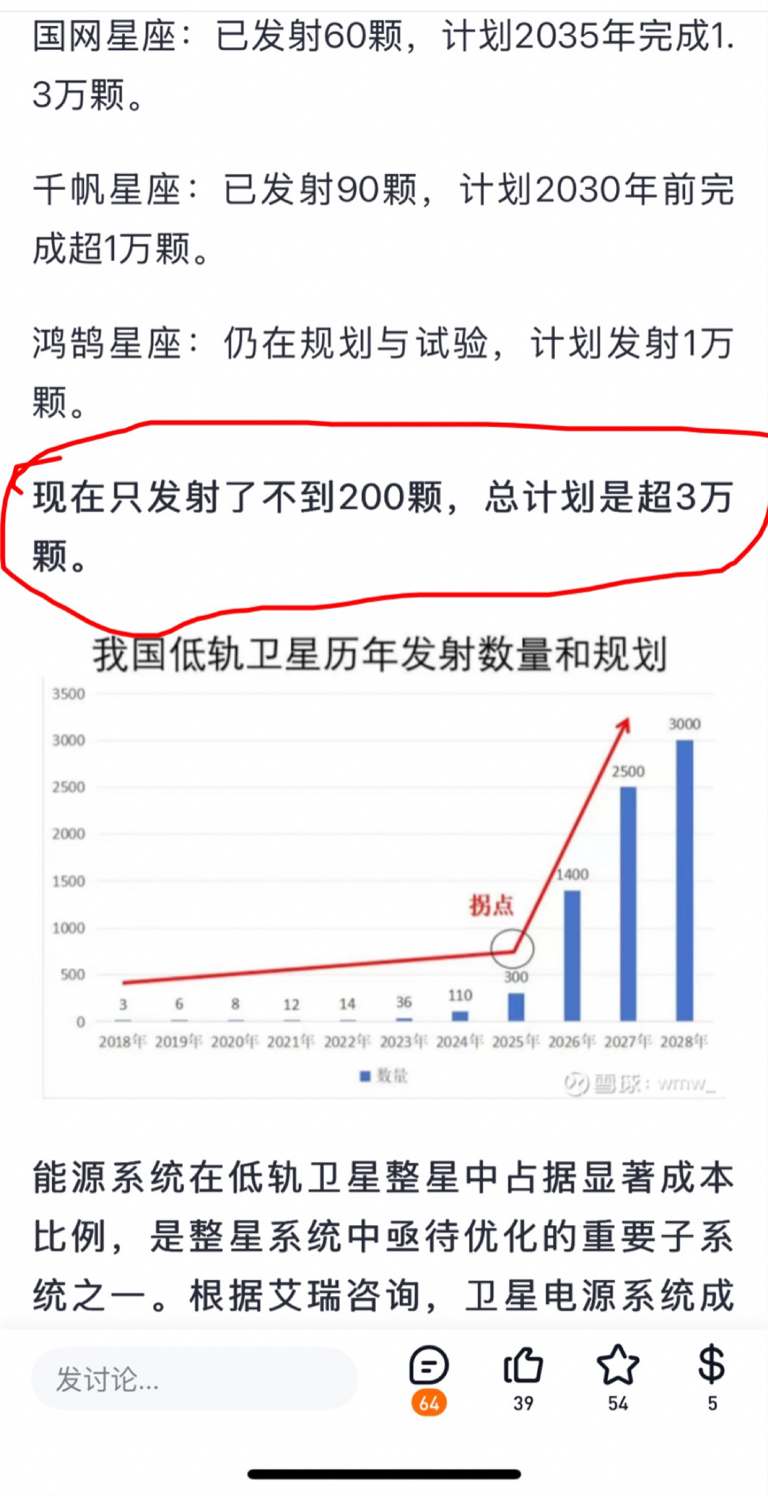

国网星座:已发射60颗,计划2035年完成1.3万颗

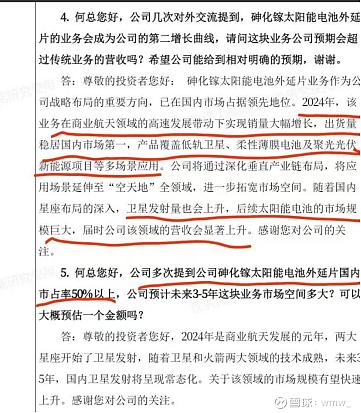

千帆星座:已发射90颗,计划2030年前完成超1万颗

鸿鹄星座:仍在规划与试验,计划发射1万颗

现在只发了不到200颗,总计划是3万+!!!

能源系统在低轨卫星整星中占据显著成本比例,是整星系统中亟待优化的重要子系统之一。根据艾瑞咨询,卫星电源系统成本约占卫星平台成本的22%。随着太阳能电池布设面积的扩大,其在整星制造成本中所占比例逐渐增高,已成为制约商业航天器成本控制与快速部署的关键因素。

目前商业航天主要采用砷化镓(GaAs)太阳能电池作为主要供能方式

那么乾照光电为何值800亿?

1、手机直连卫星上网,太阳能板面积五倍增加起步:星网和千帆后续卫星以手机直连卫星上网功能为主,高通量带来高能耗,太阳能板面积需增加五倍起步!马斯克starlink第二代用于手机直连卫星 v2mini 太阳能板面积 105m,v2 面积甚至超 200m,是一代卫星 20m的五倍和十倍!

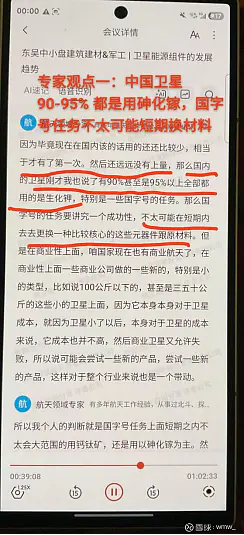

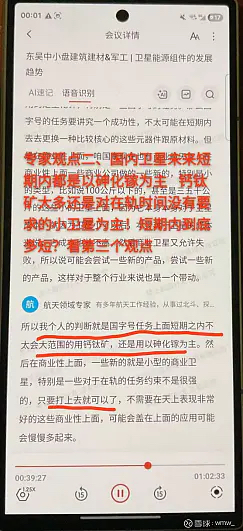

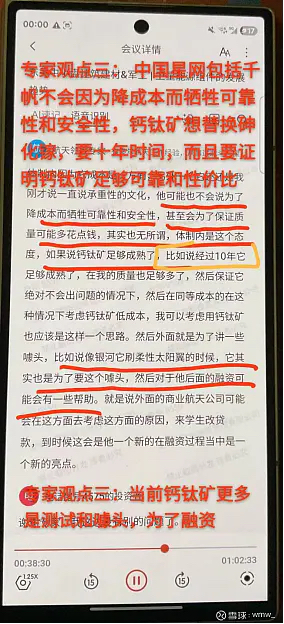

2、星网和千帆未来十年,砷化镓路线是唯一量产应用路线:国内目前 98% 的在轨卫星采用砷化镓太阳能板(包括已发射的星网和千帆),另外 2% 是硅基路线主要集中在低寿命(<3 年)的测试卫星。钙钛矿路线目前仅用于若干个位数测试卫星,测试时间不足一年(至少十年的严格测试才具备大规模商用),钙钛矿发电效率仅为砷化镓路线的70%,且体积大、发射成本高、抗辐射和抗极端温度能力不足、寿命低,预计后续仅在<2年寿命的测试卫星使用。starlink星链二代星也是砷化镓路线,砷化镓路线后续将从锗底砷化镓向薄膜砷化镓进化!

3、乾照光电国内砷化镓市占率50%+。 国内做卫星太阳能片的中电科18所(电科蓝天)和 航天科技811所的砷化镓外延片主供均为乾照光电,乾照光电在国内卫星太阳能外延片市场市占率超50%,供货价格接近20万/m,毛利率超50%,23年卫星收入1.2亿,24年星网发射进度很慢情况下收入也接近2亿,而卫星太阳能砷化镓下一代薄膜砷化镓国内仅乾照光电有成熟产品并量产供货!砷化镓外延片技术难度极高,验证周期极长(至少五年以上)。

4、星网和千帆七月发射开始提速,按照2025年 300 颗 ,2026年 1400 颗, 2027年 2500 颗 ,2028年 3500 颗的节奏看,保守按照砷化镓外延片15万/m,单颗卫星面积按40m-60m(starlink星链是105-250m)计算,单颗卫星砷化镓外延片价值为:600-900万元

乾照光电市占率按50%计算,其卫星业务收入为:2025年9-13.5亿元、2026年42-63亿元、2027年75-112.5亿元、2028年105-157.5亿元。再按照50%的毛利率加60m卫星面积计算,乾照光电2025-2028年的毛利润分别是:6.75亿、31.5亿、56.25亿、78.75亿元

我们取中位数净利润按35亿元、PE按20倍保守计算,乾照光电的卫星业务合理估值应该在700亿元左右

结合未来空间站和国外太阳能电站规划再给50亿左右估值+乾照光电其他业务按50亿左右,则乾照光电到2028年的合理估值应为:700+50+50=800亿元左右

PS:外延片价值量、毛利率、市占率等数据来源于东北证券2024年七月乾照光电砷化镓电池业务分享

$乾照光电(SZ300102)$