日前,荃银高科公告,中种集团拟要约收购公司1.89亿股,约占公司股份的20%。这是自2019年以来,A股农林牧渔行业首个要约收购案例。

自2024年9月24日“并购六条”发布以来,并购重组市场活跃度大幅提升,A股要约收购亦呈现回暖态势。截至2025年11月26日,年内要约收购数量创2019年以来7年新高,在标的行业分布、交易模式、收购动机等方面涌现出诸多新特征。

要约收购成功与否受多重因素影响,具备特定属性的标的往往更容易成为收购目标,其对上市公司的股权结构、市场估值、经营发展都产生重要影响。

本文基于近十年A股要约收购事件,从收购案例新特征、股价市场表现、收购对公司影响等三个维度展开剖析,并结合专业人士的观点,为关注要约收购的投资者提供具备实操价值的参考建议。

创2019年以来新高

要约收购,通常指收购人依照相关法律法规,向上市公司全体股东发出收购要约,一般分为全面要约和部分要约。要约收购期限一般不少于30日,最长不超过60日,所有股东都在相同的期限内决定是否接受要约。作为并购的重要方式之一,要约收购凭借其独特的机制,在资本市场占据一席之地。

在业内人士看来,要约收购是优化市场资源配置的重要手段。通过要约收购,优质资源能够向更具竞争力和发展潜力的企业集中,推动产业结构调整与升级。

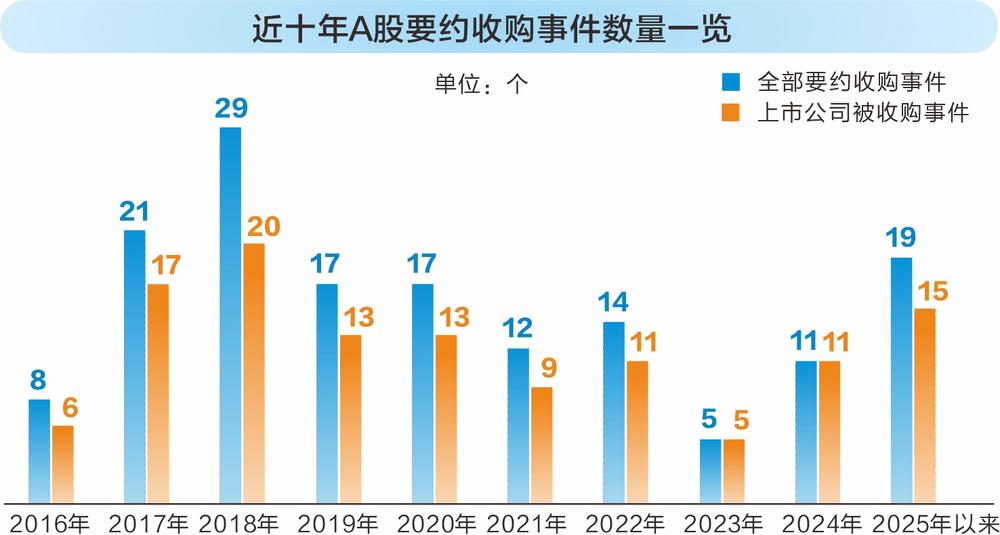

根据Wind数据,按照首次公告日统计(下同),截至11月26日,今年以来,A股市场共披露19起要约收购事件,上市公司作为目标方(被收购方)的要约收购案例有15起,两者均创下2019年以来新高。

精品投行普利康途合伙人罗辑在接受证券时报·数据宝记者采访时表示,年内要约收购回暖有四大推动因素。

第一,资本市场进入高质量发展阶段,监管政策收紧推高上市门槛,未上市企业或其实控人通过收购上市公司控制权曲线上市,部分交易股份占比超30%触发要约收购。

第二,“并购六条”鼓励私募股权基金以产业整合为目的收购上市公司控制权,今年就出现多宗新质生产力相关基金和成长企业收购上市公司控制权交易,这类交易为未来资产注入预留空间。

第三,宏观形势和结构调整的需求下,地方国资通过收购上市公司控制权开展产业组织、资本运作及化债,为后续产业整合预留空间。

第四,部分上市公司原实控人持股比例较高,在出让控制权时,收购方触发要约收购,也成为重要推动因素。

呈现四大新特征

与其他收购方式相比,要约收购具有高度的公开性、平等性、广泛性等显著特点。对于收购方而言,如果现金收购,需将不少于收购价款总额的20%作为履约保证金存入指定银行,收购行为需要强大的资金实力作为支撑。与往年相比,今年以来的要约收购市场主要呈现以下四个方面的新特征。

首先,行业分布更加广泛。按照申万行业划分,今年以来,参与要约收购的上市公司分布于14个行业,行业数量创2019年以来新高,与要约收购事件数量较多的2018年的行业数量基本相当。今年以来,参与公司主要分布于医药生物、石油石化、机械设备等行业,其中农林牧渔、纺织服饰等均为近年来首次出现要约收购事件的行业。

其次,出现首例B股反向收购A股案例。今年4月19日,*ST新潮公告,收购人伊泰B股向公司的全体股东发出部分要约,收购人采用自有资金全款支付方式完成要约收购,作为首例B股反向收购A股案例,全款支付不仅彰显了伊泰B股雄厚的资金实力和收购决心,也大幅缩短了交易周期,降低了因支付周期过长带来的市场波动风险,符合政策对高效推进并购重组的期待,其交易结构创新为后续类似交易提供了可复制的模板。

再次,产业整合导向凸显。2024年以来,大多数案例基于收购方对标的公司价值及发展前景的认同,通过要约收购进一步增强对上市公司的控制权。今年以来,聚焦产业链上下游整合的要约收购占比显著提升,与“并购六条”的“加大产业整合支持力度”高度契合。以上纬新材为例,7月9日公司披露《要约收购报告书》,收购方智元恒岳将以有利于上市公司可持续发展、有利于上市公司股东特别是中小股东权益为出发点,进一步发挥科技创新企业整合产业链资源、突破技术瓶颈和加速产业升级的优势。

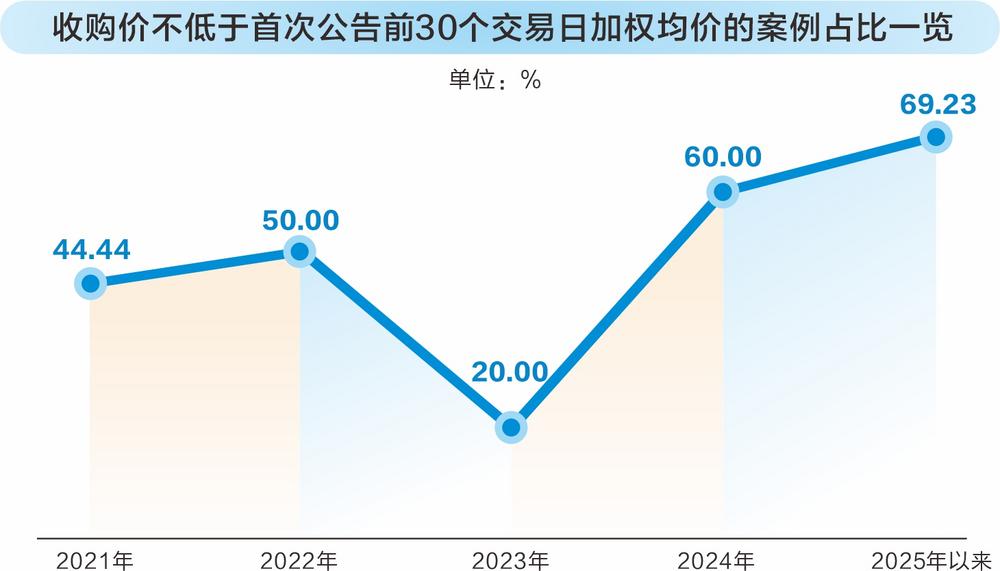

最后,对中小股东保护意识强化。近年来,监管层对要约价格的合规性监管趋严。以今年以来上市公司作为目标方的案例来看,要约价格较首次公告日前30个交易日的加权均价存在溢价的案例数量占比近七成,占比创2021年以来新高,平均溢价率超过7%,为2021年以来次新高。

此外,今年以来,参与要约收购的上市公司中,公众企业(首次公告日的公司属性)的数量占比大幅上升,民营企业数量占比略有下降。

提振股价效果明显

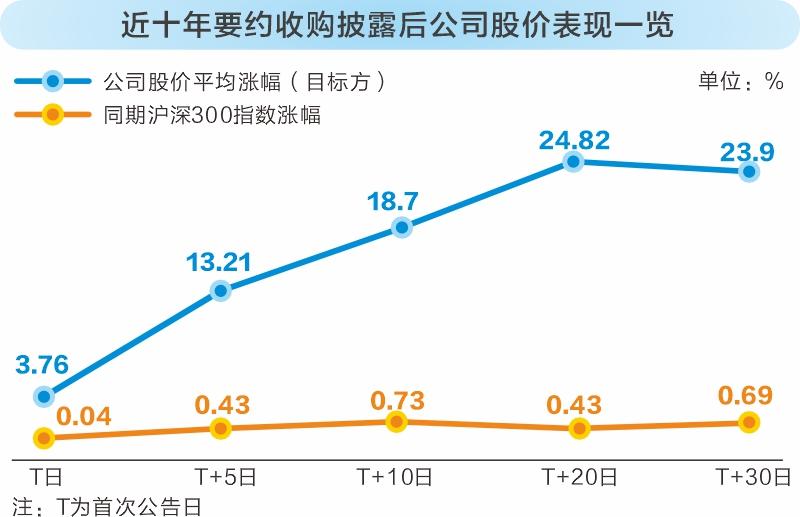

部分上市公司在要约收购报告书中明确,提振公司股价是收购的目的之一。从市场表现来看,要约收购对股价的短期提振效果尤为显著,且显著跑赢市场。

以上市公司作为目标方的收购案例为统计对象,以要约收购首次公告日为基准日(T日),对T日、T+5日、T+10日、T+20日及T+30日的5个时间段的涨跌幅均值进行分析,并对比同期沪深300指数的涨跌幅。结果显示,近十年的要约收购标的公司股价整体表现均优于市场。首次公告日,标的公司平均涨幅超过3.5%,同期沪深300指数平均涨幅低于0.1%;T+20日,标的公司平均涨幅接近25%,同期沪深300指数平均涨幅低于0.5%。

举例来看,天普股份于今年8月22日首次披露中昊芯英要约收购相关信息,此后公司股价连续斩获15个一字涨停板,累计涨幅超3倍,之后虽然有回撤,但T+20日公司股价累计涨幅仍超过245%。

业内人士指出,要约收购的完成往往意味着收购方短期内无减持计划,新的重要股东入局,不仅能优化公司的股权结构、提升治理稳定性,更为股价注入“耐心资本”,推动公司价值持续兑现。

财务质量显著提升

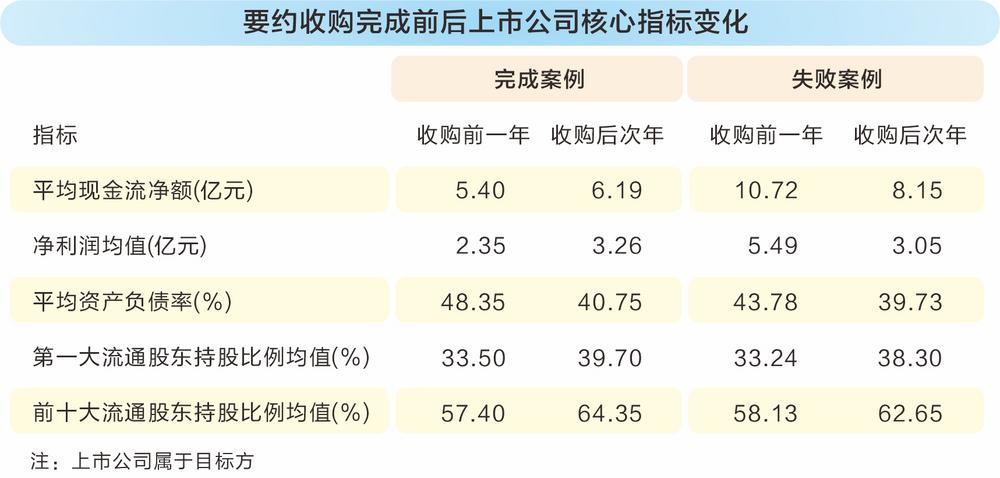

要约收购完成前后,标的公司的估值水平与核心财务指标发生哪些变化?

数据宝以2016年以来完成要约收购的A股上市公司(下称“标的公司”)为分析样本,通过对比收购前后数据发现,标的公司在市值表现、财务质量及股权结构层面显著优化,主要表现为:市值得到提升、盈利与现金流能力实质性改善、资产负债率有所下降、第一大股东及前十大流通股东持股比例提高、股权集中度进一步增强。

从市值维度看,要约收购首次公告日,标的公司平均市值约为88亿元,截至当前(2025年11月26日),标的公司平均市值超过117亿元,市值增幅超过30%。

财务指标方面,要约收购首次公告日前一年,标的公司平均净利润2.35亿元,收购完成后次年,上市公司平均净利润增至3.26亿元,净利润增幅接近40%。同期,标的公司现金流净额增幅接近15%。

从资产负债和股东指标看,首次公告日上一年,标的公司平均资产负债率超过48%,第一大流通股东持股比例均值33.5%;收购完成后次年标的公司平均资产负债率下降至41%以下,第一大流通股东持股比例均值提升至近40%。