安诺其将广州烽云信息科技有限公司——这家跻身A股算力第一梯队的“隐形冠军”——收入囊中,一场从“化工标签”到“算力核心资产”的价值重估,才刚刚拉开序幕。

一、最“硬”的底牌:为什么烽云是A股算力第一梯队?

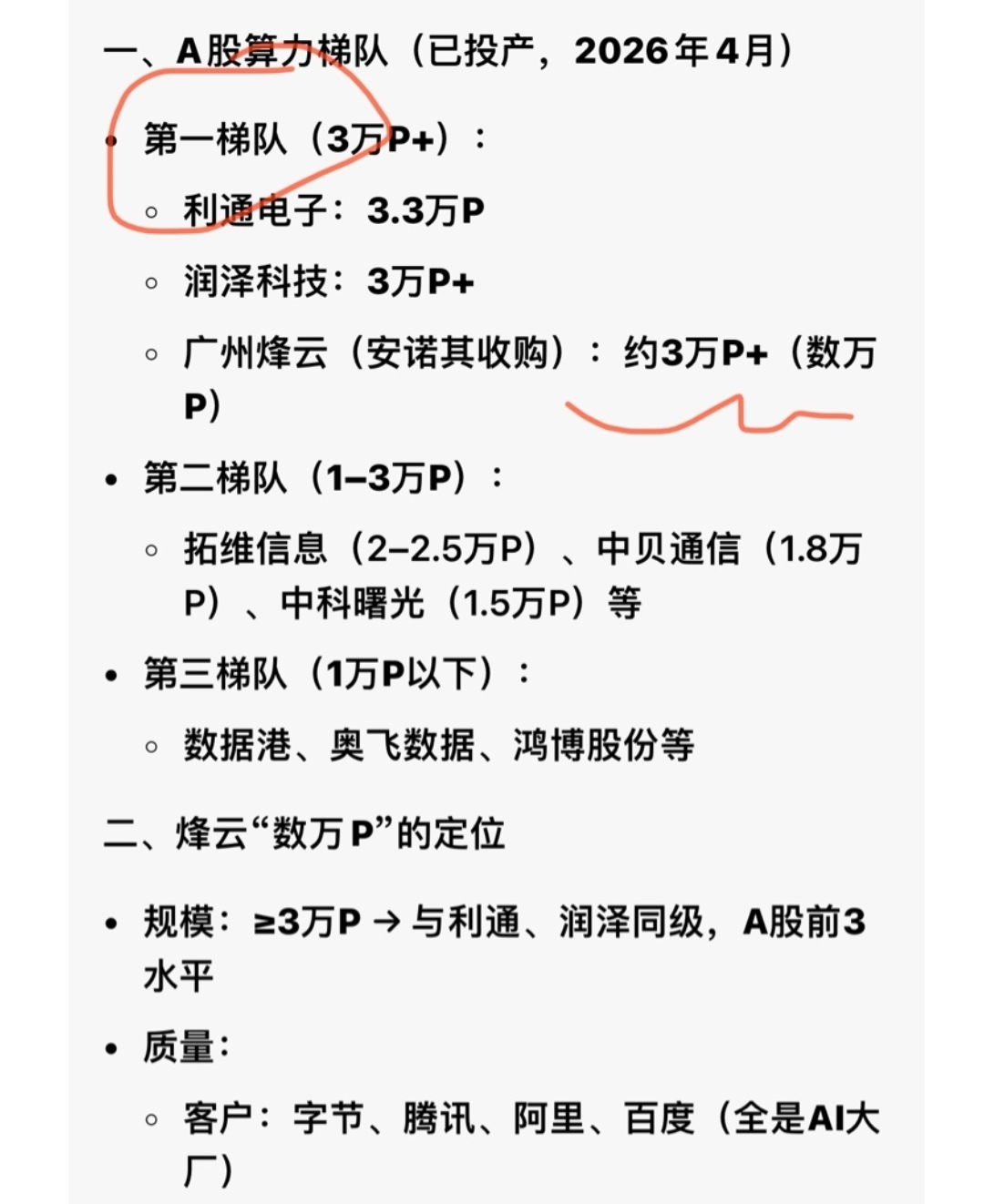

A股算力梯队是一场关于数字的军备竞赛。利通电子以3.3万P可调度算力、深度绑定英伟达、腾讯50亿3年长协坐镇头把交椅;润泽科技手握3万P以上算力,字节跳动单客户收入占比超60%,AIDC业务营收占比已从15%飙升至近50%。

而$安诺其(SZ300067)$ 即将全资收购的广州烽云,正以约3万P的算力规模(“数万P”) 冲入这场竞赛的第一阵营。

客户名单——这是最无法“注水”的实力背书。根据安诺其披露的收购预案,广州烽云已成功切入字节跳动、阿里巴巴、腾讯、快手、网易等国内顶尖互联网巨头的供应链。这些客户对服务稳定性、可靠性的要求极高,能同时获得五巨头的合作订单,本身就意味着标的公司的技术实力和市场认可度达到了行业最高水准。

三大运营商(中国移动、中国电信、中国联通)深度合作、专精特新认证、高新技术企业资质、全国增值电信业务全牌照——广州烽云的“硬资产”与“软实力”,恰恰构成了A股算力板块最稀缺的竞争壁垒。

二、财务底牌的对比:净利率的“惊人真相”

算力的价值,最终要回到利润表上。

利通电子算力业务毛利率超53%,利润贡献占比超70%;润泽科技核心IDC业务毛利率46.92%。相比之下,广州烽云2025年的净利率约为4.41%(净利润4043万元÷营收9.17亿元),似乎并不“性感”。

但数据会撒谎,资产不会。

一位资深投行人士向本文分析指出:标的公司2024年净利润1909万元、2025年跃升至4043万元,同比增长112%的速度远超行业均值。更重要的是,烽云信息的净利润“看起来低”,恰恰折两大核心事实——

其一,广州烽云处于扩张期的折旧与资本支出高峰阶段,大量投入用于数据中心节点建设、边缘CDN布局和算力基础设施扩容。对于重资产的算力服务商而言,高折旧是“成长的烦恼”,而非价值的折损。

其二,轻资产的技术壁垒才是烽云信息的真正“利润金矿”。公司依托自研的智能调度系统,通过对全网节点资源利用负荷的实时感知与AI智能调度,构建了数据中心、边缘CDN及算力服务三位一体的业务架构——这种软硬一体的核心技术,正是市场愿意给高估值的根本原因。

对于精明的投资者而言,他们买的不是历史,是未来利润的爆发力。 当烽云信息的折旧阶段越过拐点、基础设施扩建放缓,其EPS将迎来一轮“非线性扩张”——这正是市场对算力资产进行价值重估的核心逻辑。

三、安诺其的“两轮火箭”:前期的战略布局

实际上,广州烽云并非安诺其第一次布局算力赛道。

早在2024年3月,安诺其就通过战略性收购上海亘聪信息科技有限公司实现了向算力租赁领域的初次“亮剑”,拿到了核心资产“智星云”GPU算力平台,进入AI算力租赁与数字创意领域。彼时,公司已开始管理和调度超1000台GPU服务器,涵盖英伟达H800、A800、V100等全系列及国产信创服务器。

两次收购形成了一个完美协作版图: 亘聪科技负责中小企业和细分市场的算力调度与弹;广州烽云则提供超大规模数据中心基础设施和头部互联网客户的深度锁定。

安诺其公告中也明确指出,通过本次并购,标的公司可从数据中心节点、客户资源互补以及技术协同三个维度为上市公司赋能,使上市公司进一步做大做强算力AI数码业务板块。当两个算力业务板块协同发力,叠加正处于价格飙升周期的算力行业宏观红利,安诺其的算力故事,才刚刚展开第一章节。

四、10倍的逻辑:一次价值重估的量级推演

当前安诺其总市值约50亿元量级(停牌前约48.6亿元,经历三轮20cm涨停后一度超83亿元)。那么,“10倍”意味着什么?

高盛近期在一份科技硬件研报中指出,AI算力的货币化路径正在从芯片端的“硬件涨价”向应用层的“推理需求爆发”全面传导;国金证券研报分析认为,2026年算力产业链将进入“全链通胀”周期,行业景气度将从核心芯片向AIDC、云与算力服务、配套电力设备及服务器等环节全面外溢。

SemiAnalysis数据提供了底层佐证——H100 GPU一年期租赁合同价格从2025年10月每GPU每小时1.70美元的低点,飙升至2026年3月的2.35美元,涨幅约40%;Blackwell系列芯片的单小时租金高达4.08美元,较两个月前上涨48%。量(算力扩容)×价(租金飙升)=利润的指数级增长。

作为安诺其转型的核心引擎,广州烽云在行业涨价潮中的盈利弹性不可低估。

另一家算力上市公司$利通电子(SH603629)$ 的股价走势,为安诺其提供了一条极具参考价值的估值路径——利通电子当前市值已突破160亿元,而其在2025年全年的盈利约3亿元量级,估值远超百倍。烽云信息2025年已实现营收9.17亿元、净利润约4043万元,行业进入“全链通胀”周期后,烽云信息2026年营收突破12亿元、净利润跨越1亿元是大概率事件。

目前看,A股的算力相关标的普遍享受着30-50倍的市盈率溢价。当安诺其完成烽云信息100%股权收购后,上市公司将以“算力与网络服务 + 中高端差异化染料”的双主业结构亮相。考虑到烽云信息的净利润2025年增速已高达112%,结合算力租赁价格的持续攀升,如果给予50倍PE的行业估值中枢,安诺其的合理市值应远高于当前水平:

一、保守场景(PE 30倍) :120亿-160亿元,对应股价约14元/股;

二、中性场景(PE 45-50倍) :200亿-250亿元,对应股价约21-26元/股;

三、乐观场景(行业龙头溢价,PE 60-80倍) :300亿-400亿元,对应股价约32-42元/股。

从当前约6-7元的价格基准出发,仅仅向中性预期靠拢就意味着 3-4倍空间;如果市场给予行业龙头级别的溢价、叠加安诺其自身进一步整合算力产业链的催化剂,10倍股路径清晰可见。会复制$中际旭创(SZ300308)$ 当年收购的发展走势图么?

尾声:一场“算力”的颠覆性革命

对于中小投资者而言,安诺其的“10倍股潜力”逻辑非常清晰——当真正的核心算力资产进入A股,利润能穿越周期波动,任何短期的情绪回调,都不过是长跑的第一个弯道。

距离年底还有8个月的时间窗口,一旦广州烽云的营收数据与利润拐点明朗化,一旦算力租赁价格再创新高,市场将迎来对安诺其的新方向。

风险提示与法律责任免责说明: 本文所有分析与数据均基于公开信息及行业合理推演,内容为模拟分析师视角的“投资逻辑推演”,不构成任何买入、卖出或持有某只股票的投资建议。安诺其的股价受并购进展不确定性、行业景气度波动、监管政策变化、公司实际整合效果及市场整体风险偏好等多重因素影响,过去价格不会预示未来表现。股市有风险,投资需谨慎。任何基于本文的投资行为,责任及后果由投资者自行承担,作者与发布平台不承担任何法律责任。