周四商业航天概念股异动,首都在线、优刻得等20CM涨停,天宜新材、翱捷科技等涨超13%,应流股份、中材科技等涨停。

消息面上,据央视新闻,2月11日我国在文昌航天发射场成功组织实施长征十号运载火箭系统低空演示验证与梦舟载人飞船系统最大动压逃逸飞行试验。火箭一级箭体和飞船返回舱分别按程序受控安全溅落于预定海域。

中国航天科技集团容易表示,此次试验达到了预期的目的,也意味着我们国家重复使用运载火箭的可回收的关键技术取得了重大突破。

华泰证券研报点评称,此次试验标志着我国载人月球探测工程研制工作取得重要阶段性突破,同时也是长征十号系列火箭在可回收技术上的重要突破。可回收火箭的进展是商业航天板块的重要催化,也是加速航天产业发展,建设航天强国的关键之一。

杠杆资金:抢筹多只概念股

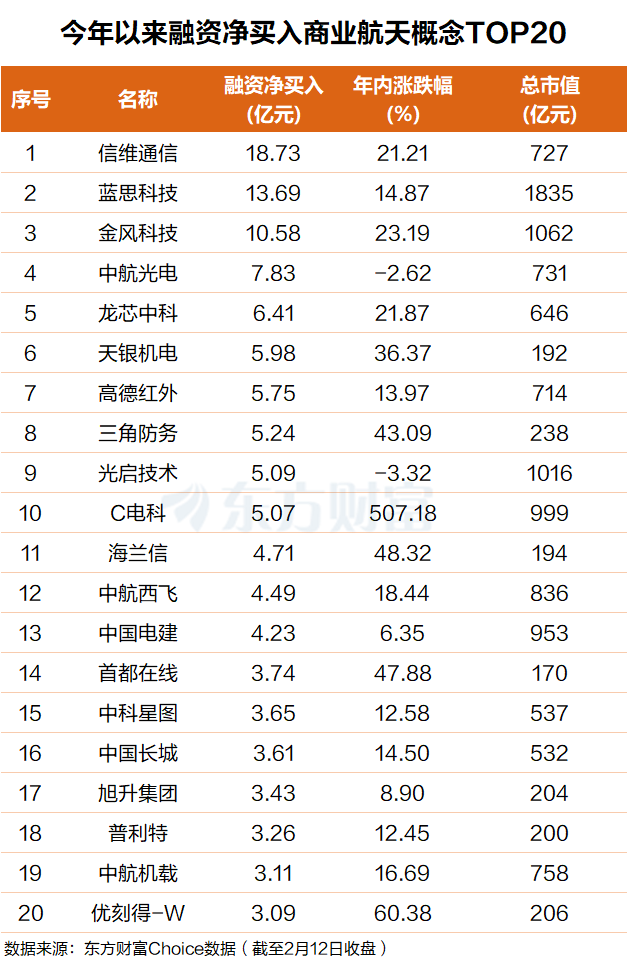

东方财富Choice数据显示,截至2月12日,今年以来杠杆资金抢筹了一批商业航天概念股,其中信维通信排名第一,融资净买入近19亿元;蓝思科技排名第二,融资净买入超13亿元。

金风科技、中航光电、龙芯中科、天银机电、高德红外、三角防务、光启技术、C电科、海兰信、中航西飞、中国电建等概念股融资净买额在11亿元至4亿元之间不等。

机构研报:低轨卫星制造+发射市场空间5年5倍

低轨卫星发展至何阶段?如何看需求空间?中国银河证券研报显示,预计2026年两星座制造+发射市场空间268亿,到2030年达1279亿元,5年CAGR48.1%,接近5倍空间。参照全球卫星产业结构比例来测算,预计2030年,我国地面设备制造和卫星服务等下游运营应用环节将贡献1.3万亿元关联产值,叠加中上游的卫星制造和发射,全产业链市场空间非常广阔。

中泰证券研报显示,北京已经发布了太空数据中心建设规划。计划2025-2027年建设一期算力星座,2030年实现“地数天算”。“太空算力”基建加速将为卫星制造和火箭发射带来新的增长点。 综合来看,中国商业航天已经跨越从探索期到成长期的拐点,“十五五”期间,我国商业航天火箭发射和卫星批生产能力有望大幅提升,市场规模将快速扩张,具备重大投资价值。

华泰证券认为,可回收火箭通过一级助推器、整流罩等关键部件的重复利用,实现了成本的大幅压缩,其降本效应在行业标杆企业的实践中尤为显著。一型运载火箭发动机和箭体结构占总硬件成本比例最大,一级推进器占比约77.8%,回收产生十分可观的经济效益。发射成本占卫星公司成本的30%,可回收火箭的降本效应将直接惠及卫星公司,发射服务降价首先会降低卫星入轨门槛,降低卫星运营的商业成本,优化卫星公司的现金流情况,节约下来的经费将有助于卫星产能的提升和产品优化。