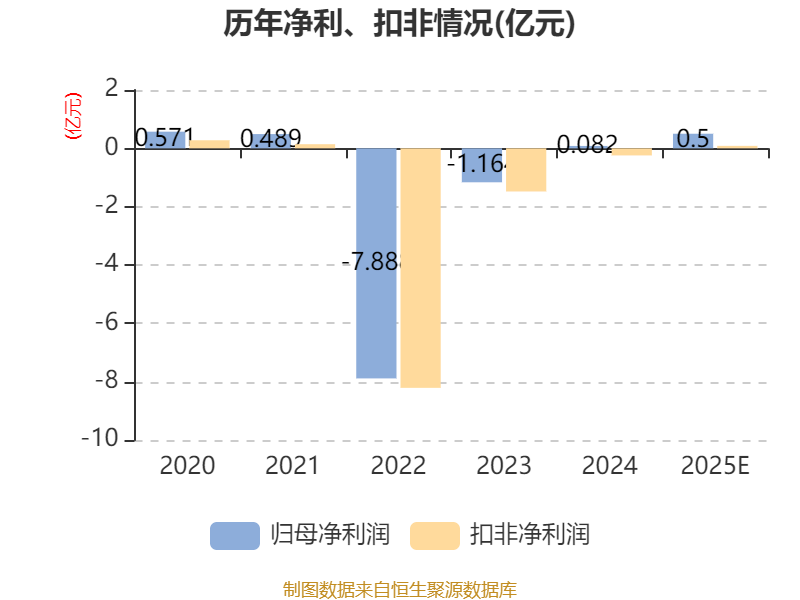

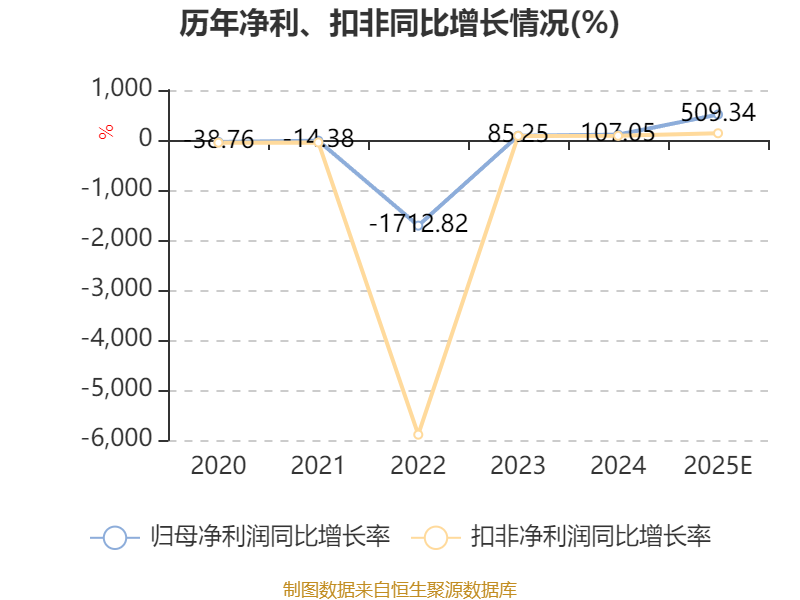

中证智能财讯海兰信(300065)1月29日晚间披露2025年度业绩预告,预计2025年归母净利润4000万元至6000万元,同比增长387.47%-631.20%;扣非净利润预计680万元至1020万元,上年同期亏损2426.07万元。以1月29日收盘价计算,海兰信目前市盈率(TTM)约为288.62倍-432.92倍,市净率(LF)约9.85倍,市销率(TTM)约24.39倍。

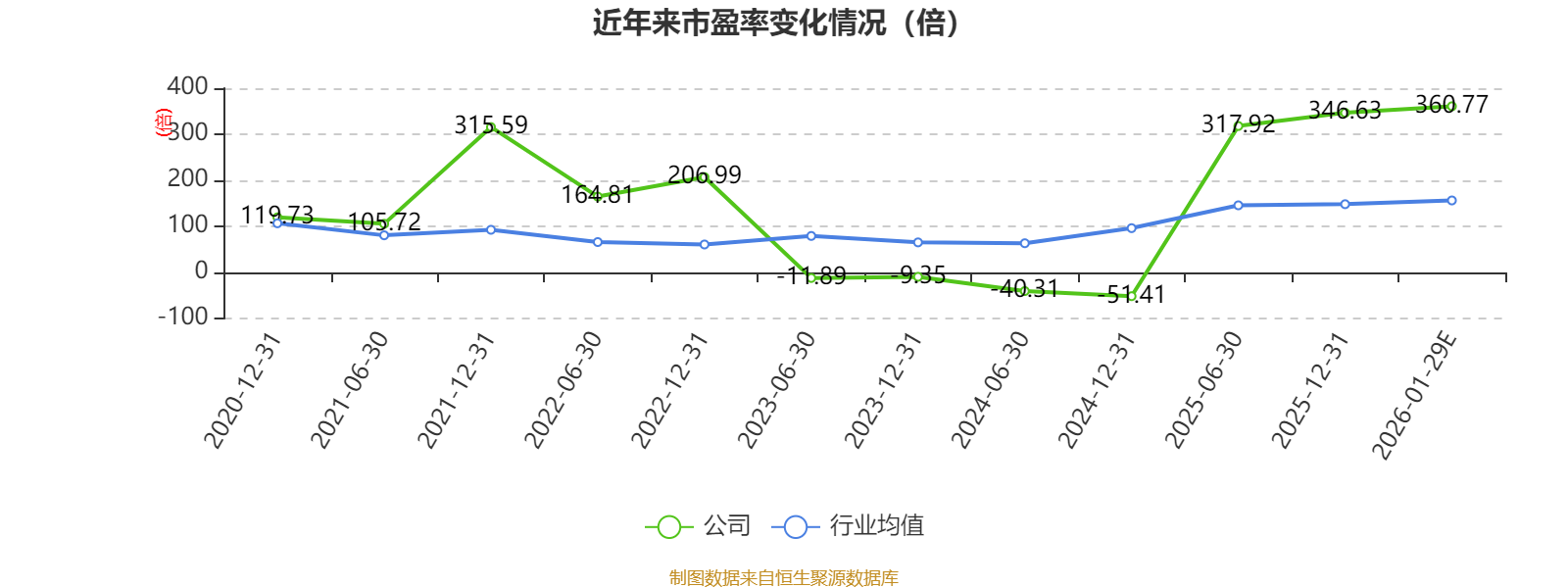

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司主营业务聚焦于三个方面,包括:智能航海、海洋观探测及海底数据中心。

据公告,2025年度,公司持续落实“精品战略”,加大自主产品占比,整合供应链体系,拓展供应商渠道,优化采购策略,进一步降低了采购成本,使得公司整体毛利率水平较去年同期实现了显著提升。同时,“海南省海洋灾害综合防治能力建设项目(EPC+O)”项目的验收,为公司业绩提供了坚实的保障。公司持续强化内部管理,各项管理费用支出得到有效的控制;公司现金储备充裕;经营活动现金流持续向好,较去年同期实现稳健增长。公司继续加大自主可控技术开发,同时在关键技术上持续扩大研发投入,X波段固态雷达获得技术突破,提升了船舶智能化水平,进一步巩固了在智能航海领域的技术领先地位;在海洋装备和信息化领域建立了自主可控的研制与生产能力,尤其在海底数据中心(UDC)领域拥有先发技术优势,形成核心技术壁垒,UDC上海项目的建设为公司的持续发展提供了坚实的技术保障;在海洋观探测领域协同发展,中标了三亚崖州湾科技城海洋科学观测网及岸基保障基地项目,进一步推进了海洋技术与业务的协同,提升了公司在海洋观探测领域的市场份额和行业影响力。公司持续推进应收账款催款措施。通过加强客户沟通,优化催款流程,结合法律措施,公司收回大量长账龄应收账款,优化了公司经营活动现金流,并有效遏制了长账龄应收账款坏账的迁徙。本年度非经常性损益对利润的影响金额预计在2500万元-4500万元左右,上年同期非经常性损益为3246.64万元。

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

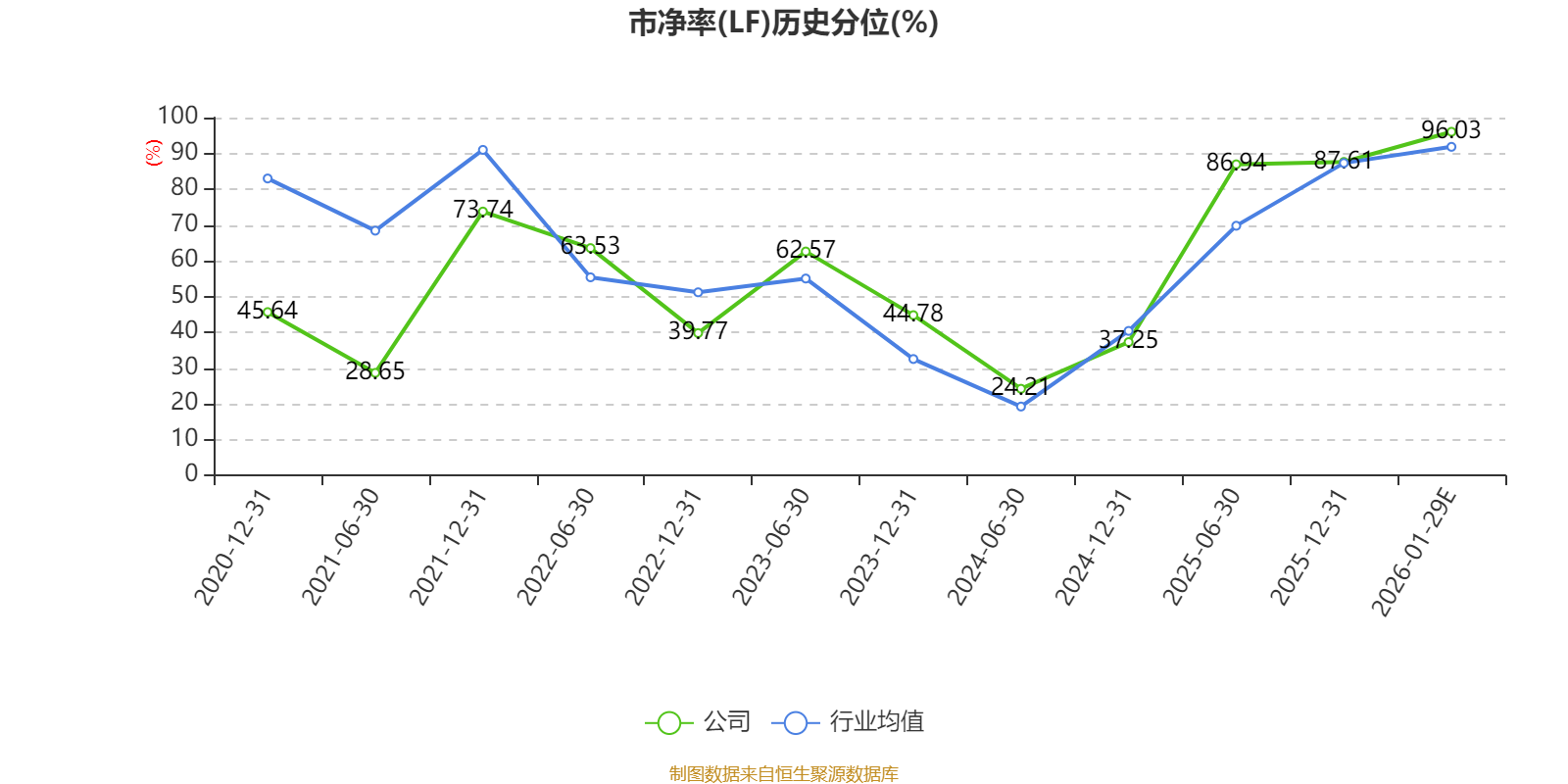

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

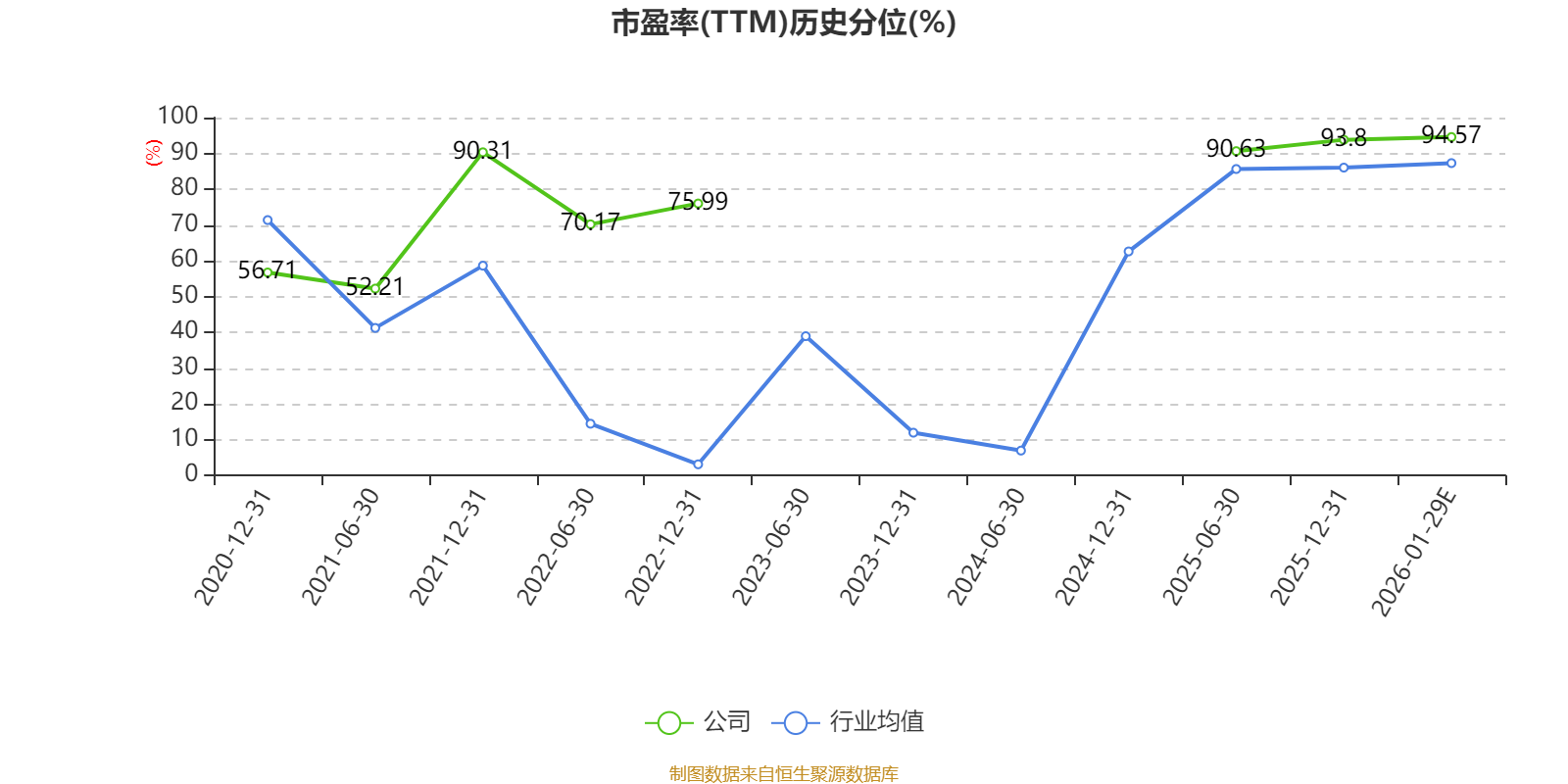

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。