加一句:她老公也是牛散。名字忘了

◆

◆

发表于 2025-05-01 23:04:40

发布于 广东

这家公司是汇金和张素芬在A股唯一一家同时持有的水泥股。公司是南疆地区的水泥龙头,具有西部大开发概念。

公司的大股东是新疆中新建能源矿业。

最新一季报中,汇金资管计划持有3408万股,位列第四大流通股东。而张素芬,在一季度再度加仓220万股。这已经是她连续三个季度加仓了。

不过,很可惜,这次刚刚加仓了220万股,按照1季度平均3.83的股价来看,刚加仓,又被套住了。

公司主营水泥,副业化工。

水泥的营收占比达到了76.47%,毛利率31.24%,利润占比超100%。之所以,会超过100%,主要是因为,公司的化工业务是亏损的。

而目前公司化工营收占比18.81%,毛利率4.57%,这部分业务,目前还是亏损。

公司是新疆发展历程最久的水泥制造企业之一,“青松牌”和“黄鸭牌”水泥,为新疆名牌产品,曾获国家部委和自治区多项荣誉,在新疆享有较高的声誉。

而且公司已经成为疆内油井水泥、道路水泥、大坝水泥等特种水泥的主要供应企业。公司是疆内 唯一一家井下 10000 米以上油井水泥指定供应商。

不过,目前水泥行业,处于调整周期。公司的业绩也不太好看。

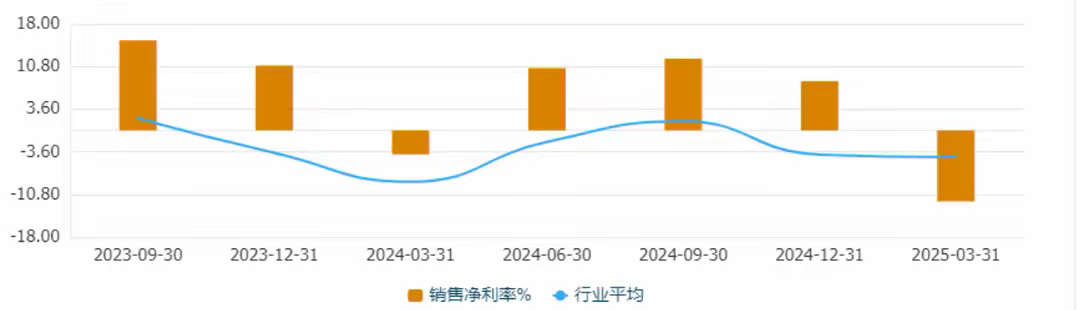

今年一季度,公司的净利率创了近两年新低,亏损幅度已经超过了去年。

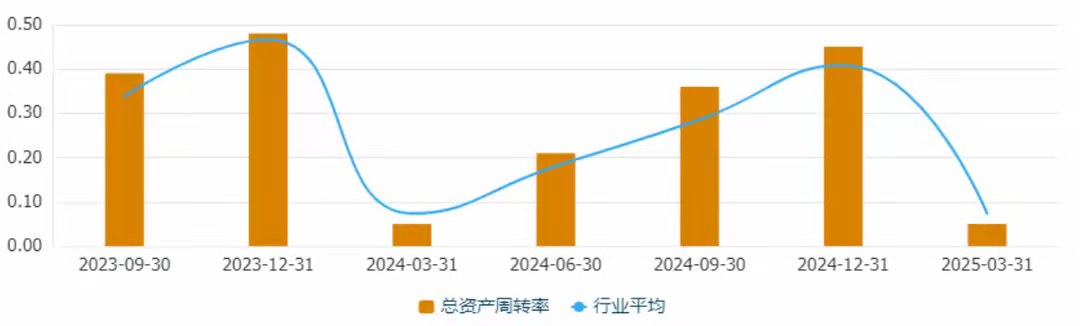

周转速度还是和去年接近。业务规模目前是稳住了的。

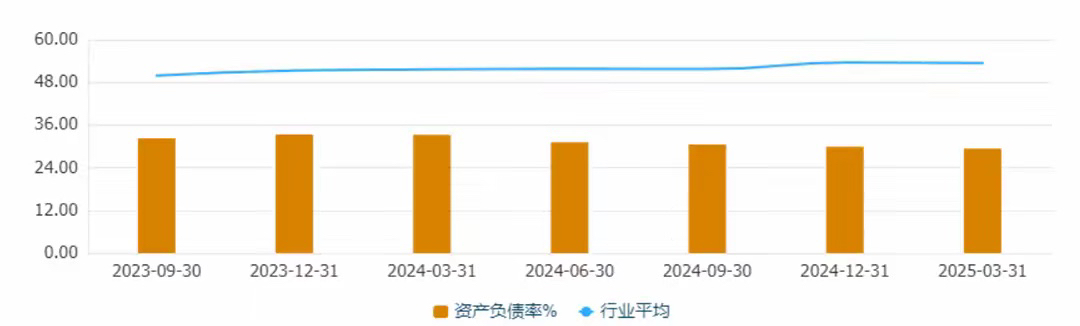

从负债率来看,公司目前负债率,低于30%,也明显低于行业平均水平。虽然处于行业低谷,业绩不太好,但财务状况还不错,流动性比较充裕。

那么,为什么公司能够得到中央汇金以及张素芬的青睐呢,甚至张素芬还连续三个季度来加仓。个人认为,一方面,是因为,公司所处的水泥行业,目前已经处于行业低谷,有困境反转的预期;其次,公司地处西部,拥有西部大开发概念,而西部大开发对于基建的带动效应是最明显的,而公司是当地的水泥龙头,弹性也比较大。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

郑重声明:用户在社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》