合康新能(300048)在美的集团(000333)控股后推出仅考核营收的股权激励,资源逐步倾斜至光伏EPC业务。五年间原本高毛利率的高压变频主业弱化,累计净利润为负,最新16.52亿元定增仍由控股股东全额认购。

这一路径下,公司规模快速扩张,但盈利表现长期跟不上,激励机制对经营结果的实际导向也越来越清楚。

合康新能近10年营业收入变化(来源:Choice数据)

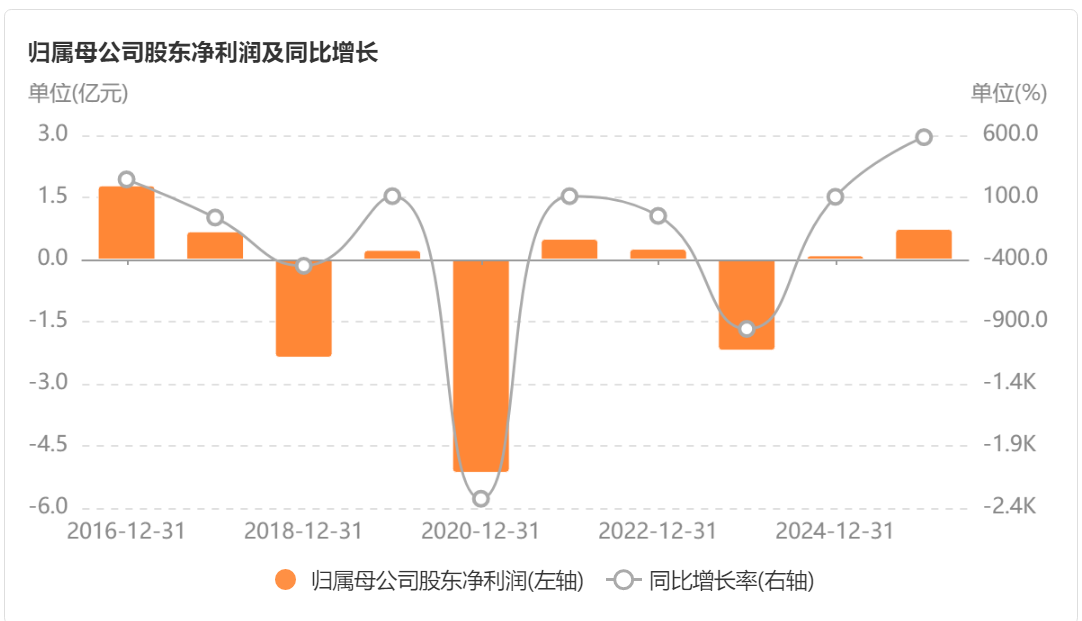

合康新能近10年归母净利润变化(来源:Choice数据)

控股后的资源重配

2020年4月股份过户登记完成,美的集团正式成为合康新能控股股东。当时公司高压变频器业务位居国内第一梯队,收购方案强调补齐美的工业自动化短板、抓住国产替代与工业节能机遇。

控股初期,公司官网突出美的产业资源协同与管理赋能。早期战略规划提及高低压变频器自研自产、户用储能及光伏逆变器、光伏EPC三大业务并重。

实际执行中,资源配置逐步向光伏EPC集中。到2025年,官方表述已调整为聚焦绿色能源解决方案、户用储能及光伏并网逆变器、高压变频器三大板块,但EPC营收占比的快速抬升成为最显著变化。

单一营收考核的直接导向

控股后不久,合康新能2020年推出限制性股票激励计划,考核指标设定为营收相关目标,不包含利润或毛利率要求。这一设计在A股上市公司股权激励中属于较为少见的类型。

在该规则下,管理层优先选择更易放大收入规模的业务路径,由此形成“收入增长与盈利质量脱钩”的经营取向。

高压变频器业务则不同:技术门槛高、单项目毛利率长期稳定在30%以上,但市场扩张节奏相对缓和。在激励机制的清晰指引下,前者成为资源投放的优先方向。

光伏EPC的规模跃升与毛利变化

2023年,合康新能新能源业务(主要光伏EPC)实现营收6.40亿元,毛利率8.62%;高端制造业务(主要高压变频器)营收6.48亿元,规模相当。

2024年全年,公司营业收入达到47.76亿元,同比增长220.31%。其中,光伏EPC业务毛利率9.17%,成为营收增长的主要贡献来源。

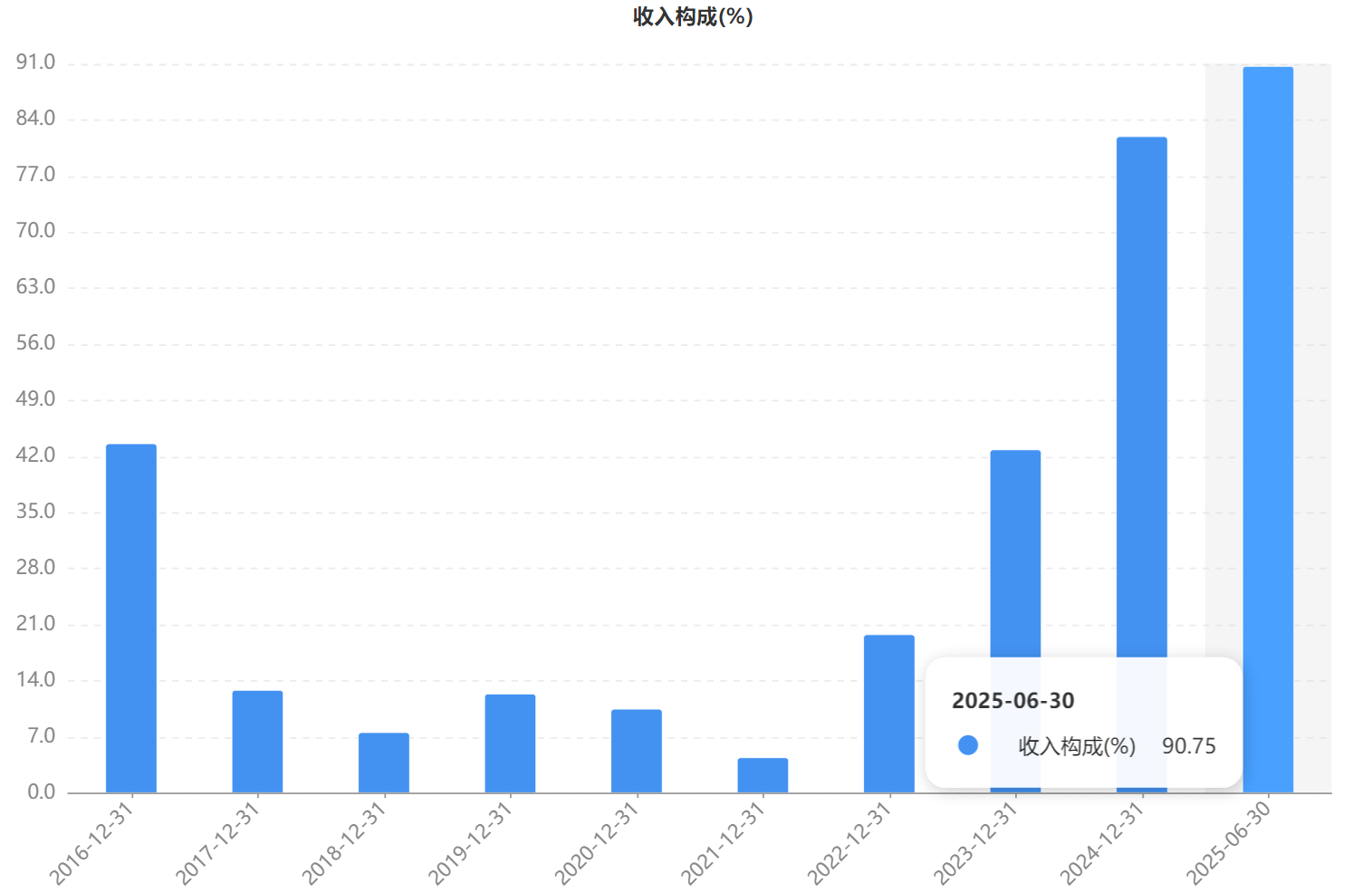

2025年上半年,光伏EPC营收40.66亿元,占总收入90.41%,毛利率降至6.84%;同期高压变频器产品营收2.81亿元,毛利率仍维持30.41%。

根据业绩预报,公司2025年全年归母净利润为5000万至7500万元,但扣非归母净利润仍仅为800万至1200万元,并无明显起色。

合康新能光伏EPC毛利率变化(来源:Choice数据)

合康新能光伏最新EPC收入超营收九成(来源:Choice数据)

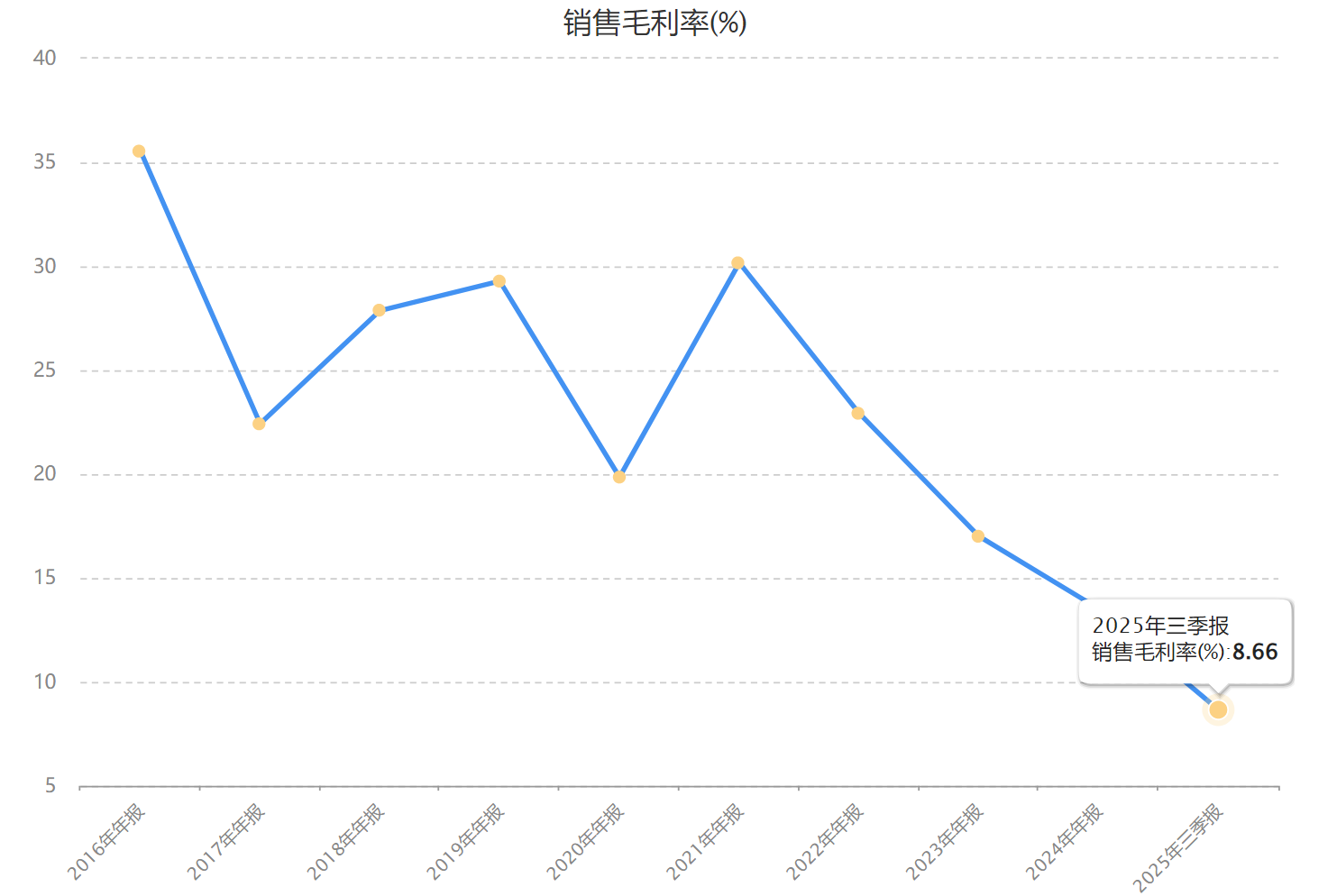

整体毛利率水平随之承压。2025年三季报显示,合康新能销售毛利率8.66%,同比下降38.2%,而可比公司毛利率多保持在30%-40%区间。

合康新能近10年整体毛利率变化(来源:Choice数据)

高压变频主业的市占率滑坡

数据显示,中国高压变频器市场规模从2017年的108亿元增长至2024年的216亿元,年复合增长率10.41%,行业仍具备明显的国产替代空间。

合康新能曾长期位居国内市场占有率前二,2022年达到18%。此后逐步下滑,2023年降至12%-15%,2024年约10%。

同期,汇川技术(300124)市占率升至18.4%-18.6%,稳居国产品牌首位。而合康新能的高压变频器业务收入2024年为5.47亿元,2025年上半年降至2.81亿元。

研发投入占比方面,除2023年外,合康新能近五年均低于汇川技术水平。毫无疑问,资源分配的差异直接体现在市场竞争力变化上。

资金占用与盈利质量的同步特征

光伏EPC业务重采购、重垫资的特性导致合康新能应付票据及应付账款快速增长:2021年末为3.49亿元,至2024年末已经高达23.15亿元。

资产负债率相应上升,2025年上半年达到63.46%,而经营活动净现金流与净利润比值从2023年半年报的39.86倍降至2025年上半年的2.99倍。

2020-2024年,合康新能的净利润合计为亏损状态,而2024年人均薪酬较2021年增长40%,经营成果与激励回报之间的匹配关系受到关注。

16.52亿元定增的资金安排

2026年,合康新能发布定向增发预案,拟向美的集团以5.7元/股发行约2.88亿股,募集资金16.52亿元,由美的现金全额认购。

发行完成后,美的及其一致行动人持股比例升至35.08%,并承诺36个月内不减持。

募资净额投向五大项目:高压变频器研发及产业化4.385亿元、光伏并网逆变器研发及产业化4.37亿元、户用储能系统研发及产业化2.923亿元、分布式光伏标杆电站建设1.838亿元、补充流动资金3亿元。

预案对各项目经济效益的表述均为“经可行性论证及项目收益测算,本项目具有良好的经济效益”,未提供具体收益率数字。前次2023年拟募14.73亿元方案于2025年2月因经营战略调整与资本市场环境变化终止。

考核规则的后续调整与协同

2023年与2025年,合康新能新增两轮股权激励,均纳入净利润相关考核指标,单一营收导向的时期已经结束。

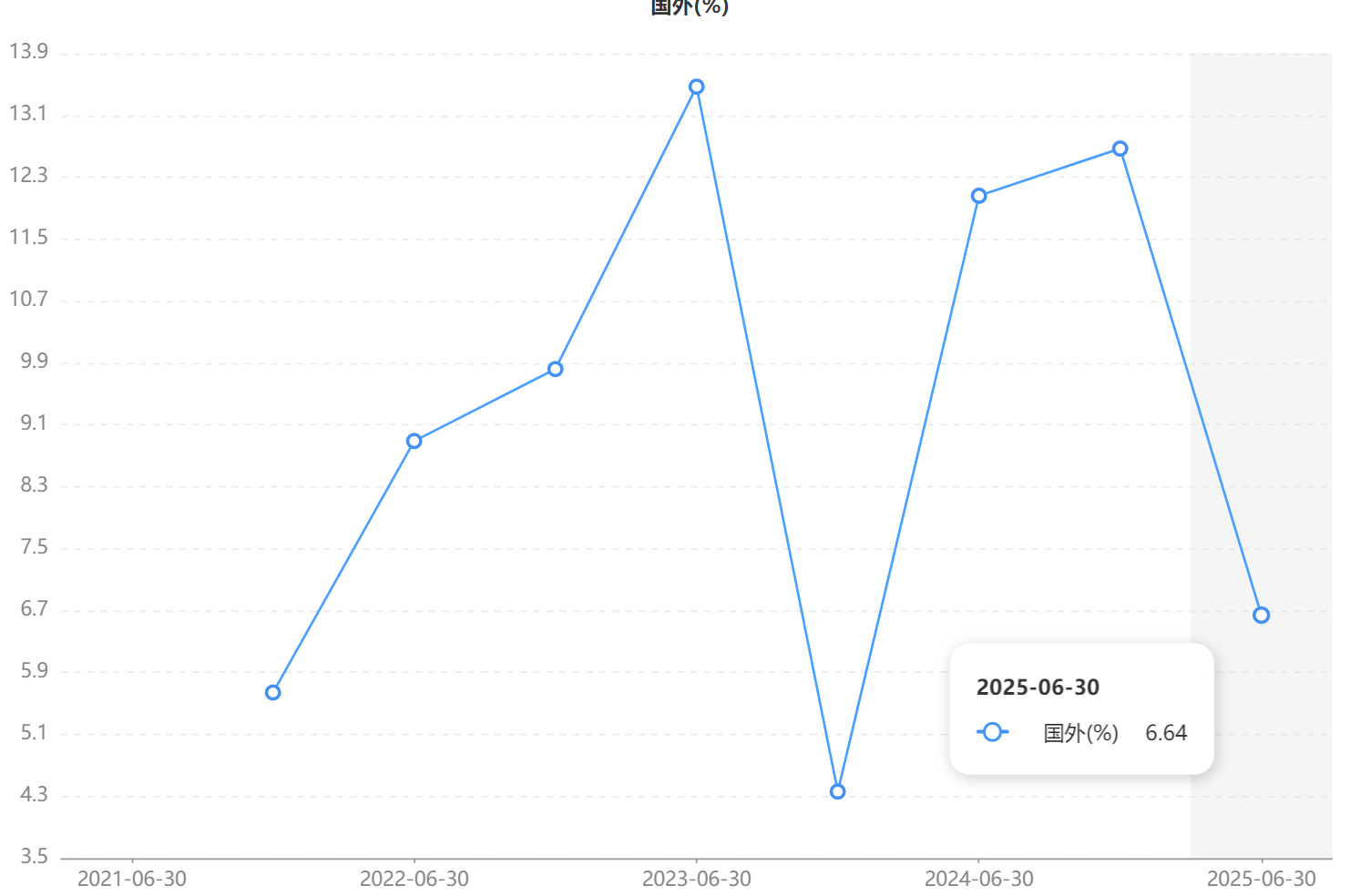

光伏EPC业务方面,2024年公司并网容量突破1.3GW,借助美的暖通、楼宇等渠道资源,两大客户贡献销售收入近70%,而海外收入占比仍不足10%。

合康新能海外收入占比变化(来源:Choice数据)

行业层面,市场预测2026年中国光伏新增装机面临下滑压力,分布式光伏受电价市场化改革与政策调整影响较大。单一营收导向的那几年,经营结果已经在业务结构和盈利表现上留下了清晰的对应痕迹。

控股股东渠道资源为光伏EPC快速扩张提供支撑。定增完成后控制权进一步巩固。过去五年,高压变频器技术积累得以保留,本次募资部分资金回投原有主业与储能研发。

合康新能当前业务以绿色能源解决方案为主导,同时维持高压变频器板块存在。16.52亿元资金能否有效平衡结构、改善累计亏损状况,仍需后续执行数据与市场表现来验证。