3月9日早间,对于美伊战争对公司走中东的业务影响,新宙邦(300037)在互动平台表示,公司在中东地区目前尚未形成规模化营收,位于沙特的投资项目尚处于筹建前期阶段,同时,近年来公司未从中东地区直接进口原材料,供应链安全可控,当前事态对公司的实质性业务影响甚微。

此外,公司的海外投资项目位于沙特阿拉伯,距离当前冲突核心区域伊朗较远,地缘政治风险的直接传导暂时有限。未来,公司将对国际局势变化保持持续关注,根据实际情况动态调整经营策略,确保海外业务稳健发展。

氟化锂电池电解液的布局方面,新宙邦披露,公司作为一次锂电池电解液领域的领先生产企业,在该领域坚持了长期的研发投入,目前已成功开发出适配锂氟化碳电池体系的专用电解液产品,并通过了下游客户的产品认证,证明了产品的技术可行性和稳定性。

公司将持续跟踪下一代电池技术发展动态,若未来出现明确的技术路线和市场需求,公司将依托在含氟化学品及电池材料领域的深厚积累,及时进行技术布局和产业化响应。

资料显示,深圳新宙邦科技股份有限公司成立于2002年2月19日,2010年1月8日在深交所上市,公司的主营业务是新型电子化学品及功能材料的研发、生产、销售和服务。公司的主要产品是电池化学品、有机氟化学品、电子信息化学品。

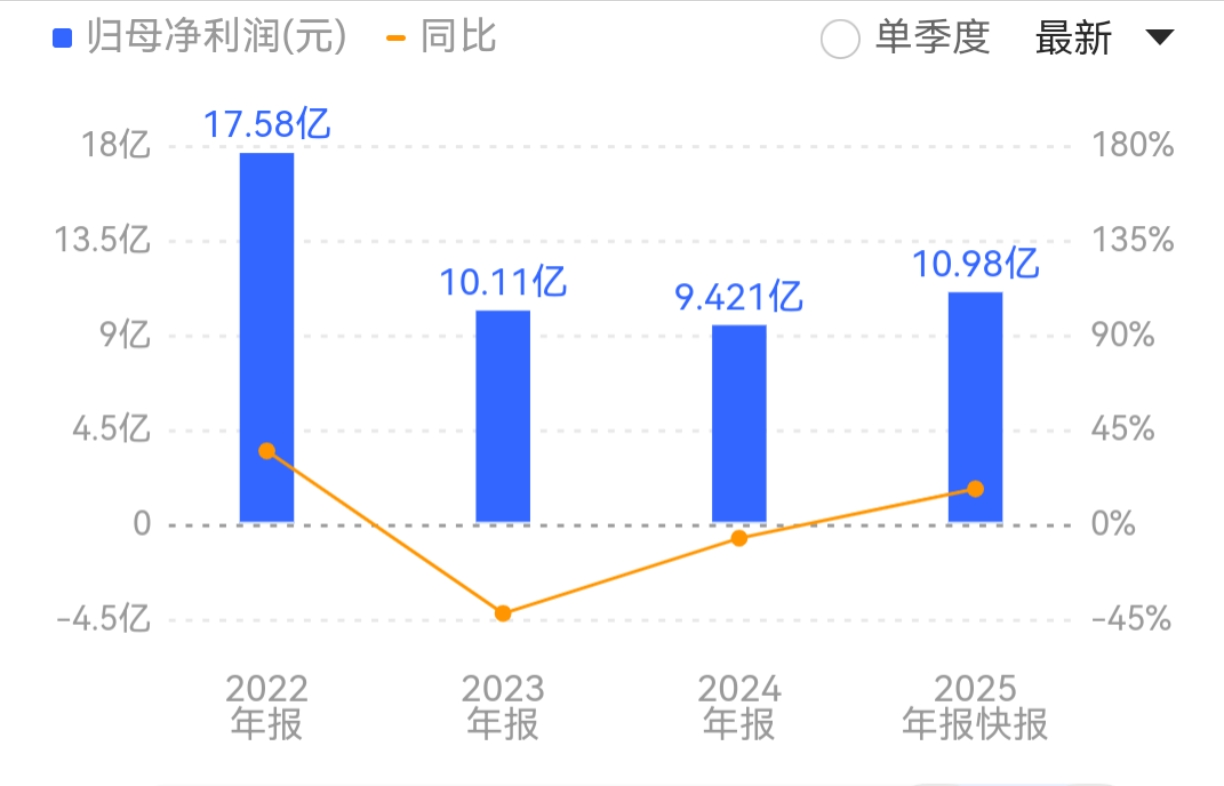

业绩方面,新宙邦在经历连续两年净利润下滑后,于2025年成功实现营业收入与净利润的双增长。业绩快报显示,公司全年实现营业收入96.39亿元,同比增长22.84%;归母净利润同比增长16.56%至10.98亿元,但仍未达到2022年17.58亿元的峰值水平。

对于营收增长,新宙邦表示,主要源于锂离子电池市场需求持续增长特别是下半年储能电池市场需求的快速增长,带动锂离子电池材料的需求增长,公司电池化学品销量以及销售收入同比大幅增长,生产效率和产能利用率快速提升。

同时,公司抓住含氟冷却液、含氟清洗溶剂以及国内半导体行业的市场机遇,有机氟化学品以及电子信息化学品业务的半导体化学品市场开发效果明显,订单量增加,销售收入同比稳健增长。

另外,公司电子信息化学品业务的电容化学品受益于公司完善的“产品+解决方案”商业模式,在严格的安全环保要求和高品质的质量管理水平下,进一步加强了与核心客户的粘性,实现销售收入的持续增长,毛利率稳步提升,盈利能力进一步加强。

报告期内,非经常性损益合计金额948.22万元,同比增加1777.15万元,不构成本期净利润的重要组成部分。

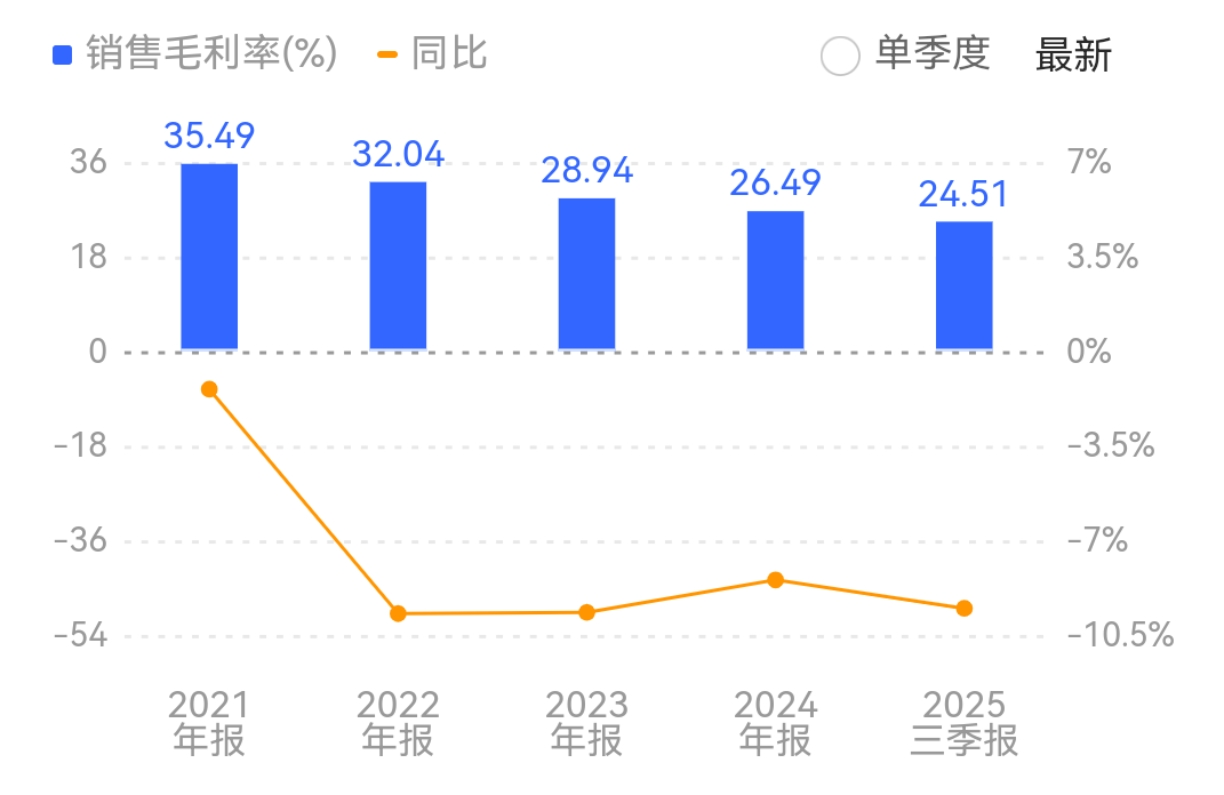

尽管新宙邦的业绩持续增长,但其盈利能力却面临挑战,2021年至2025年前三季度,公司的销售毛利率由35.49%逐步下滑至24.51%。

值得一提的是,新宙邦正冲刺港股二次上市,公司已于1月27日向香港联交所递交了发行境外上市外资股(H股)股票并在香港联交所主板挂牌上市的申请,并于同日在香港联交所网站刊登了本次发行上市的申请资料。

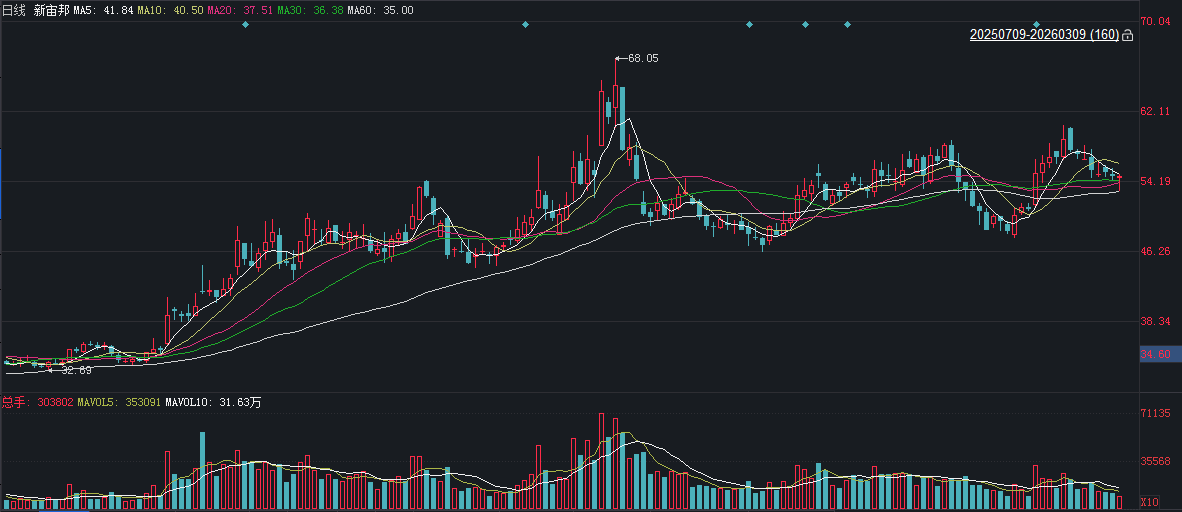

二级市场上,截至3月9日午间收盘,新宙邦下跌0.35%报54.50元/股,总市值约409.73亿元,近一年公司股价累计上涨约58%。

来源:读创财经