4月29日,中科电气(300035)公布2025年年报以及2026年一季报。数据显示,公司去年营收、净利双双大增,但今年一季报却“变脸”,净利遭腰斩。

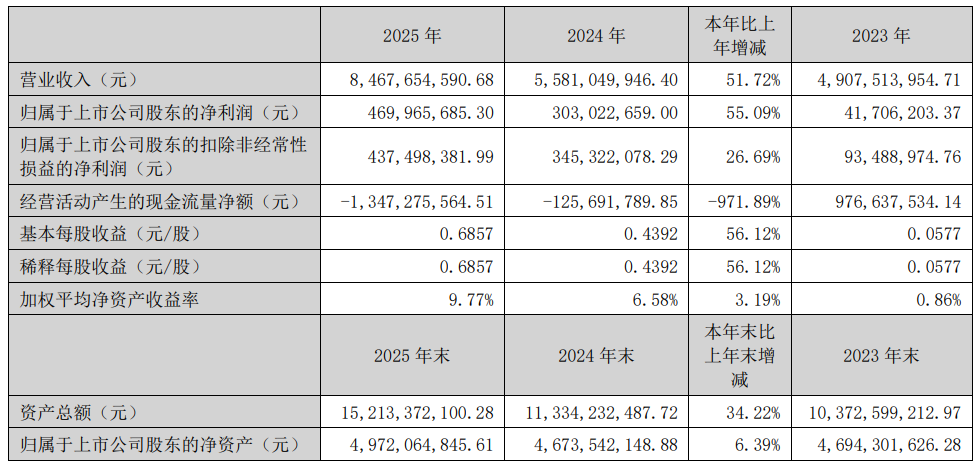

中科电气2025年年报显示,2025年,公司合并财务报表实现营业收入84.68亿元,同比增长51.72%;归属于上市公司股东的净利润46,996.57万元,同比增长55.09%,归属于上市公司股东的扣除非经常性损益的净利润43,749.84万元,同比增长26.69%。公司向全体股东每10股派发现金红利2.5元(含税)。

4月29日,中科电气(300035)公布2025年年报,公司营业收入为84.68亿元,同比上升51.72%;归母净利润为4.7亿元,同比上升55.09%;扣非归母净利润为4.37亿元,同比上升26.69%;经营现金流净额为-13.47亿元,同比下降971.89%

中科电气2025年年报主要会计数据

公开资料显示,中科电气主营业务是锂电负极业务以及磁电装备业务,公司的主要产品是石墨类负极材料、连铸EMS、起重磁力设备、中间包。

根据年报,报告期内,公司的主要经营情况概述如下:

负极材料业务方面,本报告期,负极材料板块实现营业收入798,817.28万元,同比增长53.84%;实现负极材料出货量36.35万吨,同比增加61.05%;获得发明专利15项(其中含海外专利1项)、实用新型专利8项,另有186项正在申请并获得受理的专利(其中171项为发明专利,发明专利中含PCT国际专利3项,海外专利8项)。

磁电装备业务方面,本报告期,公司磁电装备板块实现营业收入47,948.18万元,同比增长23.43%;获得发明专利19项、实用新型专利22项(其中含海外专利1项),另有52项正在申请并获得受理的专利(其中40项为发明专利,发明专利中含PCT国际专利3项)。

值得注意的是,公司经营现金流欠佳。年报显示,公司经营活动产生的现金流量净额为-13.47亿元,较上年同期减少971.90%,主要原因是:公司负极材料业务主要原材料采购以现款现汇为主,而销售回款以票据为主,且经营性应收票据背书转让支付项目建设款未体现在经营活动现金流量中。同时,报告期内负极材料的出货量、业务规模保持快速增长趋势,由此带来公司经营活动产生的现金流量净额同比大幅下降。

4月29日,中科电气还发布了关于计提资产减值准备及核销资产的公告。公司2025年度计提减值准备合计142,397,590.82元,信用减值准备计提34,320,139.68元,转回1,559.14元,2025年度信用减值损失34,318,580.54元;资产减值准备计提108,077,451.14元,2025年度资产减值损失108,077,451.14元,影响公司2025年度利润总额142,396,031.68元。公司2025年度核销的应收款项合计1,623,775.92元,针对本次核销的坏账,公司在以前年度已全额计提坏账准备,不会对公司2025年度损益产生影响。

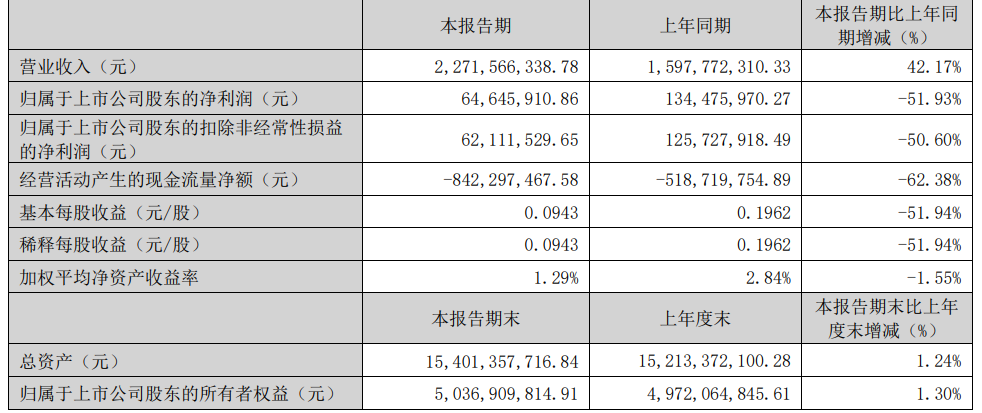

中科电气2026年一季报显示,公司营业收入为22.72亿元,同比上升42.17%;归母净利润为6465万元,同比下降51.93%;扣非归母净利润为6211万元,同比下降50.60%。

中科电气2026年一季报主要会计数据

截至一季度末,公司总资产154.01亿元,较上年度末增长1.24%;归属于上市公司股东的所有者权益为50.37亿元,较上年度末增长1.30%。

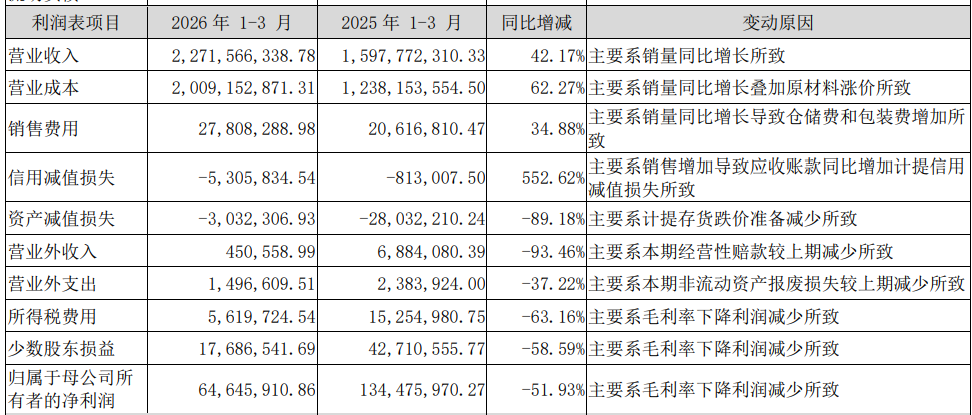

对于一季度公司部分财务指标发生变动的情况及原因,中科电气在一季报中作了解释。公司营业收入同比增长42.17%,主要系销量同比增长所致;但与此同时,公司营业成本同比增长62.27%,主要系销量同比增长叠加原材料涨价所致。这意味着,公司营业成本增幅超过营收增幅(42.17%)达20%,这无疑挤压了公司的利润空间。

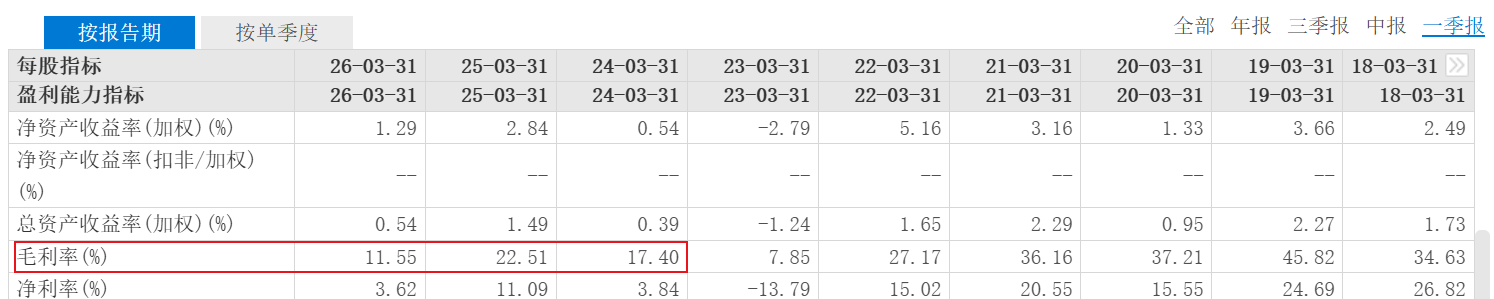

上表显示,公司归属于母公司所有者的净利润同比大跌51.93%,主要系毛利率下降、利润减少所致。读创财经注意到,东方财富网数据显示,中科电气一季度毛利率为11.55%,创出了3年来新低,同比2024年减少了近11%。

表格来源:东方财富网

此外,公司销售费用同比增长34.88%,主要系销量同比增长导致仓储费和包装费增加所致;信用减值损失同比增长552.62%,主要系销售增加导致应收账款同比增加计提信用减值损失所致。

一季报还显示,中科电气经营现金流继续失血。一季度末公司经营现金流净额为-8.42亿元,同比下降62.38%。

来源:读创财经