01 证券产业链全景图

02 券商简介

券商其实就是证券公司,你可以把它理解成证券市场的 “持牌服务站”—— 得先拿到官方批准的营业执照,才能开展证券相关业务。它就像证券交易所的 “会员单位”,能帮企业发股票债券、自己下场买卖证券,也能帮普通投资者做交易。咱们普通人想买股票、债券这些,都得通过券商这个渠道。

02-1、业务简介

券商的核心业务就五大块,简单说就是 “自己玩、帮人玩、帮企业融资、借钱收息、帮人管钱”:

自营业务:券商自己拿资金炒股买债,相当于 “自己下场做投资”;

经纪业务:帮散户买卖证券赚手续费,类似 “金融中介”;

投行业务:帮企业上市、发债融资,像 “企业融资军师”;

信用业务:借钱给客户炒股收利息,就是 “金融借贷”;

资管业务:替客户管钱理财,相当于 “专业理财管家”。

从 2024 年的收入占比看,自营业务以 38.6% 的占比成了 “赚钱主力”;经纪业务占 28.4%,是稳扎稳打的基本盘;投行业务占 7.8%,处于调整期;利息净收入占 11.1%,是借贷业务的贡献;资管业务占 5.3%,稳健发展。

券商业务分轻、重资本两类:轻资本是 “帮人办事赚服务费”,靠手续费、佣金盈利(如交易佣金、企业发债服务费);重资本是 “自己出钱生钱”,靠息差、价差盈利(如自有资金投资差价、客户借贷利息)。近年券商业务重心转向重资本交易和综合财富管理。

03 上游产业链

券商上游是 “后勤保障队”,包括 IT 服务、咨询、金融数据平台等服务商,以及沪深京三大交易所(券商交易的 “官方场地”)。

03-1、三大交易所

国内上市公司主要在沪深京三大交易所(“企业交易主场”),三大所内按公司特点分四大板块,对应不同上市公司。

03-2、金融科技服务

金融科技本质是给传统金融装 “新工具”—— 把人工智能、区块链、大数据这些前沿技术和传统金融业务结合,再靠数理模型、算法当 “精准计算器”,把数据、计算资源这些零散 “材料” 整合起来用到位。

从整体看,有发展规划引路,加上信创投入增多、前沿科技用得越来越熟,未来国内金融科技市场每年会以约 12% 的速度增长,到 2027 年规模能超过 700 亿元。

04 中游产业链

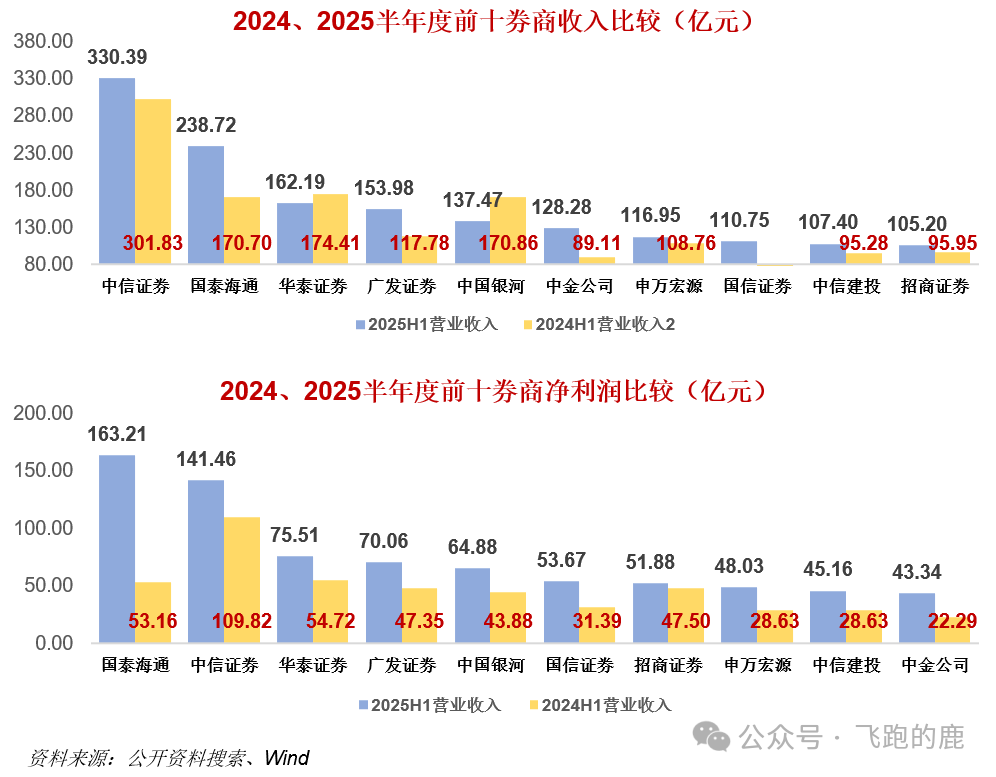

行业中游的核心是证券公司,这些公司得先拿到官方牌照,才能开展证券相关服务。像中信证券、华泰证券、中金公司这些头部券商,体系特别完善,就像 “全业务服务站”,各类证券业务都能做。

2025 年以来,券商行业整体收入比 2024 年有所回暖,但随着行业里 “大公司整合” 的合并浪潮到来,头部券商的领先优势越来越明显。

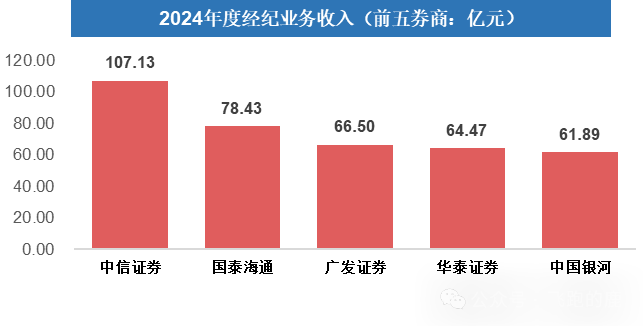

04-1、经纪业务

经纪业务是券商 “老本行”,收入分帮客户买卖证券、出租交易单元席位、代销金融产品三类,前者占比通常超 80%。

影响其收入的关键是股票基金交易量和佣金率:佣金不能低于服务成本,具体费率由券商按成本、市场情况及客户协商确定。股票基金交易量与大盘涨跌高度绑定,经纪业务周期性强,像 “看天吃饭”。

04-2、投行业务

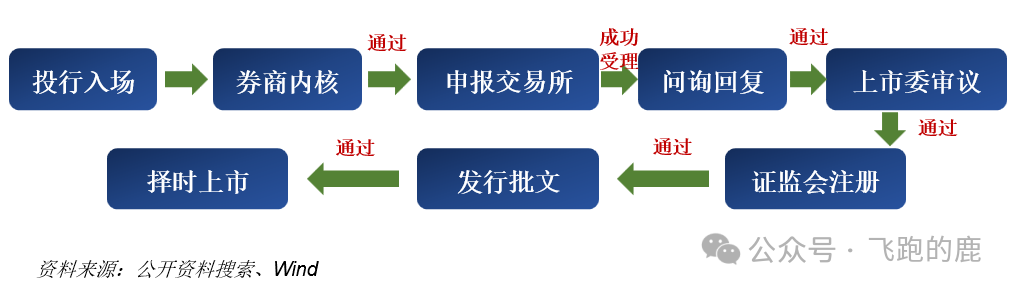

国内的投行就是证券公司的投资银行部门,属于 “一线业务部门”—— 直接对接企业做核心业务。它的客户主要是两类:已经上市的公司,和想上市的公司(拟上市公司)。

对已上市公司,投行主要帮它们在资本市场 “找钱”(做融资服务);对拟上市公司,投行核心是帮它们 “第一次发股票公开上市”,也就是常说的 IPO。

拟上市公司找投行,核心是为了 IPO。IPO 是企业从 “私有” 转 “公共”:股权分散,股票由投行承销,能在三大交易所公开交易的就是上市公司。

国内股票发行从审批制、核准制到注册制,制度优化让上市企业数量增多。

拟上市公司要上市得闯多道关:从投行进场启动上市工作开始,得依次通过投行所在券商、交易所、证监会的层层审核。只要上市前任何一个步骤出问题,都会造成大影响,所以整个过程一点不轻松,因此,整个过程不可谓不“路漫漫其修远兮”。

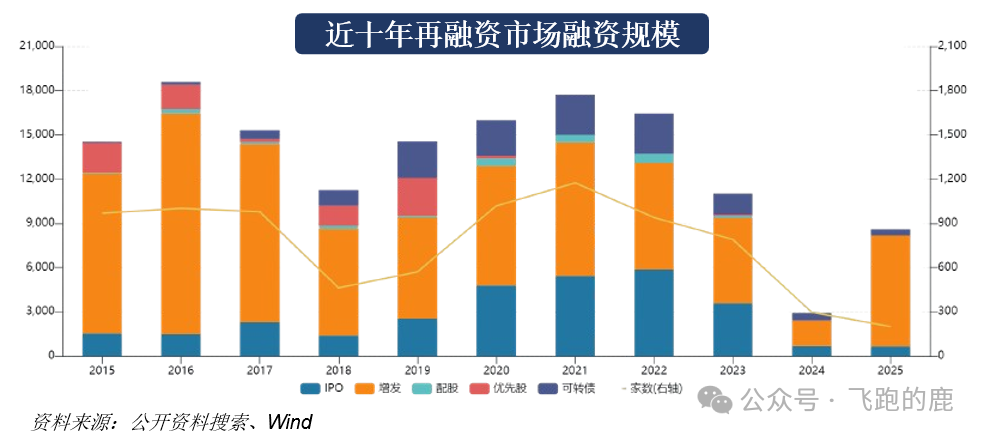

从融资市场的募资额来看,多数企业仍选增发股票作为募资手段;但拉长远看,近十年再融资规模略有下降,这和当前一级市场审核收紧直接相关。

国内有投行业务的券商目前有 100 多家,但不是每家券商都能做投行业务 —— 要开展 IPO 和再融资,机构必须有券商牌照。现在国内投行分几个梯队:以国泰海通、中信证券为代表的头部券商;招商、广发、兴业等中大型券商;还有国金证券这类中小型券商,但投行业务做得很突出。

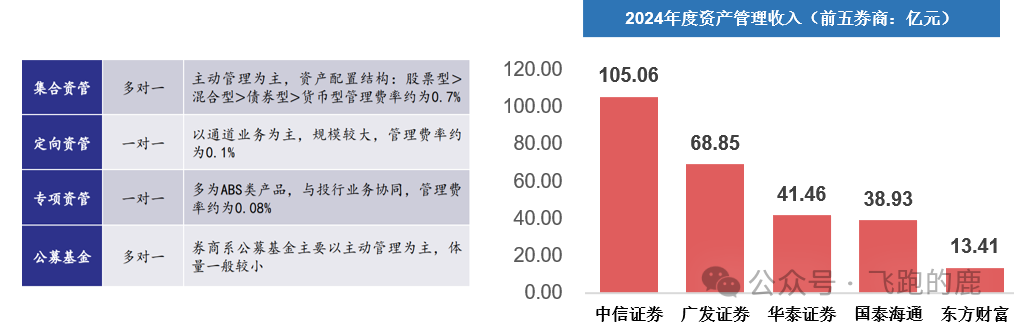

04-3、资管业务

证券公司的资管业务是 “有官方许可证才能干的活”(持牌业务):券商作为 “管钱人”,接受客户(委托人)委托,按双方约定的规则去做资产投资。

它的赚钱方式很直接:帮客户管理资产,一方面收固定的 “管理费”(相当于管钱服务费),如果投资赚得比预期多,还能分一部分 “超额收益”。

资管业务分四类:集合资管是 “凑多人的钱一起管”,定向资管是 “一对一专门管某个人 / 机构的钱”,专项资管是 “针对特定项目管钱”,还有大家常接触的公募基金。

这类业务的收入,会记在利润表的 “资产管理业务手续费净收入” 里,其中券商旗下的公募基金子公司,通常能贡献较多利润。

05 下游产业链

机构投资者是股市的 “主力玩家”,分政府类、金融机构类、企业类等,其中 “国家队” 资金像 “市场稳定器”,投向会影响大家对行业的判断。

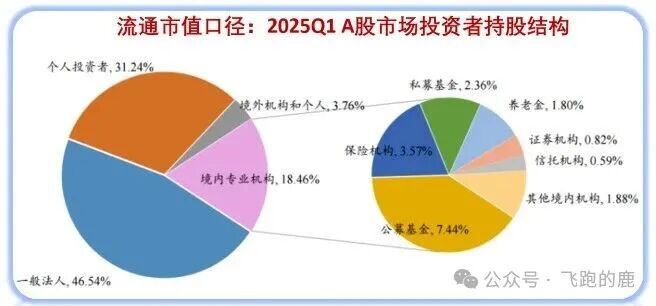

按流通股算,2025 年一季度 A 股持股比例里,一般法人以 46.54% 占比最高,个人投资者 31.24% 排第二,境内专业机构合计 18.46%,外资 3.76%。境内机构中,公募基金(7.44%)、险资(3.57%)、私募(2.36%)、养老金(1.80%)是主力。

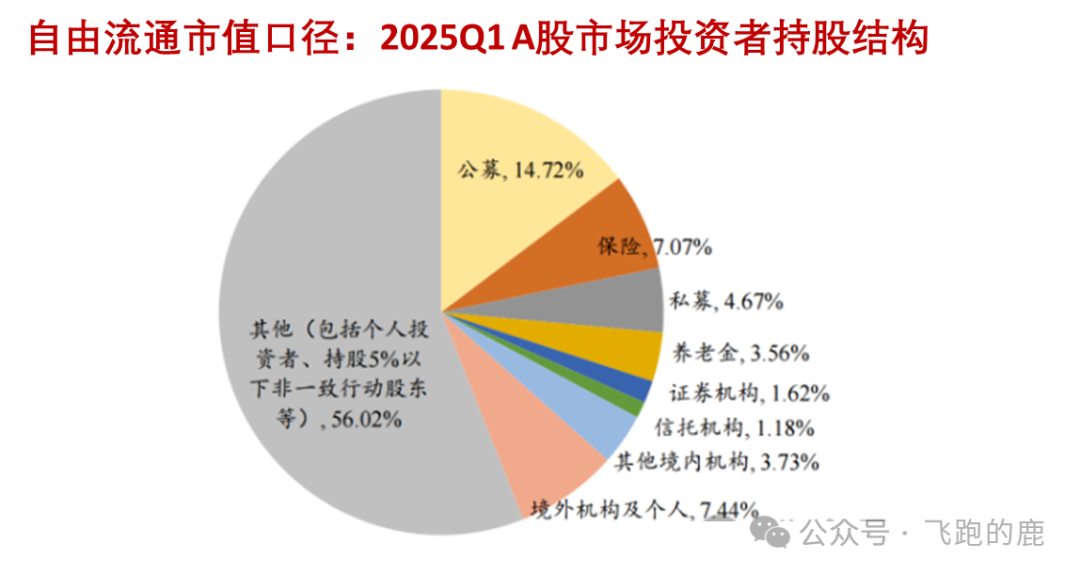

若按实际可交易的自由流通股算,境内外机构合计占 43.98%:公募 14.72% 是 “带头大哥”,险资 7.07%、外资 7.44% 也很重要。受政策影响,险资持股比上季度增长 16.04%,正加速入市。

趋势上,一般法人持股占比在降;个人投资者持股在 20%-30% 波动,是稳定参与者;境内外机构合计占比 22%,整体保持平稳。

总体来讲,国内证券金融市场呈现一般法人持股占比趋降、个人投资者稳定参与,境内外专业机构持股格局平稳,且公募基金为机构投资主力、险资受政策驱动加速入市、外资持续发挥重要作用的发展趋势。

$同花顺(SZ300033)$ $东方财富(SZ300059)$ $太平洋(SH601099)$ #强势机会# #炒股日记# #牛市旗手发力,券商板块机会来了?# #创业板突破3000点!如何掘金“AI牛”?# #社区牛人计划#