1. 案件基本情况

· 公司是 ST天龙(股票 300029)。

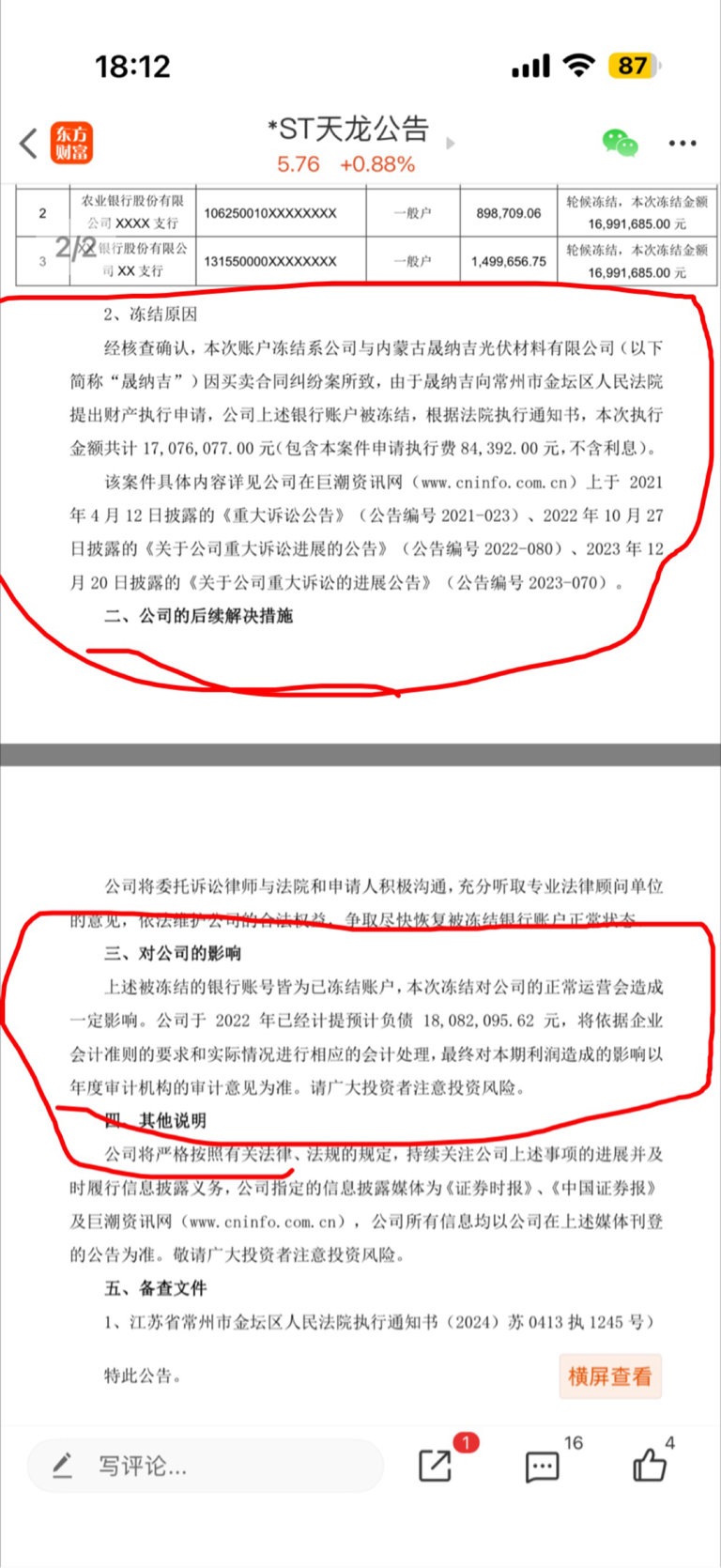

· 与晟纳吉的买卖合同纠纷,法院执行金额 约 994 万元(含执行费约 7.67 万元)。

· 公司此前 2022 年已经计提 预计负债或损失 1808.2 万元。

这说明公司预计的可能损失金额比现在实际执行的金额大很多,计提金额已经覆盖了本次执行金额。

---

2. 会计处理逻辑

对于未决诉讼:

1. 在资产负债表日,如果很可能败诉且能可靠估计损失金额,则计提预计负债(计入营业外支出或其他费用),减少当年利润,从而减少净资产。

2. 实际支付时,不再影响利润表,而是:

· 借:预计负债(减少负债)

· 贷:银行存款(减少资产)

对净资产总额没有影响,因为负债和资产等额减少。

---

3. 对本问题的分析

关键点: 公司在 2022 年计提 1808.2 万元时,已经影响了 2022 年的净利润和净资产。

本次执行(2025 年发生)只需用已计提的预计负债去支付,分录是:

```

借:预计负债 993.9 万元

贷:银行存款 993.9 万元

```

这个分录对 2025 年的利润无影响,只导致负债减少 993.9 万、资产减少 993.9 万。

净资产 = 资产 - 负债

净资产变动 =(资产减少 993.9 万) -(负债减少 993.9 万) = 0

所以执行本身 不改变净资产总额。

---

4. 可能的细微影响

· 若实际执行金额与预计负债余额不一致,有差额时,需在支付当期调整,差额进损益。

已知本次执行 994 万,而 2022 年计提 1808 万,说明还有 814 万左右预计负债余额(假设只这一笔官司)。

假设未来不会再支付更多,那么多提的部分要在实际了结时(或者年末重新估计时)冲回,增加当期利润和净资产。

· 但在 2025 年年报前仅仅完成支付 994 万,不一定等于整个案件全部完结,因此可能不立即冲回剩余预计负债。如果 2025 年底公司认为剩余预计负债不再需要,则在 2025 年末冲回,增加 2025 年利润和净资产。

但问题问的是“本次执行若于 2025 年年报前完成”,应理解为 仅仅支付这笔 994 万,而不是案子全部了结并冲回全部多提的部分。

这种情况下,仅支付这一笔 994 万,不影响 2025 年年报净资产(因为计提在 2022 年已反映)。

---

5. 结论

本次执行支付本身 不会影响 2025 年年报净资产。

如果因为这次执行让公司判断剩余预计负债应转回,则转回部分会影响净资产,但这不是执行支付动作的直接影响,而是年末会计估计变更的影响。

根据问题表述,问的是“此计执行若于 2025 年年报前完成,那么会影响 2025 年年报净资产吗”,应回答:

不会,因为相关负债已在 2022 年计提,实际支付时资产和负债等额减少,净资产不变。