机器人的专业芯片股纳斯达002180香港法院仲裁案浅析,欢迎各位专家大佬点评。先说说好听的,纳斯达从国产打印机第一巨头的基础上潜心研究数模芯片,脱颖而出到为宇树科技提供系列芯片以及其他人工资能芯片。宇树科技 自主可控芯片 卡脖子,股价还是带不动,为什么呢?

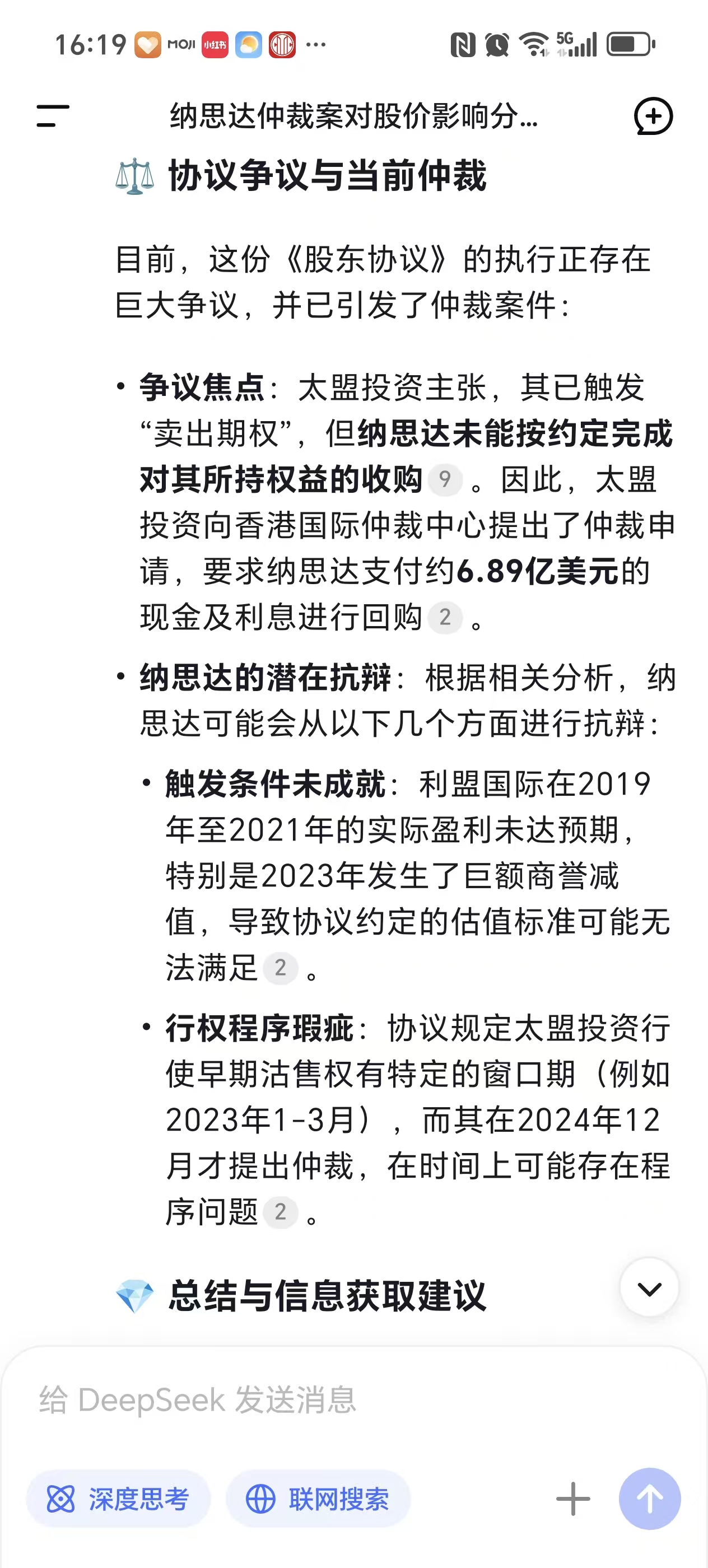

这起官司就是一个国际化股权投资公司-太盟国际A要告一个珠海的上市公司纳斯达B,官司打到香港国际法院。说是纳斯达的控股子公司C(:Ninestar Holdings Company Limited,开曼群岛注册)违约,没有收购他的股份,子债父还连本带利加赔偿,6.89亿美金。

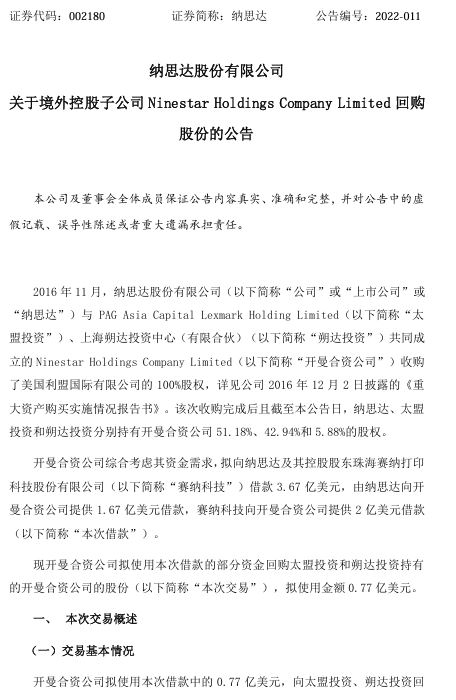

他们的关系是C公司是A和B还有D的境外注册成立的合资公司,B是控股股东,A是中股东,D是小股东。C是他们的子公司。

2022年时C与A签协议,要求C按一定的条件收购A的股份,当时C向B和B的控股股东-赛纳科技借款3.67亿美元,2.9亿美金自己花用于业务,用其中的0.77亿美元收购了一部分A\D的股份,

这事也颇费周折,开始时是C向B和赛纳科技发债,后来监管部门不同意。改为年息6%的借款,有力的保护了中资企业B和赛纳科技的权益,为维护了上市公司中小股东的权益。

后来C的子公司利盟国际L(原IBM的打印机复印机业务)生意越来越差,因打印机连电脑涉及信息安全,在最近中米博弈的大背景下,带“中”字身份在米国肯定销路不好,因此业绩每况愈下,泥菩萨过河,还哪里有钱收购。借也不行,有借有还再借不难,上次3.67亿美金和人民币20几亿还欠着呢,哪里还有脸问老爸和爷爷再借。

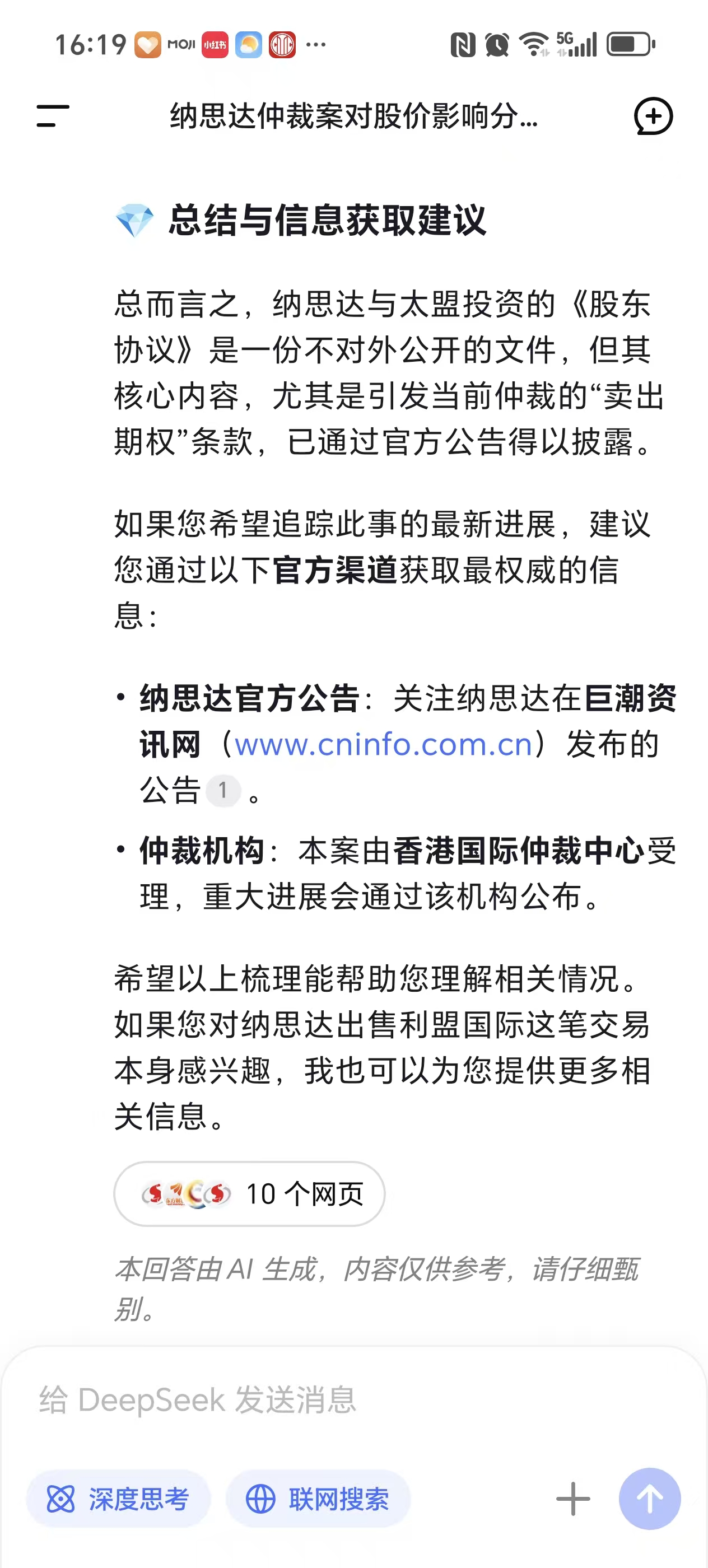

由于情况复杂,涉及到法律,仲裁结果求助以下博览群书的DEEPSEEK

由此看:

法理上这个案子比较复杂,太盟国际也是有瑕疵的。况且还涉及到内地法院的执行,最后达成和解适当地赔偿一点也不是没可能的。

还有一个细节,三次收购都不是纳斯达出手的,是合资公司出手收购的,太盟国际也默认,说明16-19年的收购标的利盟国际的业绩不及预期,最后折中合资公司收购。合资公司子公司利盟国际业绩不及预期,做为国际投行深谙并购的太盟国际没有责任也很难说得通。

情理上三个人做生意做亏了,损失不可能叫一个人全兜。

祝纳斯达好运。