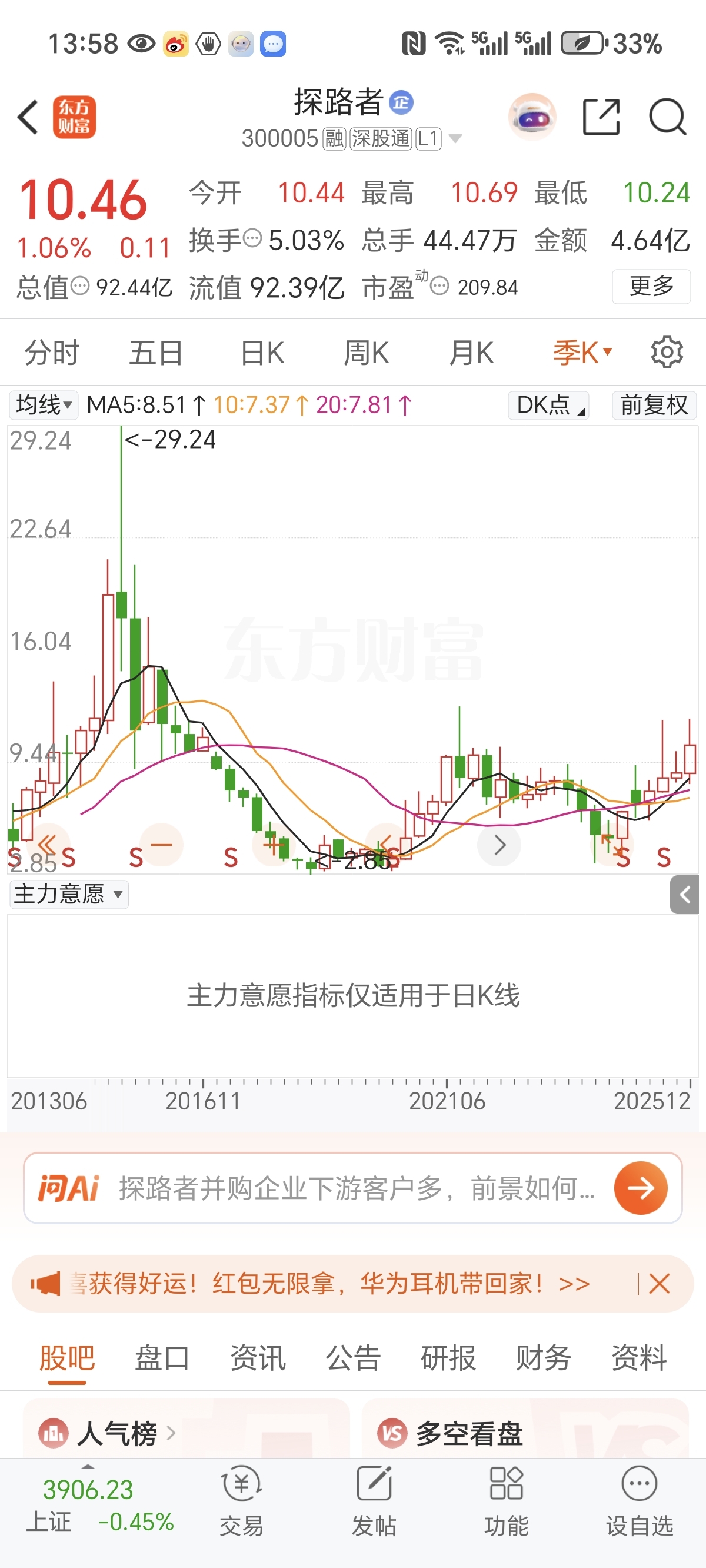

2.85到28.5的十倍之旅!

这是一个在A股市场被反复炒作和探讨的话题。

有潜力成为“十倍芯片新龙头”的标的极少,但具备高成长逻辑的芯片公司是存在的,探路者(300005)正是因其转型路径而被市场关注和讨论的标的之一。

一、为什么探路者(300005)会被与“十倍芯片龙头”联系起来?

1. 彻底的转型与清晰的蓝图:

· 从“户外第一股”到“芯片新贵”:公司主营业务正从传统的户外用品,战略性转向半导体设计,尤其是端侧AI芯片。

· 全链条布局:通过并购,已形成 “图(GPU/显示)→显(显示驱动)→触(触控)→感(指纹/传感)” 的完整芯片产品矩阵。这不仅仅是财务投资,而是构建生态。

2. 踩准了最强风口:

· 国产替代:旗下公司产品已进入华为、小米等国内头部供应链,这是最核心的叙事逻辑。

· 端侧AI:上海通途的芯片应用于AI手机和新能源车;这是未来几年确定性最高的增长赛道之一。

· 智能穿戴/机器人:深圳贝特莱的传感芯片为智能穿戴、外骨骼机器人等提供核心部件,契合人形机器人等未来产业。

3. 管理团队的基因:

· 如报道所述,管理层是“行业老兵”,具备科技企业管理和并购经验。这比单纯由原行业管理者跨界操盘的成功概率更高。

二、成为“十倍龙头”需要跨越哪些关键门槛?(探路者的挑战)

1. 整合与协同的巨大挑战:

· 并购来的多家公司(芯能、G2 TOUCH、贝特莱、通途等)需要在技术、产品、客户、企业文化上深度融合,真正实现“1+1>2”。圆桌论坛中嘉宾们也重点提到了文化融合是隐形杀手。

2. 激烈的行业竞争:

· 芯片设计领域巨头林立,各细分赛道都有强大对手。探路者作为后来者,需要证明其技术护城河和持续创新能力。

3. 业绩兑现压力:

· 目前86倍的高市盈率,已经包含了极高的成长预期。未来几年,芯片业务的收入、毛利率、市场份额必须持续高速增长,才能支撑并提升估值。任何业绩不及预期都可能导致股价剧烈波动。

4. “第二曲线”对“第一曲线”的拖累:

· 传统户外业务能否保持稳定,为新业务“输血”并提供稳定的现金流,也是一个考验。

三、如何理性看待和评估其可能性?

1. 关注核心指标,而非单纯概念:

· 芯片业务营收占比及增速:何时超过户外业务成为主要收入来源?毛利率是否提升?

· 关键客户订单:与华为、小米、新能源车企的合作是否从“进入供应链”到“成为主力供应商”,并带来显著收入。

· 技术突破:是否在某一细分芯片领域(如屏幕桥接、指纹识别)真正做到国内领先,并推出新一代产品。

2. 对比同行估值:

· 需要将探路者的芯片业务拆分,与A股其他纯芯片设计公司(如卓胜微、兆易创新、瑞芯微等)进行市盈率(PE)、市销率(PS)对比,判断其估值是否已过度透支。

3. 长期跟踪整合进展:

· 留意公司公告、投资者关系活动记录,看其如何表述各子公司间的协同案例和成果。

结论与建议: 可能性存在,但道路险峻:探路者(300005)确实具备了一个“十倍股故事”的所有叙事要素(彻底转型、顶级赛道、国产替代、全链条布局)。这使其成为市场在寻找“新质生产力”和“并购成长”标的时无法忽视的存在。

· 当前处于“预期炒作”阶段:股价的上涨很大程度上反映了这种美好的预期。能否从“故事”变为“现实”,需要至少2-3年的业绩验证期。

· 绝非“躺赢”标的:这属于高风险高潜在回报的投资。

它不是一个已经成功的龙头,而是一个正在努力成为龙头的“潜力股”。

对于投资者而言:

如果您追求确定性和稳定性:这可能不是合适的标的,传统芯片龙头或指数基金更合适。

· 如果能承受较高风险,并愿意深入跟踪:可以将其纳入观察池,重点跟踪上述提到的核心业务指标和整合信号,等待业绩确认的关键节点,而不是仅仅基于概念和图形进行交易

“十倍股”可遇不可求,它往往是时代风口、公司质变、市场情绪和一定运气共同作用的结果。对于探路者,请务必关注其业绩兑现能力,这是支撑股价长期走牛的唯一基石。

目前10到28,也就是180%的涨幅,就完成了2.85到28.5的10倍之旅!

即便28块5也是最正宗最低价的芯片股

#炒股日记# #强势机会# #股市怎么看# #收盘点评# #投资随笔#