新实控人李明入主后,探路者(300005.SZ)多次收购芯片公司。

近日,探路者宣布,拟分别出资3.213亿元、3.57亿元收购深圳贝特莱电子科技股份有限公司(简称“贝特莱”)、上海通途半导体科技有限公司(简称“上海通途”)各51%股权。

界面新闻发现,该公司在2021年至2023年已收购3家芯片公司,但这三次收购效果不算理想。

或是过去案例并不成功,市场对本次收购反应不是很积极。收购事宜披露次日(12月2日),探路者收跌超12%,随后几个交易日持续下跌。

探路者相关人士对界面新闻称,股价波动受多重因素影响,但涉及收购及公司情况,还请关注披露公告。

通过梳理,界面新闻发现,探路者本次收购案例潜藏的四大风险,或是市场投资者“用脚投票”的顾虑点。

风险一:行业竞争加剧、消费电子终端市场波动,标的公司存业绩下滑风险

贝特莱创立于2011年7月,主营数模混合信号链芯片及解决方案设计,主要产品为指纹识别芯片、触控芯片及专用MCU芯片。公司官网显示,其指纹识别芯片在智能门锁领域连续多年排名行业第一。

上海通途主要从事IP技术授权、芯片设计研发业务,IP技术授权业务主要面向图像及视频处理SoC芯片设计公司,IP已授权超过20家中大型芯片公司。探路者称,其是目前市场上约4至5家具备屏幕桥接芯片产品研发量产能力的芯片公司之一。

探路者称,本次收购的核心目的,是与其现有芯片业务板块形成深度互补与全面强化。其中,贝特莱的技术主线为感知交互,上海通途的技术主线为显示、图像及视频处理,分别与子公司G2 Touch、北京芯能现有业务吻合度较高。

截至2025年8月31日,贝特莱、上海通途总资产分别是2.76亿、1.03亿元,归属于母公司所有者权益分别是1.4亿、3166.17万元。

2024年、2025年前8月,贝特莱营收分别是1.79亿元、1.66亿元,净利润分别是-2519.15万、1773.36万元;上海通途营收分别是5605.7万元、1.05亿元,净利润分别是553.93万、1888.61万元。

两家标的公司转让方均给出业绩承诺。2026年至2028年,贝特莱经审计的归属母公司股东的净利润(合并报表口径,简称“实际净利润”)应分别不低于3370万、4770万、6860万元,上海通途这三年应累计不低于1.5亿元。

中国银河证券认为,结合二者的利润承诺,以及2025年低基数情况,“预计2025-2027年探路者将实现归母净利润分别为0.64/1.50/3.07亿元。”

探路者认为,“本次交易将进一步扩大芯片业务规模、显著提升公司盈利能力。”

然而,多位芯片从业者对界面新闻指出,当前芯片设计行业竞争激烈,消费芯片尤甚。

主营智能移动终端显示驱动芯片产品的天德钰(688252.SH)今年业绩下探。前三个季度,公司单季度营收同比变动60.52%、31.43%、-23.58%,归母净利润同比变动分别是116.96%、19.5%、-52.95%,其销售毛利率从24.46%下滑至24.36%、20.61%。“个人感觉,当前行情并没那么好。”该公司人士对界面新闻称。

“现在消费类芯片都是‘白菜价’。”某券商保代对界面新闻指出,类似贝特莱、上海通途所涉及的消费类芯片,已经是比较成熟的领域。

某芯片设计公司创始人对界面新闻指出,红利期去年(2024年)就已经过去了。“高端芯片产品可能暂时无法替代,但模拟、信号链、混合信号等中低端芯片国内布局差不多了,同质化产品‘内卷’严重,价格战非常激烈。”

“标的身处‘红海’赛道,盈利质量与持续性仍需验证。”北京交通大学经管学院会计系教师于耀对界面新闻分析,“标的公司2024年尚亏损2000多万元,却在2025年扭亏。这种在强竞争环境下的业绩改善,究竟来自可持续的产品力与客户结构优化,还是阶段性因素驱动,仍需进一步穿透核实。”

另需关注的是,贝特莱、上海通途未来长期可持续发展仍会受到消费电子市场的整体影响。

探路者于2021年2月收购的第一家芯片公司北京芯能就因为行业、市场环境等因,连续三年未完成业绩承诺。

界面新闻了解到,北京芯能涉及业绩承诺是:2022年,承诺收入不低于7030.17万元;2022年、2023年、2024年,承诺净利润分别不低于0元、8597.45万元、1.72亿元。但实际完成的业绩情况是:2022年合并报表主营业务收入843.8万元,2022年至2024年扣非息税前净利润分别亏损了3362.72万、7830.08万及6371.84万元。

“近年来受宏观经济环境变化、全球消费电子市场需求持续放缓的影响,MiniLED受限于技术、成本、市场及生态四方面因素制约,应用不及预期。”探路者解释称。

“当前消费电子板块整体还算平稳。”资深产业经济分析师丁少将对界面新闻分析称,家电市场下行压力较大,手机、PC、平板这些消费电子终端市场还在平稳增长。

风险二:溢价363.26%、2119.65%,或新增数亿元商誉

根据上海东洲资产评估有限公司评估,以2025年8月31日为估值基准日,贝特莱估值65060万元,较其净资产账面价值增值51016.01万元,增值率363.26%;上海通途估值70278.02万元,较其净资产账面价值增值67111.85万元,增值率2119.65%。

国金证券指出,若按照26年业绩目标计算,贝特莱对应PE为19倍,上海通途的收购估值与贝特莱相似。

界面新闻注意到,贝特莱近年来估值变化较大。该公司曾于2016年1月在新三板基础层挂牌交易,采用竞价交易方式,后在2019年3月底终止挂牌。

期间最后一轮定增融资,2018年4月,贝特莱以14.37元/股引入深圳市远致创投增资。按股票发行后36,869,971股公司总股本估算,贝特莱彼时估值约5.3亿元。退市时公司市值约14.7亿元。对此,前述券商保代对界面新闻指出,在新三板没有流通性,其估值参考意义不大。

“此次收购增值率高达363%、2119.65%,意味着交易溢价规模不小,后续很可能形成数亿元级别的商誉及可辨认无形资产。”曾就职于普华永道会计师事务所的于耀对界面新闻分析称。

探路者坦言,收购完成后公司将确认较大金额的商誉,若标的公司未来经营状况未达预期,则标的资产所形成的商誉将存在减值风险,从而对公司经营业绩产生不利影响。

“高溢价埋下‘商誉雷’,也可能成为‘利润压力源’。”于耀对界面新闻进一步指出,从财务角度看,这不仅带来商誉减值风险,即便部分溢价被确认为无形资产,也会在未来年度形成摊销费用,对上市公司账面净利润构成持续侵蚀。

探路者于2021年2月收购北京芯能时共产生2.27亿元商誉。此后,因业绩不达标,2022年至2024年陆续计提商誉减值895.8万、8538.37万、4899.04万元。截至2025年6月30日,北京芯能的商誉账面值仍有约1.43亿元。

整体来看,截至三季度末,探路者商誉余额为1.81亿元。

此次并购完成后,贝特莱此前的多家机构股东将退出。“基金一般退出周期是5年或7年。如果独立上市比较难,能够通过并购整合来退出,也是投资机构乐于看到的。”IO资本创始合伙人赵占祥对界面新闻称。

风险三:若定增落地进度不及预期,资金压力将陡增

此次收购,或进一步加剧探路者的资金压力。

截至三季度末,探路者拥有货币资金和交易性金融资产规模分别为7.64亿元、1.86亿元,负债总额是7.07亿元,流动负债约为5.86亿元。

探路者此次拿出6.78亿元自有资金进行收购,超过其可用资金额的七成。

当前,探路者正在加紧向大股东的募资动作。公司8月25日披露2025年度向特定对象发行股票预案显示,拟向实控人李明及其控制的通域合盈、明弘毅非公开发行股票数量不超2.65亿股,发行价7.01元/股(原为7.28元/股,于10月31日修订价格),预计募资18.58亿元(原计划募资19.3亿元),将全部用于补充流动资金。

“公司未来资本开支等依赖此次定增资金,若定增落地进度不及预期可能会影响公司业务拓展。”国金证券提醒投资者,探路者此次增发股权比例较大,未来可能存在大股东质押风险。此前于2021年3月,在收购上市公司5169.12万股股份(占比5.85%)后,通域众合便出于“企业融资需求”质押了所持全部股份。

此次定增完成后,探路者新控股股东通域合盈直接和间接控制公司26.68%股权,实控人李明合计控制公司股份比例预计将从13.68%大幅提升至33.6%。

风险四:跨界转型4年多,芯片业务收入占比不足20%,3家芯片子公司业绩承压

探路者原是由盛发强、王静于1999年创立的户外品牌,2009年10月底登陆创业板;2014年后“户外+旅游+体育”多元化战略下其业绩持续下滑。

2021年2月,李明通过通域众合、通域基金收购了13.65%股份“入主”探路者。李明曾任职紫光国芯微电子董事长、紫光集团联席总裁等职务。接手探路者后,李明开启芯片板块扩张,先后买入Mini LED显示驱动IC设计公司北京芯能60%股权、触控芯片设计研发公司G2 Touch95.01%股权、芯片封测厂商江苏鼎茂60%股权。

目前,探路者形成“户外+芯片”双主业。

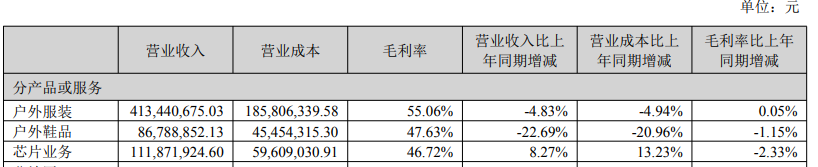

不过,2021年“跨界”转型以来,芯片业务收入占比尚不足两成。2025年上半年,芯片业务收入约1.12亿元,同比增长8.27%,占总营收17.15%;户外服装和户外鞋品涉及收入分别是4.13亿元、8678.89万元,占总营收比重超过76%。

图片来源:探路者2025年上半年报告

具体看,三家芯片子公司业绩表现均不理想。

今年上半年,北京芯能营收142.05万元,亏损3028.37万元,净资产跌至-1.98亿元。

曾一度改善了探路者业绩的G2 Touch也难以维持增势,上半年营收9011.72万元,净利润同比骤降80.23%至935.69万元。

另外,江苏鼎茂在2023年下半年亏损97万元,此后未披露近两年业绩情况。

探路者多次将芯片业务利润下滑归咎于汇率波动产生的汇兑损失。这恰恰暴露其业务的脆弱性——依赖海外市场,利润易被汇兑损益等非经营因素侵蚀。

“历史并购表现带来‘信任折价’。”于耀对界面新闻指出,北京芯能未能完成业绩承诺,这使市场对公司跨界并购后的整合能力、投后管理及业绩预测的审慎性形成现实疑虑。

“投资者将更关注估值假设是否偏乐观、业绩承诺的可兑现性、商誉与无形资产的后续减值/摊销压力,以及整合节奏能否按计划推进。”于耀对界面新闻进一步分析称。

外界认为,探路者后续还会进一步向芯片业务转型。国金证券指出,当前探路者芯片业务占比约17%,相较户外业务并不高,考虑到公司“双主业”战略,芯片业务规模仍有较大的提升空间;“公司实控人除公司外主要直接对外投资的企业均聚焦在芯片科技赛道,因此未来公司资本开支方向大概率为芯片领域。”