莫为浮云遮望眼,守得云开见月明,什么叫守得云开见月明呢?这就是,俗话说真金不怕火炼,真正的好东西,永远不怕没有慧眼发现,最怕的是你耐不住寂寞,投资是最寂寞的事情,60之旅或许迟到不会缺席

【砥砺前行,龙飞九天:充电龙头特锐德引领新能源革命】

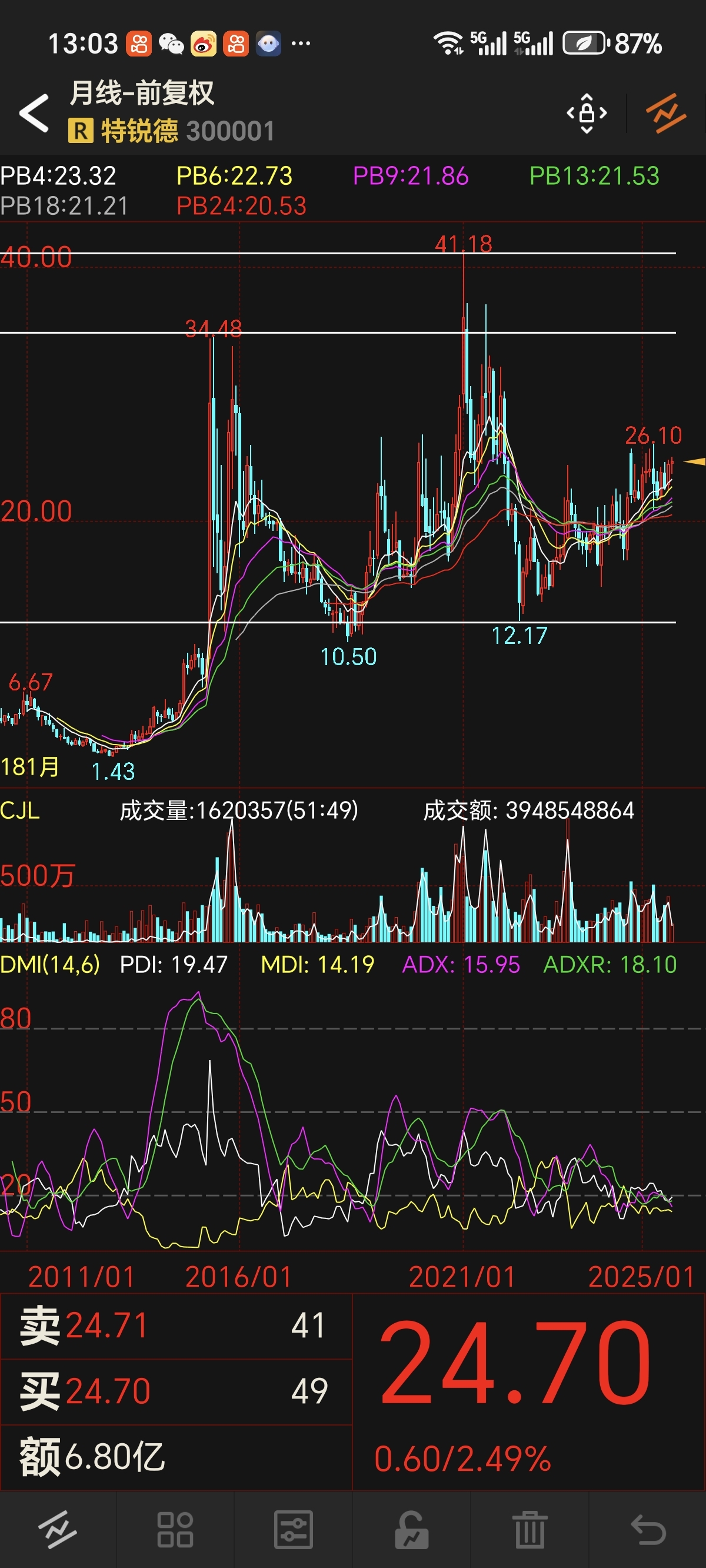

在大盘承压调整之际,特锐德(300001)逆势放量上涨超15%,股价突破27元,彰显其作为充电基础设施龙头的强大韧性。此番强势表现,正是对其“政策驱动 行业景气”核心逻辑的有力印证。从国家宏观看至微观产业,特锐德的成长路径清晰,未来空间广阔。

一、宏观战略:新能源国策下的核心基建

中国“双碳”目标已锚定未来能源格局,构建以新能源为主体的新型电力系统成为国家级战略。新能源汽车作为关键抓手,其普及高度依赖于充电基础设施的完善。国家层面连续出台政策,明确要求到2025年建成智能高效的充电网络体系。特锐德旗下“特来电”作为国内最大充电运营商,拥有超40万个充电终端,其网络规模与数据价值将持续享受顶层设计的政策红利。

二、微观赋能:技术壁垒与运营优势共振

地方政府在用地、补贴、电价等方面对充电设施建设给予实质性支持。特锐德凭借“智能充电网 微电网”技术,成功实现V2G(车辆到电网)双向互动与电网智能调度,技术壁垒显著。其云平台大数据分析能力更为参与电力市场增值服务奠定基础。近期“光储充一体化”示范项目的推进,使特锐德的全产业链协同能力进一步凸显,龙头地位持续巩固。

三、行业前景:千亿市场开启价值重估

当前中国车桩比仍远未达标,充电市场需求将持续爆发。机构预测,2025年充电市场规模将突破千亿元。特锐德凭借先发优势与共建共享模式,不断优化单桩利用率,驱动盈利能力改善。随着新能源车渗透率加速提升,充电网络运营权将成为核心稀缺资产。相较于未来成长空间,60元目标价仅是龙头价值重估的起点。

结语

特锐德的逆市上涨是政策与产业共振的必然结果。在“新基建”与“能源革命”双轮驱动下,公司正从设备商升级为能源生态平台。投资者应保持战略定力,以长线视角拥抱龙头价值,共享中国新能源产业发展的时代红利。

(本文仅代表作者观点,不构成投资建议)

量身定制,政策东风,扬帆起航!

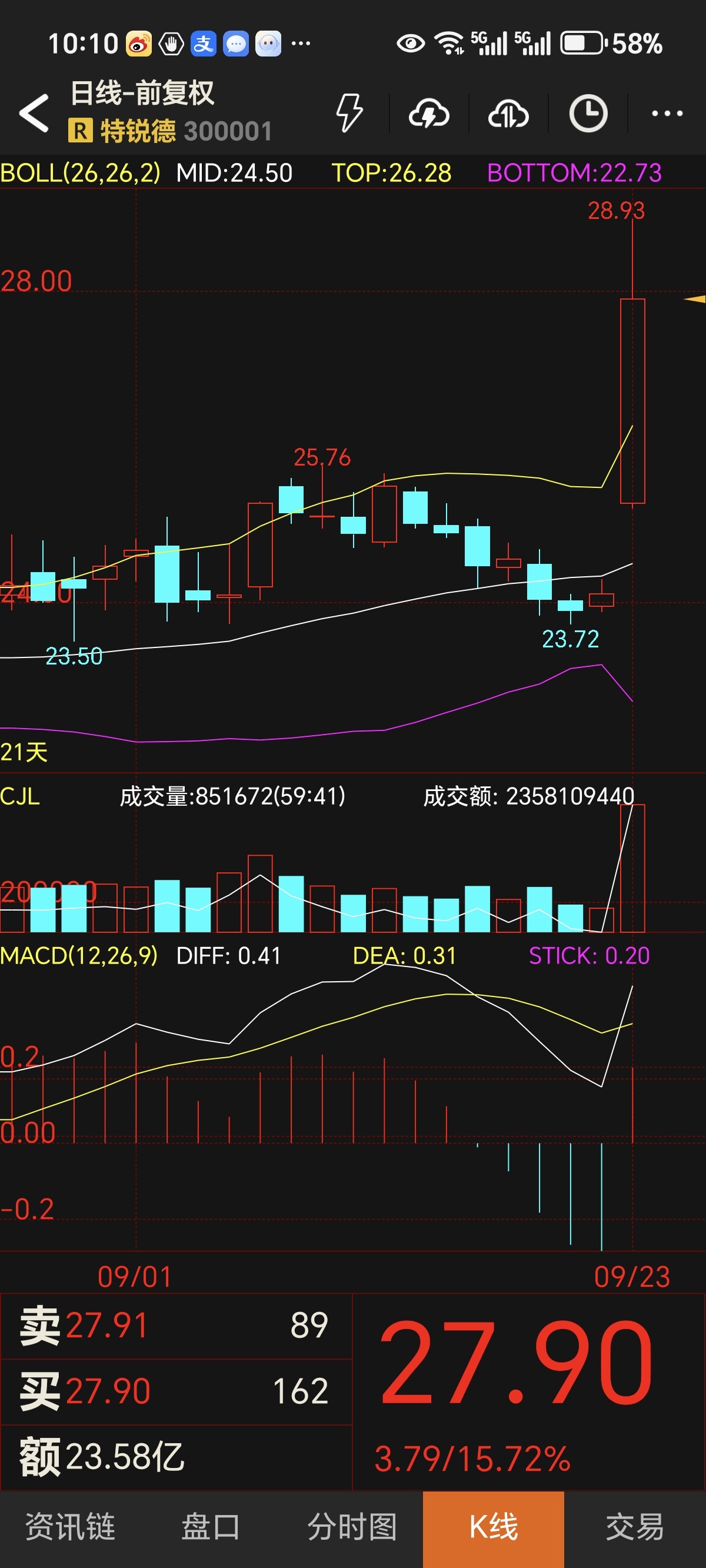

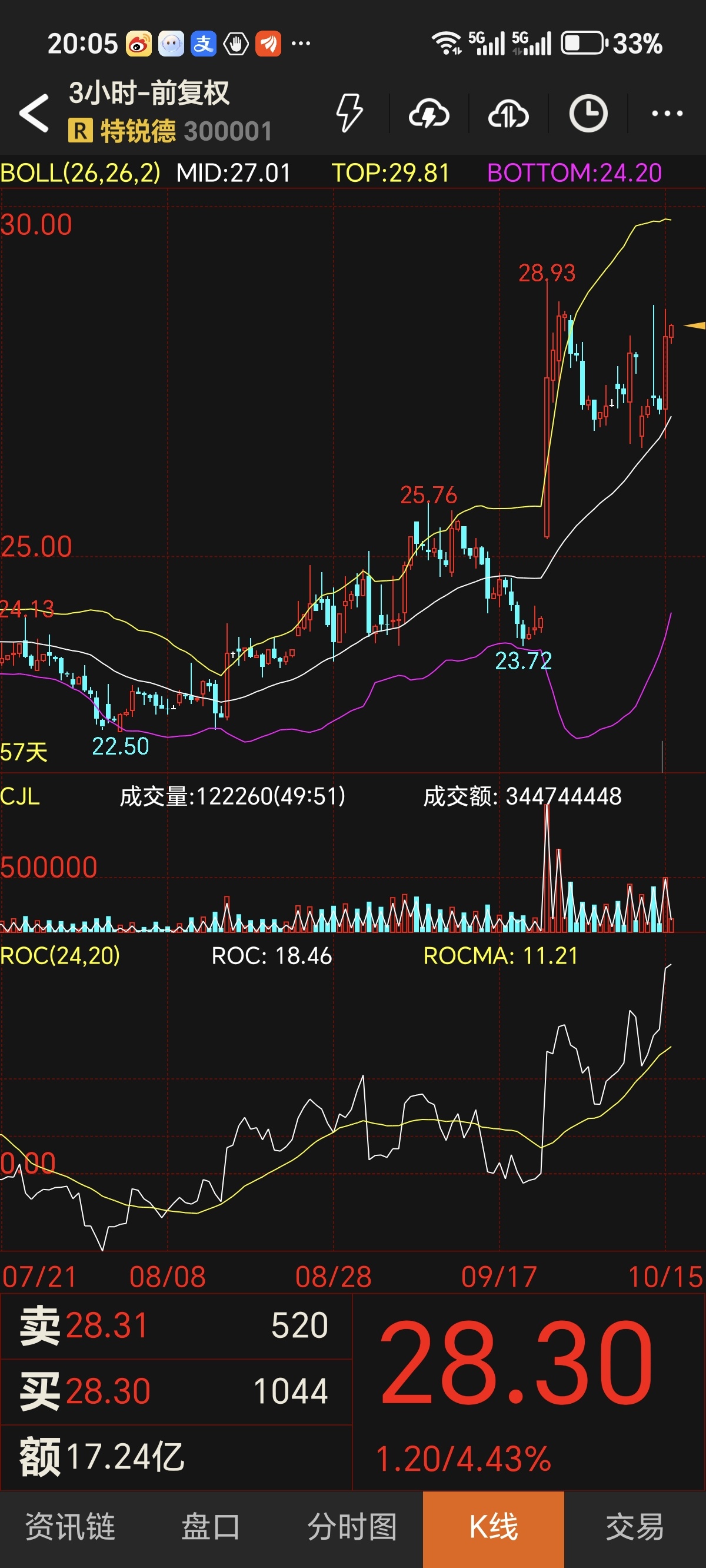

特锐德从本轮牛市起点12元,向60元目标进发的五倍征程,并非空中楼阁,而是植根于一个“天时、地利、人和”齐聚的宏大叙事。其核心逻辑可以浓缩为三点:政策飓风、龙头地位与价值重估。

一、 政策飓风:吹响行业“三年倍增”的号角

国家最新印发的《充电设施服务能力“三年倍增”行动方案(2025-2027年)》是一份改变行业命运的纲领性文件。它不再是方向性指导,而是量化的军令状:到2027年,建成2800万充电设施,满足8000万电动汽车需求。这意味着未来三年,行业将以前所未有的速度扩容。

更为关键的是,政策精准指向了快充、大功率充电、农村下沉及社区“统建统服” 等高价值领域。这直接为以特锐德为代表的、具备完整技术方案和运营能力的龙头企业,扫清了市场障碍,打开了巨大的增量空间。这股政策飓风,是公司实现跨越式发展的最强“天时”。

二、 龙头地位:从“建桩”到“建网”的生态护城河

特锐德的野心远不止于设备销售。其旗下特来电凭借市占率第一的充电网络,已构建了强大的网络效应:桩越多,用户越依赖,数据价值越大,运维成本越低。

在“数据为王”的时代,公司正从单一的充电服务商,转型为 “充电网 能源网 互联网” 的深度运营商。其布局的智能调度、车网互动(V2G)等前沿领域,将是政策重点推广的方向。这条由规模、数据和技术共同构筑的生态护城河,是其应对激烈竞争、保持龙头地位的“地利”,也是其获得估值溢价的关键。

三、 价值重估:从周期制造到成长能源的跃迁

市场对特锐德的认知,正在经历一场深刻的价值重估。它正从过去带有周期属性的电力设备制造商,蜕变为一家兼具高端制造、网络运营和能源服务属性的平台型成长公司。

随着“三年倍增”政策的落地,公司的营收规模、市场占有率及平台价值将加速提升。其盈利模式也将从卖设备,逐步转向 “运营分润 能源服务 数据增值” 的多元驱动。这场从“周期”到“成长”的华丽转身,将彻底打开其估值天花板,支撑其从12元向60元的五倍跃进。

政策、地位与价值的三重共振,为特锐德的五倍征程铺设了坚实的跑道。这条路虽有竞争与挑战,但其拥有的先发优势、生态布局与时代机遇,使其成为这轮能源革命中最具想象空间的标的之一。