财联社10月13日讯行情好了,券商两融业务的举动更加受关注。

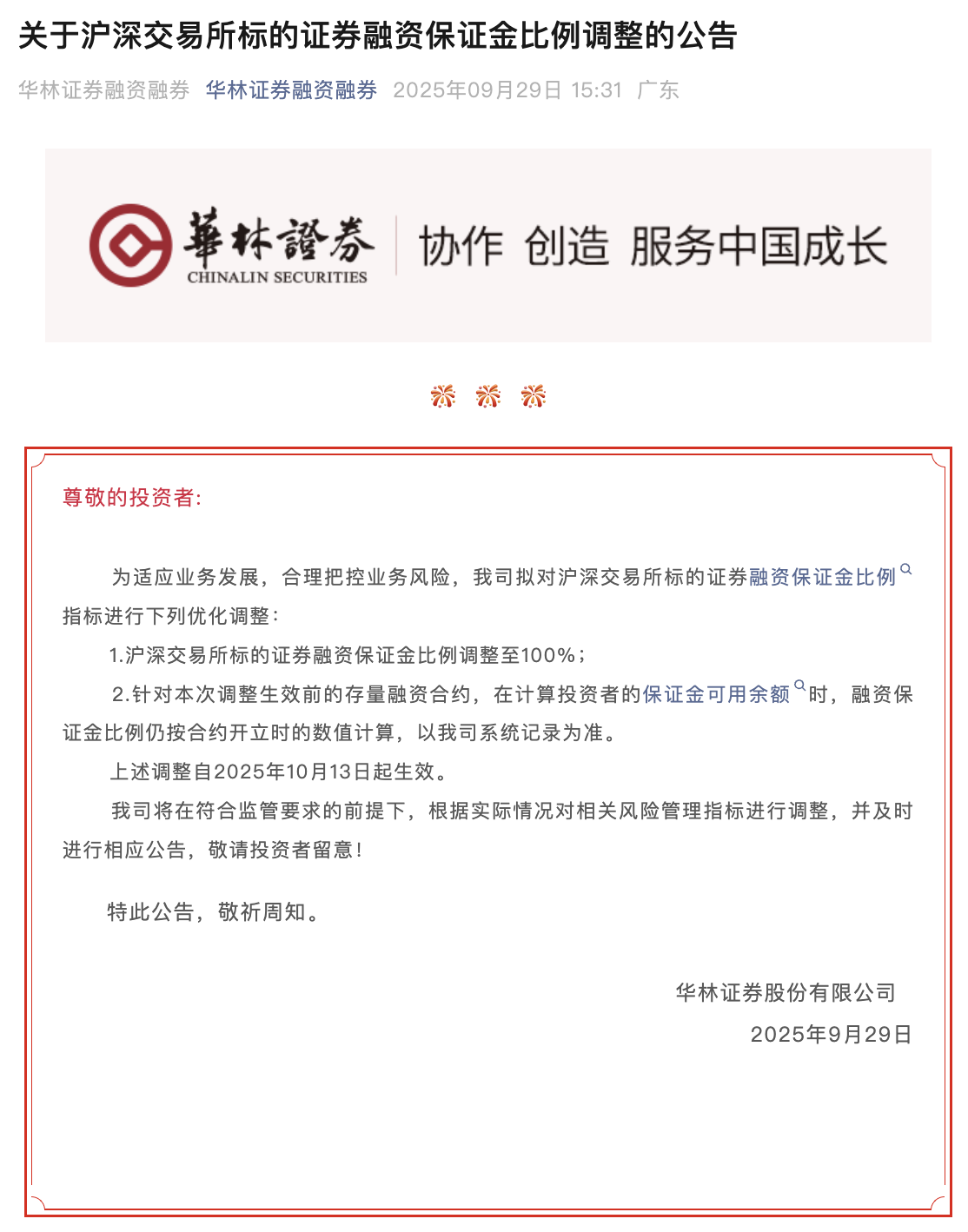

华林证券宣布自2025年10月13日起,将沪深交易所标的证券融资保证金比例调整至100%,旨在适应业务发展并合理把控风险,存量融资合约则仍按原比例计算。

值得注意的是,这一“限流”举措距华林证券上调信用业务总规模上限仅一个月。此前9月,该券商刚将信用业务总规模上限从62亿元(3月调整后)提至80亿元,半年内累计增幅18亿元。从“扩容”到“限流”的快速转变,侧面印证当前市场融资需求的火热。

事实上,华林并非近期首家调整该比例的券商。一个多月前,国金证券已宣布将除北交所以外标的证券的融资保证金比例调至100%,当时曾引发市场对“降杠杆”的担忧,但后续证明其仅是个例,目前多数券商仍维持80%的比例。

从市场整体看,三季度券商两融业务规模高增长三四成,二季度末1.84万亿元的A股融资余额,到三季度末飙升至2.38万亿元,投资者参与度也显著提升,8月新开两融账户达18万户,同比激增381%。在此背景下,华林等券商的调整,既是应对自身流动性压力的选择,也折射出两融市场热度下券商的差异化风险管控策略。

华林证券上调融资保证金比例,信用业务先提额后“限流”

华林证券近日发布公告称,为适应业务发展、合理把控业务风险,拟对沪深交易所标的证券融资保证金比例进行优化调整。具体来看,将沪深交易所标的证券融资保证金比例将调整至100%,该调整自2025年10月13日起正式生效。

从市场整体情况来看,此次华林证券的调整仍是个例,目前其他多数券商的融资保证金比例仍维持在80%的水平。业内人士分析指出,华林证券此次上调融资保证金比例,背后反映出公司信用业务额度紧张,而客户融资需求旺盛。

值得关注的是,华林证券在一个月前曾公告上调信用业务总规模上限至80亿元。董事会同意公司信用业务(涵盖融资融券、以自有资金出资的股票质押式回购交易、约定购回式证券交易及其他信用业务)总规模上限调整为80亿元,同时授权公司经营管理层根据公司及市场情况,在上述总规模范围内决定各信用业务的具体规模,并要求经营管理层在调整规模时采取有效措施,确保公司净资本及风险控制指标持续符合相关监管要求。而在此之前的3月29日,华林证券已公告将信用业务总规模上限调整为62亿元。

短短半年时间内,公司两次上调信用业务总规模上限,累计增幅达18亿元。从两次提额到此次上调融资保证金比例,仅一个月左右的时间,华林证券在信用业务上经历了从“扩容”到“限流”的转变,这一变化也从侧面印证了当前市场融资需求的火热程度。

国金证券此前率先调整,市场曾担忧“降杠杆”利空

事实上,华林证券并非近期首家上调融资保证金比例的券商。一个多月前,国金证券宣布自8月27日起,对除北交所以外的标的证券的融资保证金比例进行调整,新开立的除北交所以外的标的证券的融资合约适用的融资保证金比例调整为100%。

国金证券当时的调整公告曾引发市场广泛关注,甚至有自媒体解读称,“融资的保证金比例从80%提高到100%,意味着要降杠杆,如果近期券商们纷纷作出同样的调整,那就是重大利空”。

不过,从后续市场表现来看,这一担忧并未成为现实,国金证券的调整仅是行业内的个例,,并非行业整体行为,行业整体融资保证金比例仍保持稳定。

对于投资者而言,融资保证金比例的上调直接影响其交易成本与杠杆水平。以具体案例来看,对于投资者来说,保证金比例上调意味着投资者进行融资交易时需要缴纳更多的保证金。例如,投资者原来用80万元保证金可以融到100万元资金,现在则需要100万元保证金才能融到相同的100万资金,这增加了投资者的资金占用成本,同时也限制了投资者的杠杆倍数,降低了投资者的风险承受能力。

为何部分券商会选择上调融资保证金比例?从行业普遍逻辑来看,券商作出此类调整主要基于两方面考量。

一是控制业务风险。近期两融市场热度飙升,两融余额持续增长,从8月11日开始,融资余额已连续多日突破2万亿元。虽然整个市场的场内杠杆水平仍在稳健、可控范围,但券商为保障自身资金安全,防止后续市场波动加剧时客户出现违约情况导致自身承担损失,会选择上调保证金比例,降低潜在违约风险。

二是自身经营策略调整。中小券商资本规模较小,融资渠道有限,在两融市场需求旺盛的背景下,可能面临流动性压力。上调保证金比例有助于缓解这一压力,确保业务稳健运行。此次回调是对业务风险敞口扩大的独立判断,是基于自身经营杠杆和风险控制的常规操作。

具体到华林证券此次调整,其先提高融资类业务规模上限、后上调融资保证金比例的特殊操作,更多是源于客户旺盛的两融需求与公司自身流动性压力之间的矛盾。在业务规模上限提升后,客户融资需求迅速释放,导致公司信用业务额度快速紧张,为平衡业务发展与风险控制,最终选择上调融资保证金比例,对业务规模进行适度调控。

三季度两融业务规模高增近三成,多家券商年内提额应对需求

与A股行情同频,两融业务也在迅速升温。从一家券商调整融资保证金比例引起市场高度关注,到多家券商上调融资规模上限,再到投资者开户数与交易活跃度屡创新高,一波股票两融折算率降为0影响市场情绪,两融业务显然是A股的“试温计”。

全市场数据来看,二季度末A股融资余额为1.84万亿元,到三季度末已飙升至2.38万亿元,单季度增长29.34%,增速远超市场此前预期。

财联社记者多方调研发现,不同规模券商的两融业务均呈现显著增长态势,增幅普遍集中在20%-35%区间,部分头部券商表现尤为突出,区域中型券商发力更猛,部分融资余额增幅达三四成,一些中小券商也保持约20%的稳健增长。

面对市场旺盛的融资需求,四家券商年内出手上调规模上限。

浙商证券:9月24日公告,调增融资类业务规模,将融资类业务规模由400亿元提高至500亿元。

华林证券:3月29日,将信用业务总规模上限从原有水平上调至62亿元;9月9日,公司再次发布公告,将信用业务总规模上限提升至80亿元。

兴业证券:5月1日,通过调整信用业务总规模上限的议案。

山西证券:4月26日,山西证券将信用业务使用自有资金最大规模从100亿元提升至110亿元,其中融资融券业务规模上限从80亿元上调至100亿元,股票质押式回购业务规模上限则从20亿元下调至10亿元。

两融业务的火热,不仅体现在规模增长上,更反映在投资者参与度的显著提升。中证数据显示,8月份A股市场新开融资融券账户达18万户,这一数据不仅同比激增381%,环比也增长48%,创下2025年以来的月度新高。截至8月末,全市场融资融券账户总数已突破1511万户,较年初的1441.8万户增长近70万户,整体呈现稳步上升趋势。