1月19日晚间,武汉本土医疗企业明德生物(SZ002932,股价18.71元,市值43.50亿元)公告称,与交易对手方签署《关于蓝怡(湖南)医疗器械有限公司之收购协议》,拟以3570.10万元收购蓝怡(湖南)医疗器械有限公司(以下简称“湖南蓝怡”)51%股权。

交易完成后,湖南蓝怡将成为明德生物的控股子公司,纳入公司合并报表范围。这一交易标志着深耕急危重症诊断领域的明德生物正式切入慢病管理赛道。

《每日经济新闻》记者注意到,就在此前的2025年12月30日,明德生物公告称,拟现金收购蓝帆医疗(SZ002382)旗下武汉必凯尔100%股权。两起并购间隔不到一个月。

分期收购+多重对赌,管控并购标的亏损风险

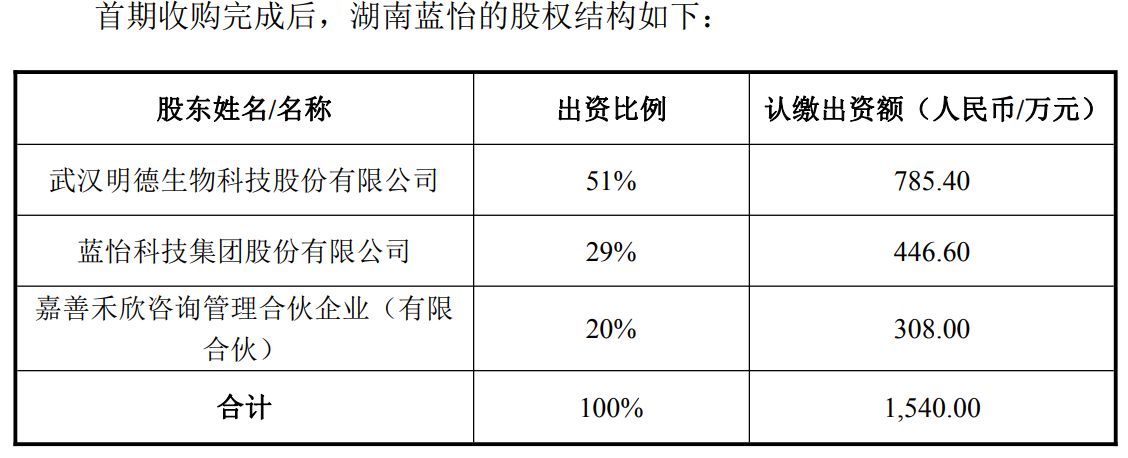

根据明德生物1月19日公告,公司董事会已审议通过本次并购方案。交易方案显示,明德生物将以现金3570.10万元,通过增资及股权收购方式,取得蓝怡集团持有的湖南蓝怡51%股权;同时,蓝怡集团与嘉善禾欣咨询管理合伙企业(有限合伙)(以下简称“嘉善禾欣”)达成协议,嘉善禾欣受让蓝怡集团持有的湖南蓝怡股权,对应湖南蓝怡首期收购交割后的持股比例为20%。首期交易完成后,湖南蓝怡将成为明德生物控股子公司,蓝怡集团持股比例降至29%。

图片来源:明德生物公告

资料显示,湖南蓝怡成立于2020年9月,核心聚焦IVD仪器、试剂研发生产与服务,在糖化血红蛋白检测方面掌握高效液相色谱法(HPLC),以AH-600系列糖化血红蛋白分析系统为核心的相关检测产品凭借精准高效、权威认证、成本可控等优势,是国产替代与慢病管理的核心产品。

每经记者注意到,因前期产品研发投入较大,同时市场开拓期暂时性、战略性市场投入较高,湖南蓝怡目前暂时亏损。明德生物表示,随着国家将糖化血红蛋白纳入65岁及以上老人免费体检项目,基层医疗机构采购需求释放;叠加海外业务持续增长,糖化业务将成为标的公司核心增长引擎,有望支撑其后续的业绩提升。

湖南蓝怡财务数据显示,公司2024年净利润为-2067.97万元,2025年前三季度净亏损2398.03万元,已超过2024年全年亏损额。截至2025年9月30日,其净资产为-6242.42万元。

图片来源:明德生物公告

在净资产为负且经营状况不乐观的情况下,本次并购设置了分阶段收购机制,并且设置了多重对赌协议。协议约定,若湖南蓝怡在2026年度至2028年度的经营情况满足约定前置条件,即三年平均净利润不低于2000万元且无明显业绩下滑,明德生物将启动二期收购,按10至12倍市盈率(整体估值不超过5.04亿元)收购剩余49%股权。若业绩未达标,各方将另行协商确定收购价款等二期收购事宜。

为保障交易公平,协议设置了多重估值调整与业绩承诺条款。若湖南蓝怡2025年营收低于5000万元,将下调首期交易估值;2026年度亏损或营业收入增长率低于15%,现有股东需进行补偿;2027年净利润需不低于1300万元且不低于2026年的130%,未达标则按差额补偿。同时,湖南蓝怡在后续经营期内平均净利润超过3000万元,核心管理层将获得1000万元业绩奖励。

急危重症联手慢病管理,能否打造新增长曲线?

每经记者注意到,这是明德生物近一个月内披露的第二起收并购。

此前的2025年12月30日,明德生物宣布,公司已与蓝帆医疗签订《股权收购意向协议》,计划以现金形式收购武汉必凯尔救助用品有限公司100%股权。交易完成后,武汉必凯尔成为明德生物的全资子公司。

据了解,武汉必凯尔是较早引入国际第一急救理念和技术的企业,主要从事以急救包为核心,全面布局应急装备、应急单品和应急服务的应急救护业务。

接连两起并购动作,凸显了明德生物在主营业务承压之下,通过外延扩张构建新增长曲线的迫切意图。

明德生物成立于2008年,深耕体外诊断产品自主研发、生产、销售,核心业务聚焦急危重症救治等,产品覆盖分子诊断、化学发光、免疫荧光等。不过,财报数据显示,明德生物近期业绩承受较大压力,亏损幅度进一步增加。

2025年第三季度报告显示,明德生物当期实现营业收入2.27亿元,同比微增0.53%;归属于上市公司股东的净利润1351.55万元,同比大幅下滑83.30%。

对于此次收购,明德生物表示,公司与标的公司核心业务分别覆盖急危重症与慢病管理,形成天然互补,共同覆盖院前急救、院中诊断、院后随访及居家管理全流程,通过本次交易,公司将实现产业链的横向拓展,有利于公司构建完整的产品生态,提升对医疗机构的综合服务能力。

“双方通过产品协同、技术协同及渠道网络协同,推进”急危重症+慢病管理“联合方案进院,实现”三级医院+基层社区“的全层级渗透。此外,标的公司产品在海外市场及国内存量市场拥有较强的市场潜力。本次收购将助力公司快速打开潜力市场,获取新的客户群体,同时打破市场壁垒,为公司带来新的利润增长点。”

明德生物强调,本次收购的资金为公司自有资金,且根据交易进度分期支付交易对价款,对公司的现金流整体影响较小。本次交易不会对公司的日常运营、财务稳定性和流动性产生不利影响。