第三季度增收不增利,菜籽油“龙头”道道全(002852.SZ)股价在业绩披露后连跌三天。

Wind数据显示,10月28日盘前道道全发布了三季报,随后其股价连跌三天,截至11月5日收盘报10.73元/股,跟10月27日的收盘价11.40元/股相比下跌了5.88%。

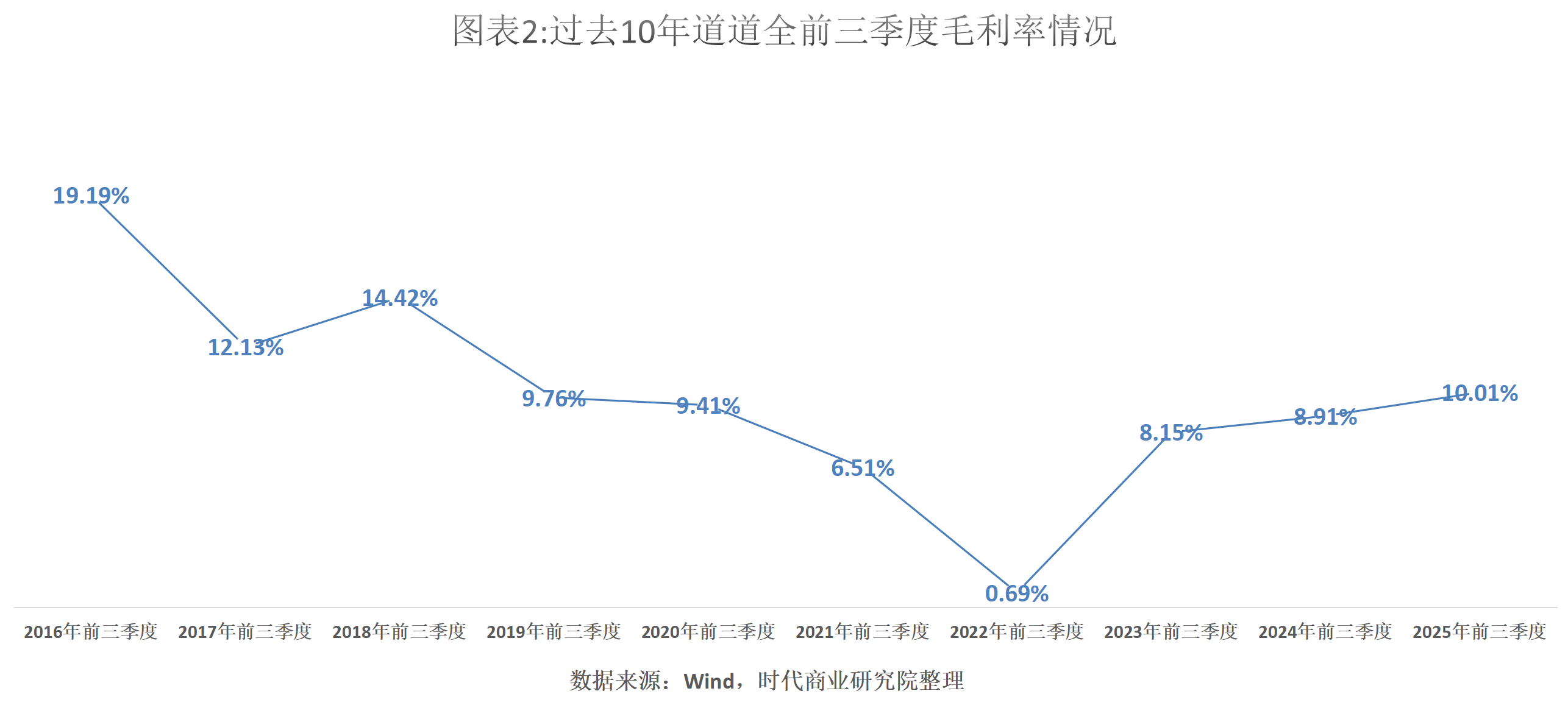

业绩表现方面,今年前三季度道道全的营收和净利润实现双增,跟去年同期业绩相比已大幅改善,或得益于其发力西南地区以及产品多样化和高端化策略,前三季度其毛利率还创下7年来同期最高水平。

不过,从单季度来看,今年第三季度道道全存在增收不增利的现象,或暴露出该公司短期仍存在经营压力。该公司董秘于10月29日在互动易(深交所公司)上表示,这主要受到套期保值与原材料成本上升的影响。

10月11日、11月5日,就公司西南市场业绩增长、盈利能力等问题,时代商业研究院向道道全发送邮件并致电询问。但截至发稿,对方仍未回复。

产品高端化策略见效,前三季度盈利能力创7年新高

今年前三季度,道道全业绩明显改善。

三季报显示,今年前三季度,道道全的营收和归母净利润分别为43.97亿元、2.16亿元,同比增速分别为4.62%、93.69%。Wind数据显示,2024年前三季度,该公司营收和归母净利润的同比增速分别为-20.00%、-39.84%。跟去年同期相比,道道全的营收和归母净利润已回到增长轨道。

业绩改善背后,道道全西南地区的收入增速较快。

同花顺iFinD数据显示,今年上半年,道道全西南地区的收入为4.28亿元,占总营收的比例为15.34%,是道道全第三大收入来源地区。而华中地区、华东地区则是其前两大市场,今年上半年的收入分别为12.84亿元、7.69亿元,占总营收的比例分别为45.99%、27.55%。

西南地区在道道全的总营收中占比虽较低,但是今年上半年表现亮眼。在华中地区和华东地区收入增速乏力的情况下,西南地区同比增速达23.71%,增势迅猛。

从渠道布局来看,半年报显示,截至今年上半年末,道道全在西南地区的经销商数量达到436家,跟去年年底相比增加了20家,变动比例为4.81%。从数量、增加数和变动比例来看,西南地区的终端网点覆盖仅次于华中地区,可能表明道道全正大力布局西南市场。

此外,今年前三季度,道道全的毛利率同比显著提升,或得益于产品多样化和高端化策略。

Wind数据显示,今年前三季度,道道全的毛利率为10.01%,较去年同期的8.91%提升了1.1个百分点,并达到自2019年以来同期最高水平。

半年报显示,在产品高端化方面,道道全推出高油酸菜籽油、茶油、藤椒油、花椒油、芝麻油等新产品,以进一步丰富产品类别。

受套期保值与原材料成本上升冲击,暴露短期经营压力

从单季度来看,今年第三季度,道道全出现增收不增利的现象。

三季报显示,今年第三季度,道道全的营收为16.05亿元,同比增速为11.25%;归母净利润为0.35亿元,同比增速为-58.51%。另外,Wind数据显示,第三季度其毛利率为7.16%,跟去年同期的8.1%相比有所下降。

Wind数据显示,有投资者在互动易(深交所公司)上询问道道全第三季度营收和毛利润提升、净利润却同比下降的原因。对此,10月29日,道道全的董秘回复称,公司前三季度经营业绩保持了稳健增长,第三季度归母净利润同比下滑,一方面是受食用油行业原材料价格波动,导致成本压力增大;另一方面,为规避原材料价格波动风险,去年第三季度套期保值的衍生品交易为浮盈,今年同期受短期市场波动影响,套期保值的衍生品交易变动出现了浮亏,直接冲减了当期利润,非主营业务盈利能力实质性下降。

三季报显示,今年第三季度,道道全非经常性收益中,除同公司正常经营业务相关的有效套期保值业务外,非金融企业持有金融资产和金融负债产生的公允价值变动损益,以及处置金融资产和金融负债产生的损益为-1139.20万元,该项目产生于本公司正常经营活动中用来管理其商品价格的衍生工具,由于未完全满足套期会计的要求,因此在会计角度属于非经常性损益。

受到套期保值亏损的影响,第三季度道道全的净利润大幅下滑。实际上,同期其扣非归母净利润为0.46亿元,同比增速为-5.80%,降幅远低于归母净利润的降幅。

此外,原材料价格上升导致道道全的成本压力增大,可能也暴露出该公司短期的经营压力,今年第四季度,该公司成本压力或有进一步增大的风险。

10月20日,北京市粮食和物资储备局发布的《2025年第三季度油脂、油料市场分析报告》显示,预计第四季度国内大豆供求格局逐渐由宽松向紧张转变,大豆价格受国际豆系价格影响波动,整体稳中偏强运行。

另外,中商产业研究院10月27日发布的《2025年9月油料市场供需及价格走势分析:国内外食用植物油价格涨跌分化,国际油菜籽价格明显下跌》显示,油菜籽方面,北方秋季菜籽迎来上市,受进口到岸成本增加影响,预计国产油菜籽价格偏强震荡。