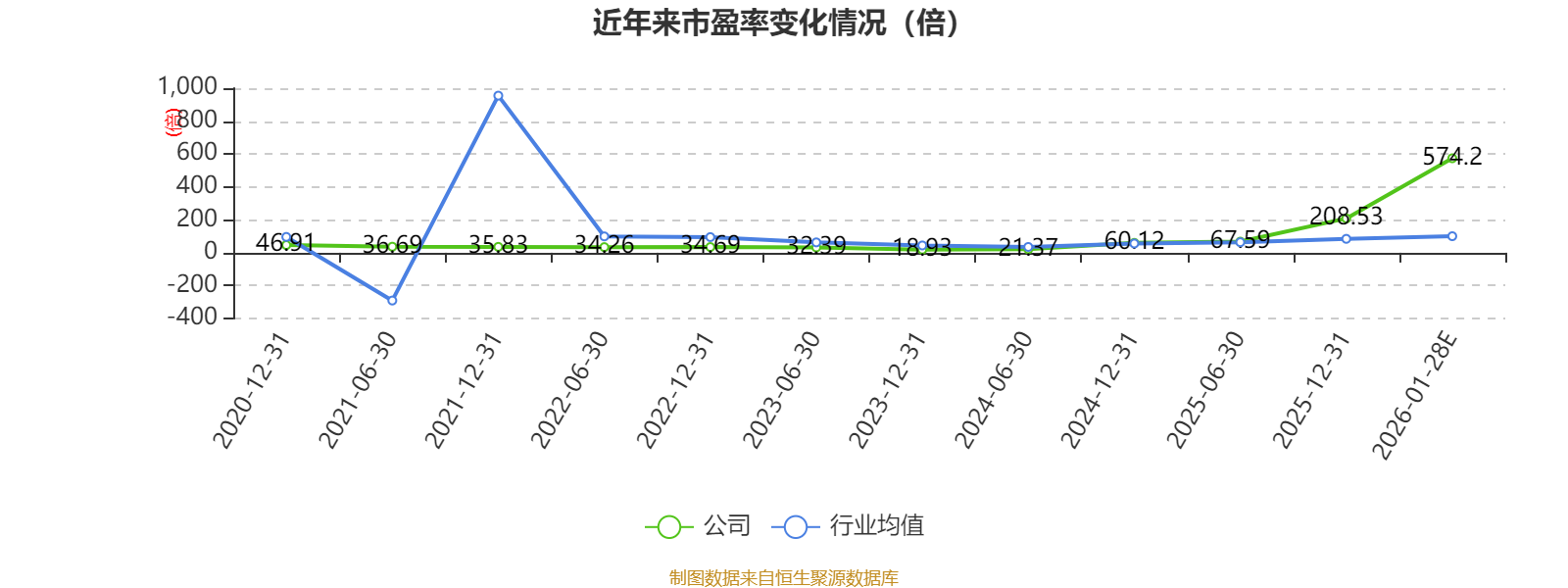

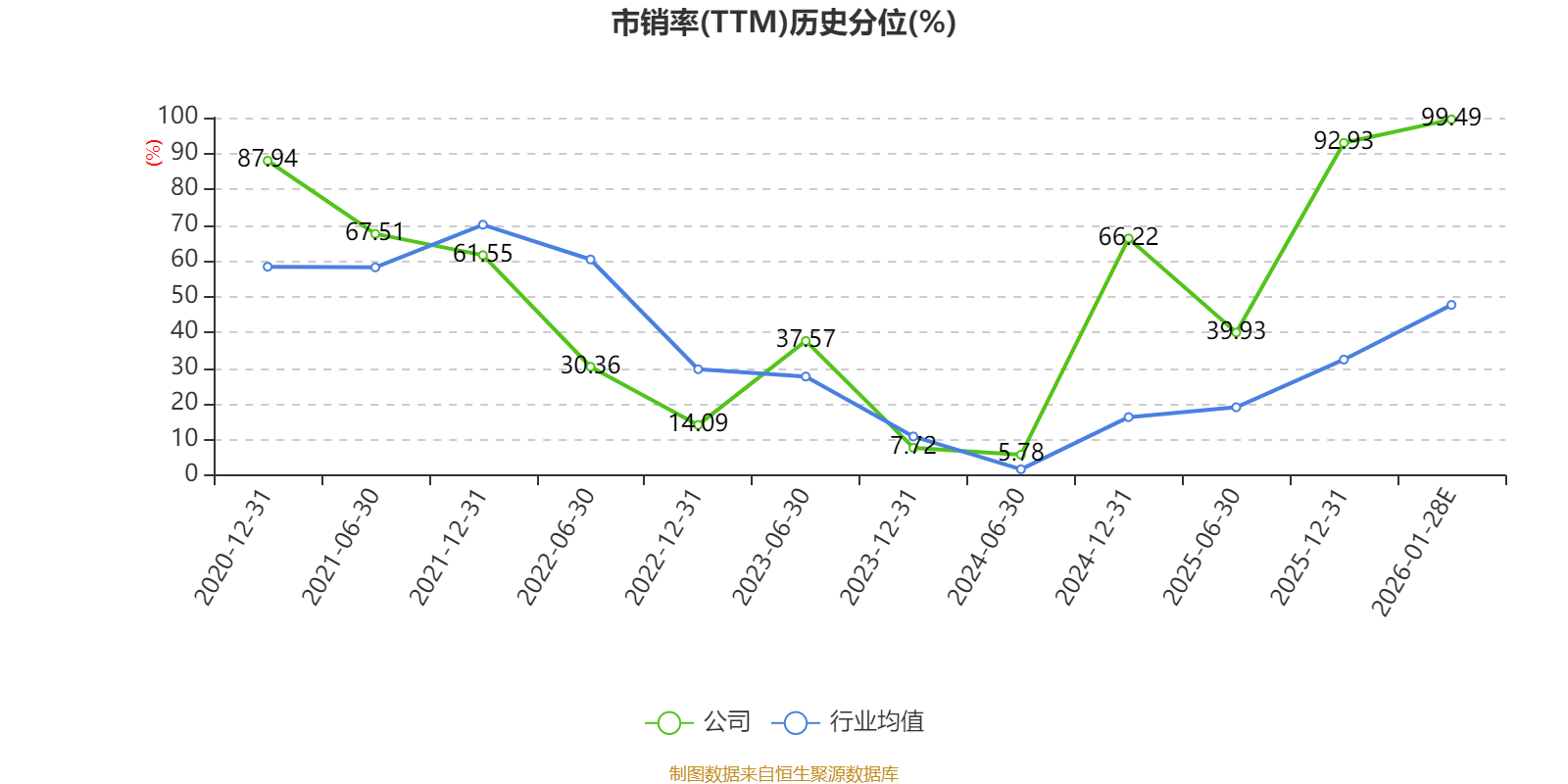

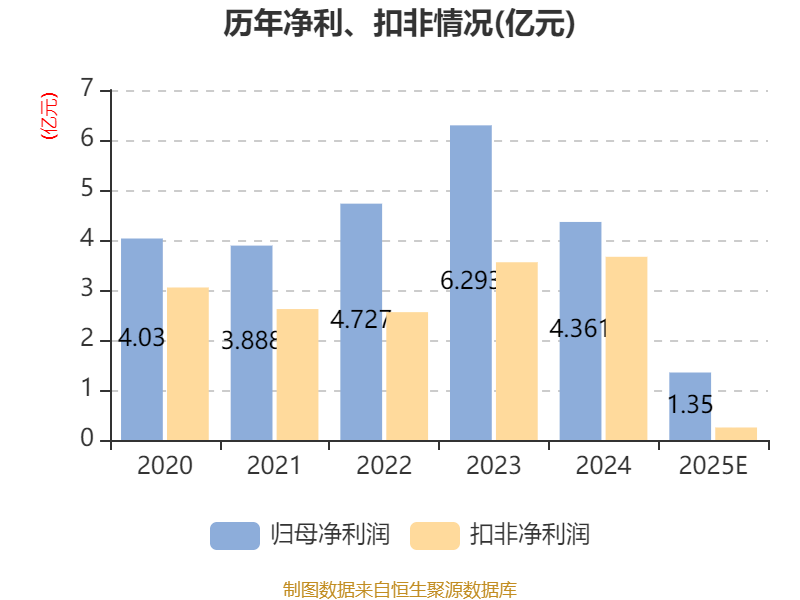

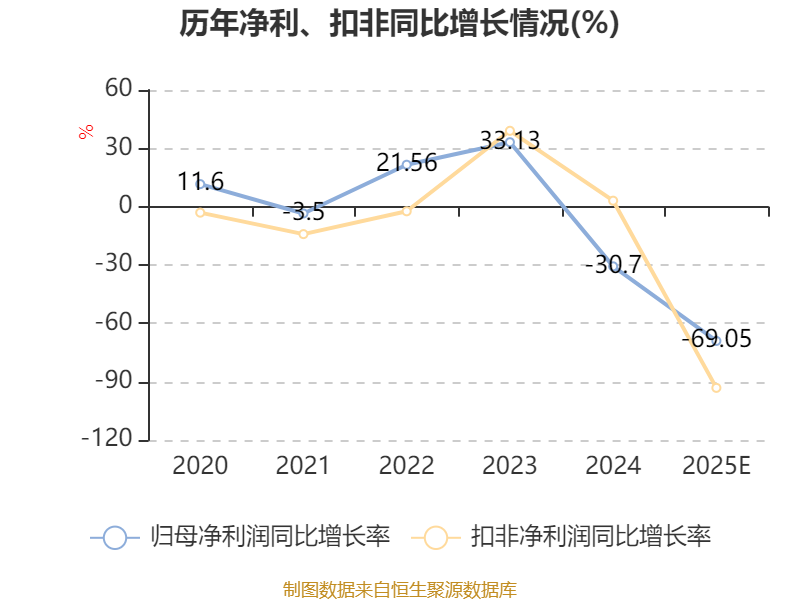

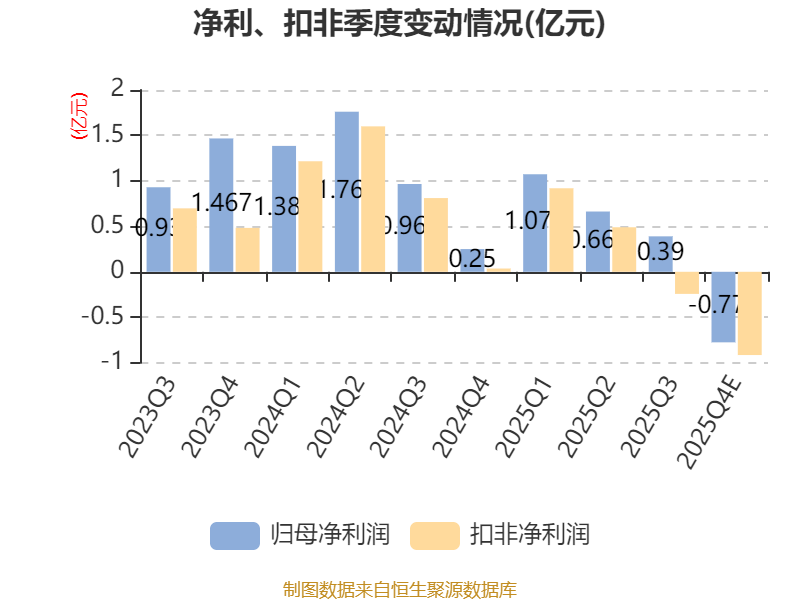

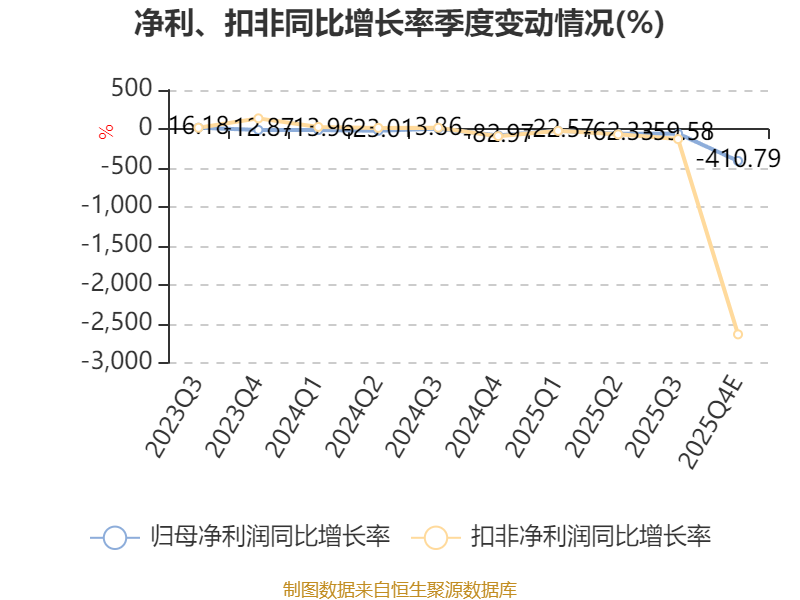

中证智能财讯麦格米特(002851)1月28日晚间披露2025年度业绩预告,预计2025年归母净利润1.2亿元至1.5亿元,同比下降65.61%-72.48%;扣非净利润预计2000万元-3000万元,同比下降91.81%-94.54%;基本每股收益0.2204元/股-0.2755元/股。以1月28日收盘价计算,麦格米特目前市盈率(TTM)约为510.4倍-638倍,市净率(LF)约12.22倍,市销率(TTM)约8.45倍。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司是以电力电子及相关控制技术为基础的电气自动化公司,专注于电能的变换、自动化控制和应用。

2025年,公司坚持快速做大做强的策略(即,业务规模做大,品牌与技术创新做强),持续加大业务投入与推进力度,但随之公司也面临逐步增加的成本压力,经营毛利率和利润率有所受损。毛利率同比去年水平下降的主要原因系公司内部产品线众多,公司作为零部件供应商在部分行业内受到持续加大的成本压力,毛利率有所下滑;利润率同比去年水平下降的主要原因系在前述公司综合毛利率下降的同时,公司仍持续增加了研发费用和管理费用的投入,导致公司经营期间费用率持续高企从而拉低整体利润率水平。

但从长远来看,公司现阶段对AI电源研发及其资源建设的持续性加大投入策略是必要且急迫的。2025年度,公司管理费用的增加主要源于海外基地和杭州基地的增量建设带来的相关管理人员数量与折旧成本增加;研发费用增加的主要原因为公司研发投入前置的经营特性,公司近年来在人工智能数据中心、新能源交通等有技术变革机会的大行业赛道内储备了较多的新兴产品与技术布局,投入了大量研发资源,但相应的收入及利润转化尚需时间周期陆续兑现。另外,因公司近年来海外业务规模的持续扩张,2025年国际货币市场的汇率波动也导致了公司汇兑损失较大,进而对当期净利润有直接影响。

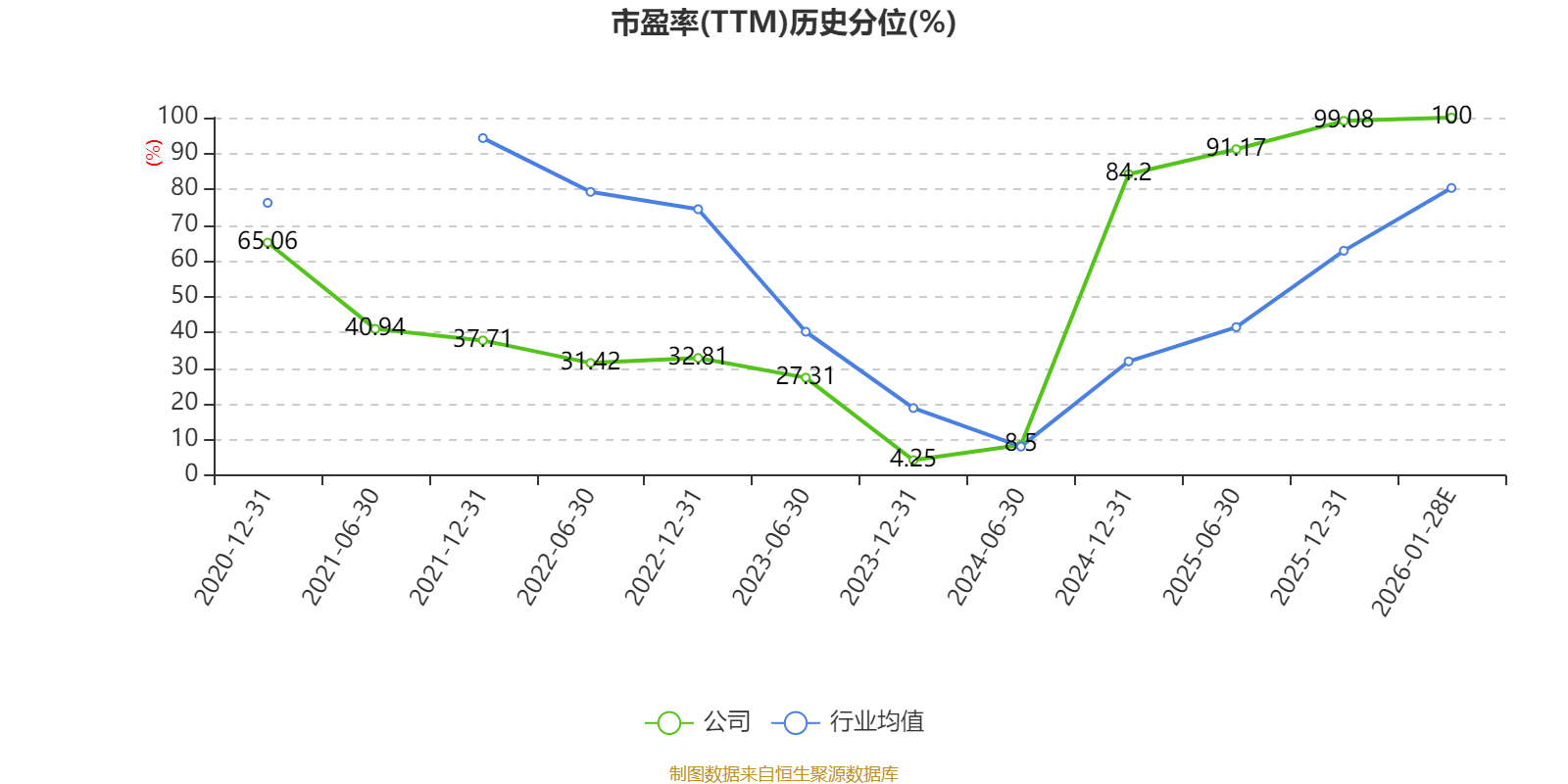

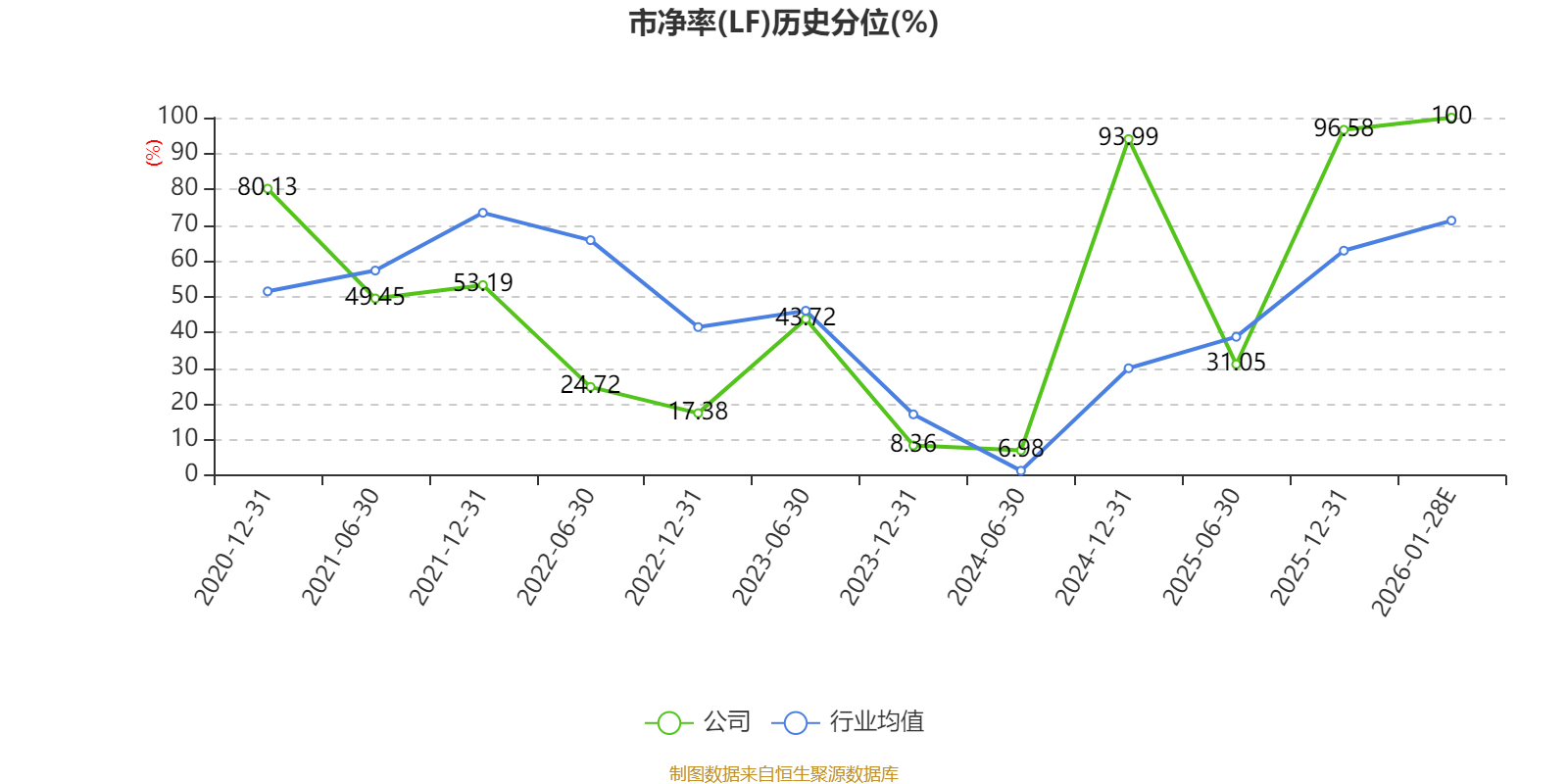

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。