9月15日晚间,英联股份发布公告,拟向不超过35名特定对象发行股票募资不超过15亿元。这是公司自2017年上市以来的第四次融资,此前累计融资额已超9亿元。

此次定增计划抛出的时点引人关注,公司股价较2024年低点涨幅已超3倍,2025年以来累计涨幅超过140%,而公司此前的一些募投项目未达预期,上市以来累计净利润仅为2.37亿元。

大额定增跨界锂电扩张传统主业

英联股份9月15日晚间抛出定增计划。本次定增计划拟募资不超过15亿元,扣除发行费用后,8亿元投向复合集流体项目,4亿元用于罐头易开盖制造项目,剩余3亿元补充流动资金。发行价格不低于定价基准日前20个交易日股票均价的80%。

这两个募投项目总投资规模较大,预计超过40亿元,远超公司2024年全年约20亿元的营收规模。

复合集流体项目是英联股份2023年开始的跨界锂电尝试,项目总投资额达30.89亿元。截至2025年半年度末,公司已累计投入约8.1亿元,建成了5条铝箔和5条铜箔产线。然而,这项被市场热捧的业务至今尚未实现大规模量产和商业化,目前处于持续研发、测试反馈的阶段。

募投项目的另一部分是罐头易开盖制造项目,公司解释扩产原因是现有产能利用率已达94.78%。

金属制品业务(包括罐头易开盖、饮料易开盖、干粉易开盖、其他产品等)是公司的主要收入来源,2025年上半年金属制品业务实现营业收入10.80亿元,收入占比高达99.91%。而罐头易开盖又是公司传统金属业务的主要产品。2020年至2024年,罐头易开盖业务营收由3.74亿元增长至7.69亿元。2025年上半年罐头易开盖销售收入为4.67亿元,占营收的比重达43.25%。

上市以来3次募资合计超9亿元累计净利润仅2.37亿元

截至2025年6月末,公司账上货币资金仅1.16亿元,与43亿元的项目总投资额相比,资金缺口巨大。

除了资金缺口,公司业绩波动也相对较大。虽然公司2025年上半年实现营收10.81亿元,同比增长10.97%;净利润2517.78万元,同比激增404.18%,但公司历史业绩并不稳定。英联股份在2022年和2024年均告亏损,2025年上半年在间隔一年后扭亏为盈。

英联股份自2017年上市以来已经进行过3次融资,其中2017年IPO募资净额2.18亿元,2019年可转债募资净额2.02亿元(转股比例达99.2%),2023年定向增发募资净额4.95亿元,累计募资净额已达9.15亿元。

不过,观察公司上市以来的业绩情况,累计净利润与累计的融资额相差较大。公司2017年以来累计实现净利润2.37亿元,不考虑实控人翁伟武自掏腰包参与的2023年定增,仅为IPO和可转债募资净额的56.4%。如果将公司上市近8年以来累计实现的净利润和其募资金额进行对比,可以发现其带给投资者的回报可能不太让人满意。

有募投项目效益不达预期实控人曾低价定增拿股浮盈超200%

英联股份上市以来累计净利润较少的一个原因是,公司过去的募投项目产生的经济效益和预期有不少差距。

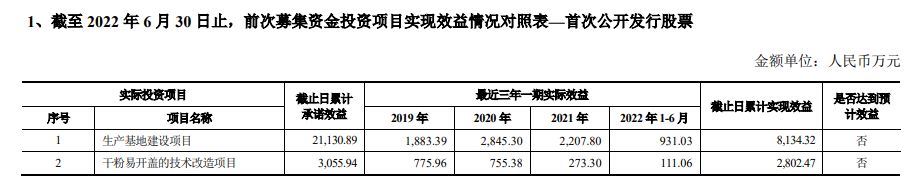

比如在2017年公司IPO的募投项目中,据英联股份招股书描述,IPO募集资金拟计划建设的生产基地建设项目和干粉易开盖的技术改造项目达产后,预计每年将为公司直接产生净利润7140.72万元。投资建设的技术研发中心建设项目虽不直接产生经济效益,但将大幅提高公司的核心竞争力,可间接促进公司销售收入和利润的大幅增长。

然而,英联股份IPO募投的生产基地建设项目和干粉易开盖的技术改造项目投产后,在效益上均未达预期。比如生产基地项目在2019年-2022年6月,累计承诺效益应为2.11亿元,但其实际仅实现效益0.81亿元。

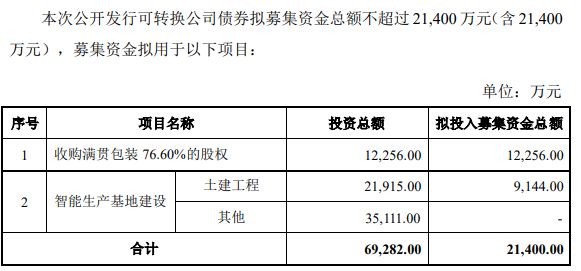

在公司2019年可转债募投项目中,拟募集资金约2.13亿元,其中1.23亿元用于收购满贯包装76.6%的股权,0.91亿元用于智能生产基地建设项目中的土建工程。

据公司可转债募集说明书,满贯包装的转让方黎泽棉对满贯包装2018-2020年的业绩作出承诺。据公司披露的相关文件,满贯包装在2018年、2019年已达到承诺效益,但2020年度未达到承诺效益。

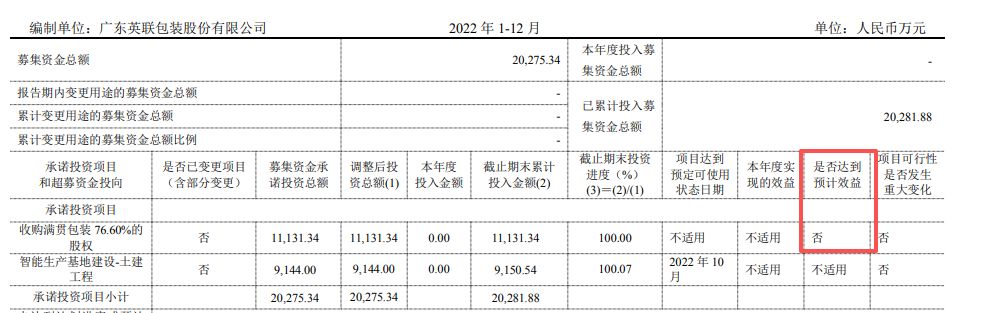

对于该项目的后续运行情况,公司披露的2022年度募集资金存放与实际使用情况的专项报告文件显示,收购满贯包装项目在2022年并未达到预计效益。

不过,公司披露的2022年度向特定对象发行股票募集说明书(修订稿)却显示,该项目达到预计效益。

此次收购满贯包装为吸收合并,虽然未披露2022年之后满贯包装相关资产的具体收益情况,但2022-2024年英联股份的利润表现并不好,年度净利润分别为-4313.86万元、1421.19万元、-3967.26万元。

最终,英联股份发行的214万张可转债,有99.2%的部分实现了转股,仅有1.73万张发生赎回。

英联股份在2023年向实控人翁伟武定向发行了8347.25万股,共募集资金总额为5亿元,用于补充流动资金,每股发行价格为5.99元。事后来看,翁伟武定增拿股的价格,几乎处于英联股份近8年股价的低点附近。以9月17日收盘价20.25元计算,翁伟武定增的股份浮盈已超200%。

值得注意的是,英联股份此次的巨额融资计划,是在股价大幅上涨之后抛出的。

2025年以来,英联股份股价涨幅超140%,最高涨幅达188.7%。如果以2024年2月份的低点5.23元(前复权)计算,英联股份在不到两年的时间里最高上涨了353.72%。

英联股份主营业务的所在行业属于包装印刷行业,而同花顺包装印刷行业指数2025年以来上涨了36.6%,英联股份的股价表现远超行业表现。

本次定增发行价不低于定价基准日前20个交易日公司股票交易均价的80%,虽然定价基准日尚未确定,但英联股份当前股价已经明显高出上次的定增价格。对于实控人是否参与本次定增,英联股份相关人士称,这个是根据定增的整个进程来确定的,暂时还没有确切的信息。