2月2日晚间,道恩股份(002838)发布公告称,为进一步拓展海外市场,提升公司持续发展能力,公司拟以自有或者自筹资金收购Hwaseung Chemical Co., Ltd.和Hwaseung Vina Co., Ltd.(以下合称“卖方”)持有的Hwaseung Chemical Vietnam Co., Ltd.(一家根据越南法律组建并存续的有限责任公司)的塑料和工程塑料化合物业务部门。

卖方拟将现有公司的化合物业务部门以分立方式设立一家新公司(以下简称“目标公司”),并将目标公司100%的股权转让给买方指定的全资子公司道恩高分子材料(新加坡)投资有限公司。目标股权的暂定总购买价格为1573.7万美元。根据公告日汇率计算,约为人民币1.09亿元。

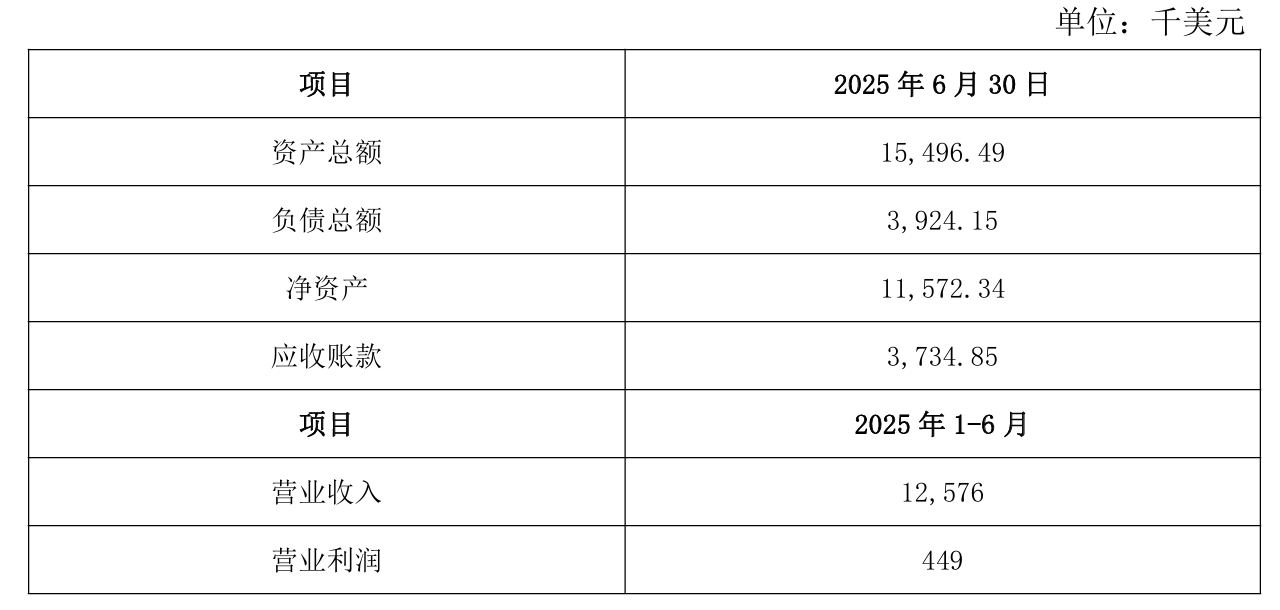

道恩股份表示,该价格是基于现有公司化合物业务部门截至2025年6月30日的净资产与业务资产协商确定。转让价款最终金额根据公司在定价基准日对目标公司资产负债情况进行审计后确定。

同日,公司与卖方签署了《股权转让协议》。鉴于本次交易尚需获得国家有关部门以及境外当地有关主管部门的备案或批准,董事会同意授权公司经营管理层具体负责办理相关手续。本次交易不构成关联交易,也不构成《上市公司重大资产重组管理办法》规定的重大资产重组情况。

公告显示,目标公司是一家拟注册公司,拟分立后的目标公司截至2025年上半年末的净资产约1157.23万美元,应收账款约373.49万美元。2025年上半年营业利润约44.9万美元。

风险方面,道恩股份提示,本次交易完成后,受区域文化、政治环境及管理模式差异等因素影响,整合效果能否达到预期存在一定不确定性。公司将进一步强化跨境管理的风险防范意识,持续优化人力配置、提升综合运营能力,保障整合工作稳步推进。

值得一提的是,2025年12月31日,公司收到深交所的通知,因公司提交的本次交易申请文件中记载的评估资料已过有效期,为保持审核期间评估资料的有效性,公司需要对本次交易涉及的相关资产进行加期评估,并补充提交相关资料。深交所对公司本次交易中止审核。

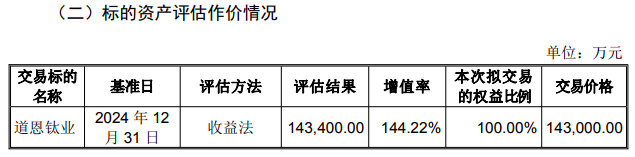

此前,公司宣布,拟通过发行股份及支付现金的方式收购山东道恩钛业股份有限公司100%股份并募集配套资金。该项高溢价收购事件引发市场广泛关注,并收到深交所的问询函。

据道恩股份本次重组方案(修订稿),公司拟向包括控股股东道恩集团在内的13名交易对方以发行股份及支付现金形式购买其所持标的公司——山东道恩钛业股份有限公司(下称“道恩钛业”)的100%股权,并拟向不超过35名特定对象发行股份募集配套资金。

本次交易采用收益法评估结果作为定价依据,标的资产100%股权评估结果为14.34亿元,增值率144.22%,交易作价为14.30亿元。

道恩股份表示,标的资产的市盈率、市净率、评估增值率均低于可比交易案例的平均值及中位值。本次交易评估作价公允。

申请文件显示,本次交易拟募集配套资金不超过11.645亿元,其中8.5亿元拟用于10万吨/年联产法钛白粉绿色生产项目,2.145亿元拟用于支付本次交易的现金对价,1亿元拟用于补充上市公司流动资金。公司坦言,经测算,未来三年上市公司资金缺口为10.04亿元。

回顾近几年财报,道恩股份业绩呈现出显著波动态势。公司曾在2020年因熔喷料业务爆发而业绩大增,归母净利润达到8.55亿元,但随后迅速回落,2022年至2024年,归母净利润在1.4亿元至1.5亿元之间徘徊。

2025年前三季度,公司实现营业收入44.56亿元,同比增长18.23%;归母净利润1.31亿元,同比增长32.96%。与此同时,其负债总额已攀升至31.68亿元。

二级市场上,截至2月2日收盘,道恩股份下跌3.97%报28.05元/股,总市值约134.19亿元,近一年来公司股价累计上涨约140%。