12月26日晚,曾因疫情期间熔喷料业务爆红的道恩股份(002838),正式披露了对深交所收购问询函的回复公告,内容主要包括标的资产的经营模式、财务状况和关联交易等关键信息。

据道恩股份本次重组方案(修订稿),公司拟向包括控股股东道恩集团在内的13名交易对方以发行股份及支付现金形式购买其所持标的公司——山东道恩钛业股份有限公司(下称“道恩钛业”)的100%股权,并拟向不超过35名特定对象发行股份募集配套资金。

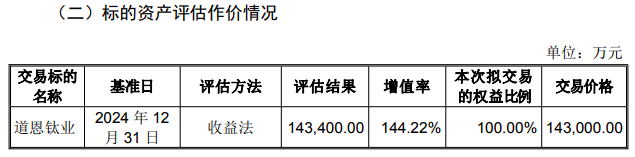

本次交易采用收益法评估结果作为定价依据,标的资产100%股权评估结果为14.34亿元,增值率144.22%,交易作价为14.30亿元。

道恩股份表示,标的资产的市盈率、市净率、评估增值率均低于可比交易案例的平均值及中位值。本次交易评估作价公允。

申请文件显示,本次交易拟募集配套资金不超过11.645亿元,其中8.5亿元拟用于10万吨/年联产法钛白粉绿色生产项目,2.145亿元拟用于支付本次交易的现金对价,1亿元拟用于补充上市公司流动资金。公司坦言,经测算,未来三年上市公司资金缺口为100,440.56万元。

道恩钛业的主营业务为钛白粉材料的研发、生产和销售,主要产品包括金红石型钛白粉以及副产品硫酸亚铁、聚合硫酸铁等。

道恩股份称, 通过本次交易,道恩钛业将成为其全资子公司,公司的主营业务将在原有业务的基础上增加钛产业链相关业务。同时,标的公司的盈利和现金流情况良好,本次交易将增厚上市公司的盈利能力,增强公司在新材料前沿领域加快开发布局的业绩和资金基础。

深交所的问询函直指本次交易的核心争议点,主要集中在以下几个方面:

一是关联交易定价公允性。报告期内,道恩钛业向道恩股份销售钛白粉,2025年1-6月,标的资产向道恩股份销售钛白粉229.04万元。同时,标的资产向道恩集团旗下的荣畅物流、道恩国际物流采购运输服务。2023 年,标的资产向道恩集团采购土地使用权,采购金额为3,450.70 万元。

对此,交易所要求公司说明相关交易的定价是否公允,说明关联交易的必要性。

道恩股份回复文件显示,经核查,独立财务顾问、会计师和律师认为:标的资产向上市公司销售钛白粉的货款结算条件与向第三方销售钛白粉的价格、结算条件等情况保持一致,具有合理性;标的资产向上市公司销售钛白粉的定价具备公允性。标的资产向道恩集团购买土地使用权的定价,与龙口经济开发区相邻时间段成交价格相比不存在重大异常,具有公允性。

二是业绩波动与估值合理性。报告期各期,标的资产综合毛利率分别为 13.91%、14.81%和 11.59%。2025 年1-6 月,标的资产钛白粉毛利率下降4.83%,主要受钛白粉行业周期性波动影响,产品市场价格下行,同时主要原料硫酸成本上涨,综合导致标的资产毛利率较上一年度有所下滑。

交易所要求说明报告期各期标的资产毛利率波动的原因,与同行业可比公司的差异情况及合理性,最近一期毛利率下滑原因是否持续以及对标的资产未来生产经营的影响。

道恩股份表示,相关因素不具备长期持续的影响,随着产品价格的周期性回调和成本构成结构的合理回归,以及未来标的资产各项延链、降本、增效措施的逐步落地,相关因素对标的资产的长期生产经营不会造成重大不利影响,标的资产仍将在行业内保持一定的竞争优势。

三是募投项目必要性:本次募投项目“10万吨/年联产法钛白粉绿色生产项目”总投资8.5亿元。交易所要求公司结合行业竞争格局、产能利用率及市场空间,说明该项目的必要性与投资规模的合理性。

道恩股份回复文件显示,报告期内,标的资产的产能利用率分别为 88.31%、90.85%和93.23%,产销率分别为 102.44%、95.77%和 102.97%,产能利用率和产销率一直维持在较高水平。标的资产面临现有生产设备与生产场地等既有条件限制,无法满足其产能进一步提升的需求。本次募投项目的建设与实施,有利于标的资产提高产能,扩大收入规模、提升盈利水平,具备必要性。

值得一提的是,交易对方道恩集团作为业绩补偿义务人,承诺道恩钛业在2025年度、2026年度和2027年度经审计的合并报表口径下归属于母公司所有者的净利润(扣除非经常性损益前后孰低)应分别达到 12,000万元、13,000 万元、15,000 万元,累计承诺净利润不低于40,000 万元,如任一会计年度实际净利润未达承诺净利润,但达到当年度承诺净利润的80%(含本数),则补偿方暂不触发补偿义务。如承诺期内三年累计实际净利润低于 40,000 万元(不含本数),则补偿方触发累计业绩承诺补偿义务。

另外,值得关注的是,交易对方烟台泰昇、烟台泰旭均成立于 2022 年12 月8日,成立至今仅持有道恩钛业股份,未实际从事其他具体生产经营业务。对此,交易所针对本次交易方案提出疑问:员工持股平台烟台泰昇、烟台泰旭是否专为本次交易而设立?并要求披露穿透到员工对通过本次交易间接取得上市公司股份的锁定期安排。

道恩股份解释称,烟台泰昇、烟台泰旭成立时间均早于本次交易的意向形成时间,非为本次交易而专门设立。

资料显示,道恩股份主营业务为热塑性弹性体、改性塑料、色母料、可降解材料和共聚酯材料等功能性高分子复合材料的研发、生产和销售。公司于2017年1月登陆深交所。

回溯道恩股份近几年财报,公司业绩呈现出明显的波动性。公司曾在2020年因熔喷料业务爆发而业绩大增,归母净利润达到8.55亿元,但随后迅速回落,2022年至2024年,归母净利润在1.4亿元~1.5亿元之间徘徊。

2025年前三季度,公司实现营业收入44.56亿元,同比增长18.23%;归母净利润1.31亿元,同比增长32.96%。

但是,道恩股份资金状况不容乐观。货币资金从2024年末的5.02亿元降至2025年三季度末的3.34亿元,降幅达33.55%。但负债总额高达31.68亿元,2023年末仅有18.44亿元,其中,流动负债合计26.53亿元,2023年末仅有13.69亿元。

此外,2021年以来,公司经营活动产生的现金流量净额连续4年为负,2025年前三季度为-1.65亿元,同比下降105.75%。

来源:读创财经