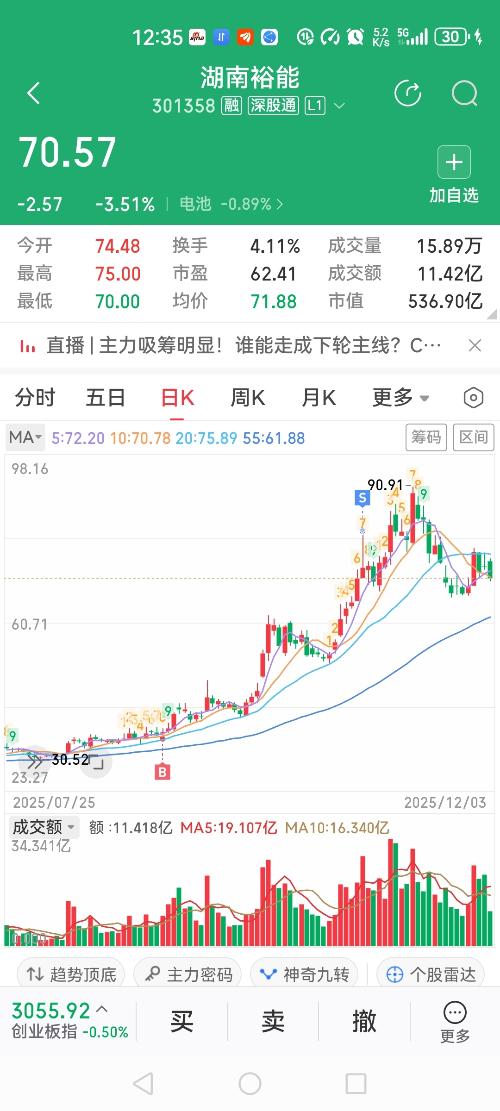

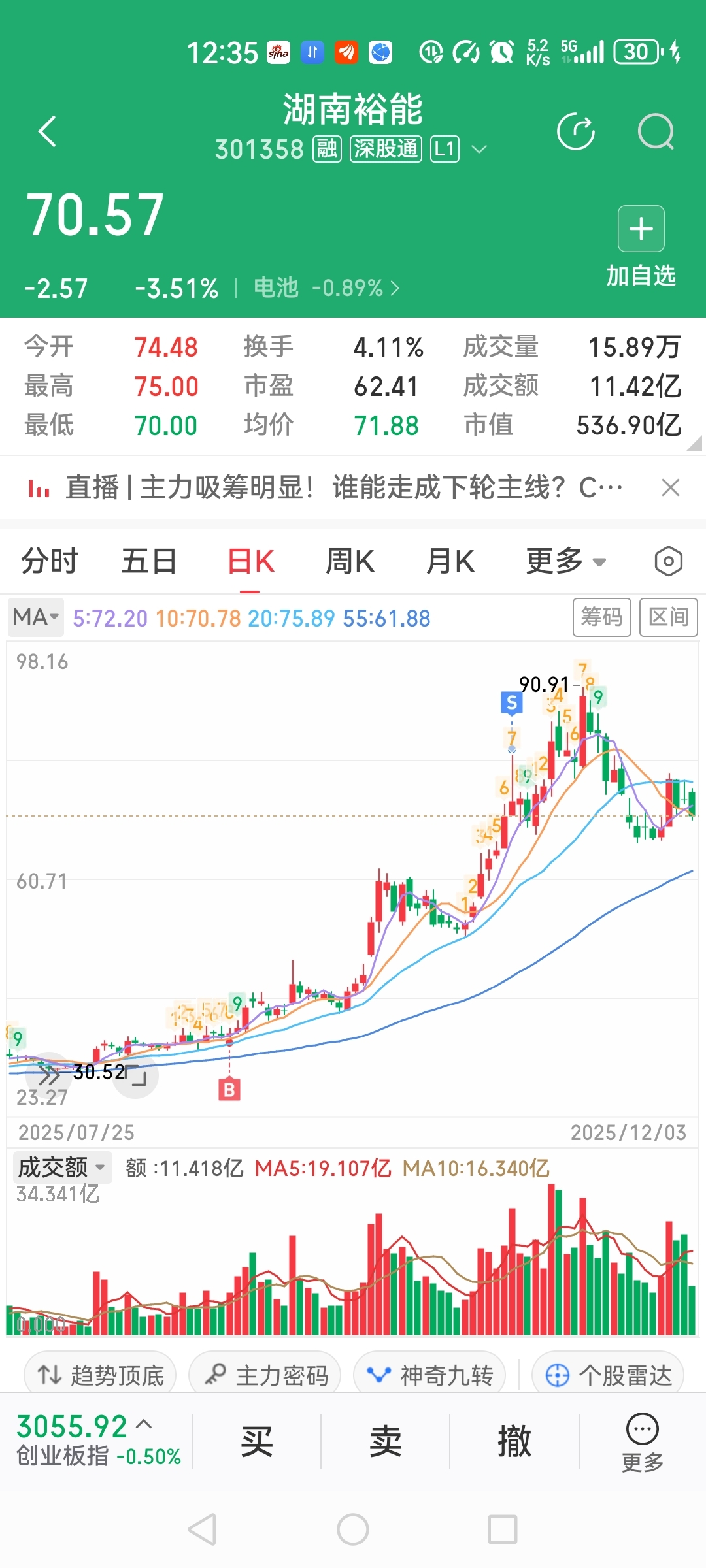

不用分析这么多,简单的说,就是公司决策体系不健全,运营能力差,技术落后,资金链断裂!

◆

◆

发表于 2025-12-03 20:56:28

发布于 安徽

- 产能利用率不足推高单位成本:丰元股份目前锂电池正极材料实际产能达 24 万吨,但 2024 年底产能利用率仅 32.65%。一方面新产线投入运营后要经历产能爬坡阶段,另一方面新产品验证周期长,导致新增产能和下游需求在时间上错配,整体设备稼动率不足。同时扩张产线转固后会产生新增折旧费用,这两个因素叠加,直接推高了单位成品分摊的制造费用,大幅削弱了产品的盈利性。

- 费用高企进一步侵蚀利润:公司为提升竞争力不断推进产品迭代升级,研发投入持续增加,2025 年前三季度研发费用同比增长 299.57%。此外,产能扩张带来的融资需求使得财务费用也同步上涨,2025 年前三季度财务费用同比增长 60.94%,且该季度财务费用已达 8537.57 万元。研发费用、财务费用等期间费用的大幅增加,进一步侵蚀了公司利润,加重了亏损程度。

- 资产与信用减值拖累业绩:丰元股份在经营过程中还需面对资产减值及信用减值等问题。比如行业波动可能导致存货价值下跌,进而产生存货跌价损失;而下游行业需求波动或客户经营状况变化,可能引发应收账款回收风险,形成信用减值损失。这些减值事项在各报告期内均对公司利润造成了负面影响,成为业绩亏损的又一重要诱因。

- 资源自给能力缺失加剧成本压力:截至 2025 年 6 月,丰元股份尚未实现碳酸锂自供,生产磷酸铁锂正极材料主要依赖外购锂盐。锂盐作为核心原材料,其价格的任何波动都会直接影响公司生产成本。且公司黏土提锂项目多次推迟量产时间,原本计划 2024 年底投产的中试线未能按时落地,短期内无法通过自有资源降低成本,持续面临外购原材料的成本压力,导致业绩难以改善。

相关视频

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》