财联社10月22日讯(记者陈俊兰)科创债市场再迎中小券商主动布局案例。近日,第一创业证券发布公告称,已征得主管部门同意,将原计划发行的“面向专业投资者公开发行公司债券”更名为科创债相关品种,单只发行金额不超过10亿元,募集资金中不少于70%将专项投向科技创新领域。

第一创业证券承销保荐(以下简称:一创投行)向财联社记者表示,此举是公司积极响应国家战略,依托固收业务优势与金融科技能力,创新业务模式以拓展科创金融服务深度与广度的具体实践。

第一创业的此番操作并非孤例。如果拉长时间周期来看,年内已有广发证券、西部证券在内的多家券商将相关公司债更名为科创债相关品种发行,发行金额均为不超过10亿元。

值得一提的是,得益于政策支持下,今年以来,券商正积极通过发行科创债,为科技创新领域注入金融“活水”。据Wind数据及券商公告统计,截至10月22日,年内已有44家券商完成64只科创债发行,合计规模达661.7亿元;另有7家券商手握1148亿元获批额度待发行,科创债市场正加速扩容。

又有券商更名科创债发行

券商正通过将公司债“更名换道”为科创债,将更多金融资源精准引向科技创新领域。

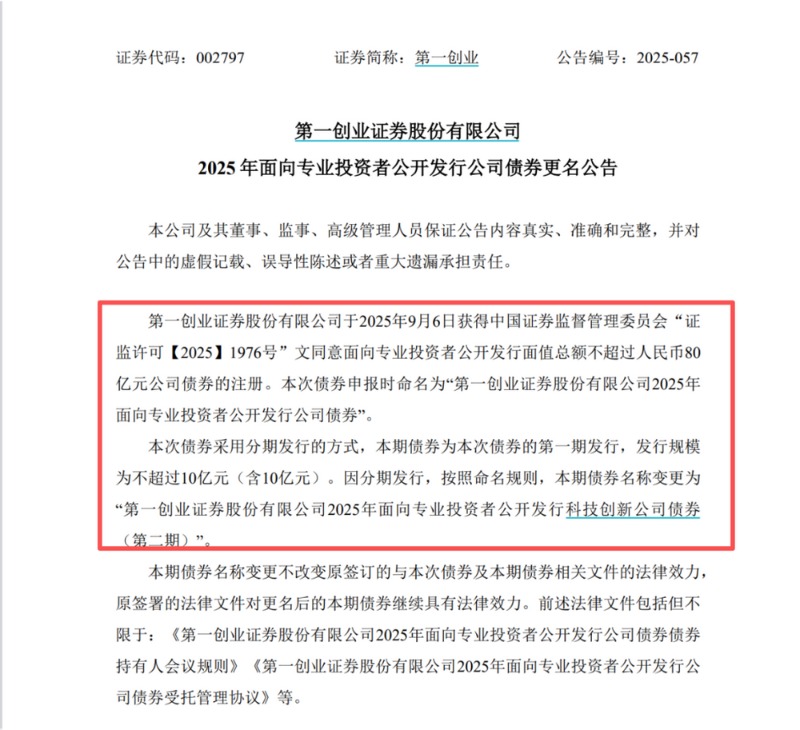

近日,第一创业证券发布公告称,其2025年面向专业投资者公开发行公司债券名称变更为“第一创业证券股份有限公司2025年面向专业投资者公开发行科技创新公司债券(第二期)”,本期发行规模不超过10亿元。本次更名不影响原签署文件的法律效力。

据一创投行向财联社记者介绍,本次债券更名后,其核心变化在于募集资金用途的进一步明确与聚焦。公告显示,本期债券募资在扣除发行费用后,拟将不低于70%的资金用于科技创新类业务的出资,构建从发行到运用的完整服务生态;其余不超过30%的部分则用于补充流动资金。

科创债与一般公司债的差异主要在于募集资金用途,券商发行科创债募集资金主要用于支持科技创新领域投融资。第一创业证券的此番操作并非孤例。年内已有多家券商加入了这场公司债“科创化”转型。不完全统计,年内已有广发证券、西部证券等多家券商,均已通过类似更名程序,将规模在5亿至10亿元不等的存量公司债或次级债调整为科创债及相关品种。

业内人士指出,科创债发行的核心目标是拓宽科技创新企业融资渠道,引导债券市场资金投早、投小、投长期、投硬科技,激发科技创新动力和市场活力,助力培育新质生产力。2025年二、三季度,随着政策支持力度的加大和市场机制的不断完善,科创债的参与主体日益多元、市场规模快速扩张。券商发行科创债系响应国家战略,通过发行科创债的形式,将资金投入科技创新领域,助力培育新质生产力。

年内已有近700亿券商科创债发行

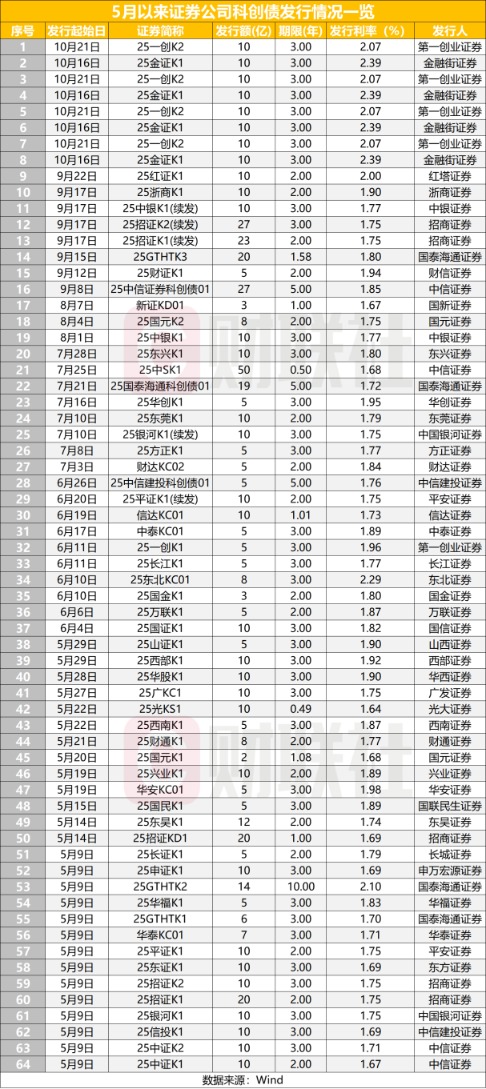

今年5月7日,央行与证监会联合出台新政,首次明确支持证券公司等金融机构发行科创债,为市场注入强心剂。从发行节奏看,Wind数据显示,5月至10月短短半年间,已有44家券商完成64只科创债发行,合计规模达661.7亿元。其中头部券商表现尤为突出。

细分发行主体,共有3家券商科创债发行规模超50亿,分别是招商证券(100亿)、中信证券(97亿)以及国泰海通证券(57亿)。科创债发行规模在20亿规模的券商有三家,分别是银河证券、中银证券以及平安证券。其余券商规模均在5亿-10亿元范围。

招商证券以100亿元的发行稳居榜首,也是新政后首家科创债发行规模突破百亿的券商,这一数字券商科创债总规模的近两成。数据显示,招商证券通过在今年5月和9月成功发行的5期债券,是目前发行科创债期数最多的头部券商。

从发行体量来看,中信证券在大型科创债项目上的承销优势尤为突出。该公司年内共发行4期科创债,累计规模达97亿元;其中单笔发行规模最高达50亿元,创下年内同类债券发行纪录。

从整体定价与期限来看,券商科创债的平均发行利率为1.86%,平均期限为2.71年,显示出当前市场能够为这类资产提供成本相对较低的中短期资金。

在具体发行案例中,期限结构呈现出较大弹性。期限最短的为光大证券发行的“25光KS1”,该券期限仅0.49年,发行规模10亿元,发行利率为1.64%;而期限最长的则为国泰君安证券发行的“25GTHTK2”,期限长达10年,发行规模14亿元,票面利率为2.1%。两者分别勾勒出当前券商科创债期限谱系的两极。

千亿规模已获批

从供给储备看,今年以来,已有至少7家券商获准发行科技创新公司债券,累计获批规模已突破千亿元,从发行渠道看,券商科创债呈现银行间市场与交易所市场并行特征。

从获批规模来看,头部券商优势显著,单家额度多在百亿元级别。其中,中信证券与国泰君安证券分别获证监会与央行批复,各获不超过150亿元的发行额度,并列市场首位。华泰证券亦表现积极,先后从央行及证监会获准发行共两笔、各不超过100亿元的科创债。中金公司同样获批两笔,规模分别为不超过100亿元和98亿元。中信建投证券则分获不超过80亿元(证监会)及不超过60亿元(央行)的额度。此外,东方财富证券获批规模为不超过10亿元。

从监管批复主体来看,央行与证监会共同参与了本轮券商科创债的准入审批,反映出金融监管部门在支持科创债发展方面的协同推进。具体来看,中信证券、中信建投、华泰证券、中金公司、国泰君安等机构均分别从两家监管机构获得批复,显示出其发行筹备工作的系统性与灵活性。

发行规模有望持续攀升

自2025年6月18日中国证监会主席吴清在陆家嘴论坛上明确“大力发展科创债,加快推出科创债ETF”以来,科创债市场发展进入快车道。政策指引下,首批10只科创债ETF火速上报,并于同年7月成功发行上市;紧随其后,8月迎来第二批产品集中申报,持续为市场注入增量资金。

截至2025年9月末,首批10只科创债ETF总规模已突破1200亿元,第二批申报的14只产品规模也超过千亿元。两批合计规模逾2300亿元,显著拓宽了投资者参与科创债市场的渠道,对提升科创债整体流动性起到关键推动作用。

一创投行分析认为,科创债ETF的集中建仓行为,可能使同一发行主体发行的科创债与非科创债之间形成一定的估值利差。随着ETF对成分券的配置需求持续释放,科创债的估值仍有进一步压缩空间。得益于ETF对流动性的增强及发行利率的支撑,预计未来科创债发行规模将继续呈现大幅增长态势。

另一家头部券商投行人士亦持相近判断,并指出,在政策持续支持与市场机制不断完善的背景下,科创债市场正呈现出发行主体日益丰富、投资者结构不断优化、市场规模快速扩张的良性发展态势。展望未来,科创债发行仍具备可观的增量空间。