中证智能财讯罗欣药业(002793)1月30日晚间披露2025年度业绩预告,预计2025年归母净利润亏损2.5亿元至3.4亿元,上年同期亏损9.65亿元;扣非净利润亏损2.6亿元至3.5亿元,上年同期亏损7.68亿元;基本每股收益-0.23元/股至-0.33元/股。以最新收盘价计算,市净率(LF)约3.62倍,市销率(TTM)约2.11倍。

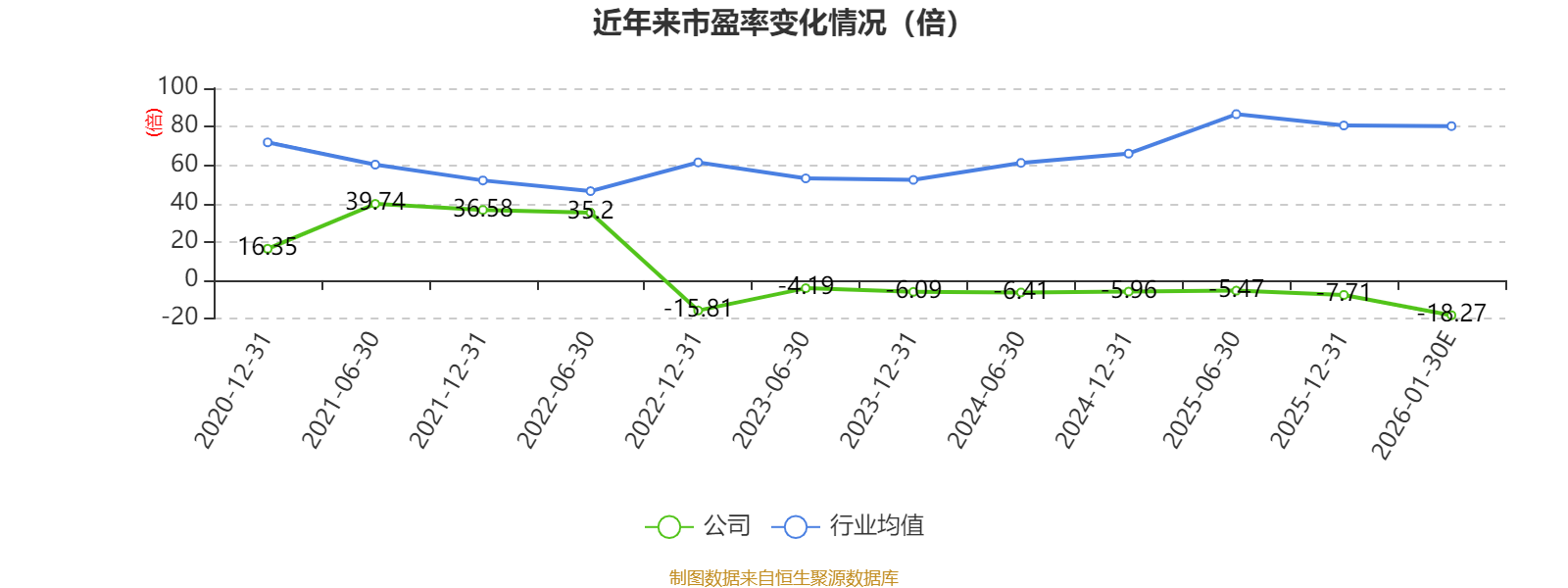

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司主要从事医药产品的研发、生产和销售。

据公告,2025年度,公司继续战略性聚焦医药工业板块,特别是具有优势的消化系统领域,在公司核心创新药产品替戈拉生片(商品名:泰欣赞?)快速增长的拉动下,产品结构和增长质量持续提升。

公司2025年度经营状况呈现积极改善态势,亏损同比显著收窄,主要基于以下原因:

1、核心创新药替戈拉生片的商业化进程持续深化,商业团队在市场拓展与准入方面取得关键进展。2025年初至今,公司替戈拉生片产品发展良好,增长迅速,新增“十二指肠溃疡”“与适当的抗菌疗法联用根除幽门螺杆菌”适应症进入了医保目录,随着该产品三大适应症全面纳入医保,销售的规模效应将进一步体现,运营效率将进一步提升。

2、2024年度,由于对山东罗欣乐康制药有限公司(以下简称“乐康制药”)、罗欣安若维他药业(成都)有限公司(以下简称“罗欣安若维他”)等存在减值迹象的长期资产计提了大额减值准备,同时因上药罗欣医药(山东)有限公司(以下简称“上药罗欣”)预计无法全额完成业绩承诺而确认了相关的公允价值变动损失,上述对业绩的负面影响已于2025年度显著降低。

2025年度公司整体仍未能实现盈利,主要来自于以下影响:

1、上药罗欣业绩持续未达预期,公司确认了相关金融负债的公允价值变动损失,该损失属于非经常性损益,最终金额将由公司聘请的审计机构进行审计后确定。且根据上药罗欣经营状况,公司判断持有的30%股权投资存在减值迹象。基于谨慎性原则,公司已聘请第三方评估机构对该股权投资进行评估,具体减值金额将以最终评估结果为准。鉴于公司与上药罗欣的三年业绩对赌期已结束,上述金融负债的影响属一次性影响,后续不会对公司业绩产生持续损失。

2、公司虽已启动对乐康制药、罗欣安若维他相关亏损业务的处置程序,但其在出售完成前的经营亏损仍对公司本期业绩产生一定拖累。随着处置完毕,其亏损影响将减少。

指标注解:

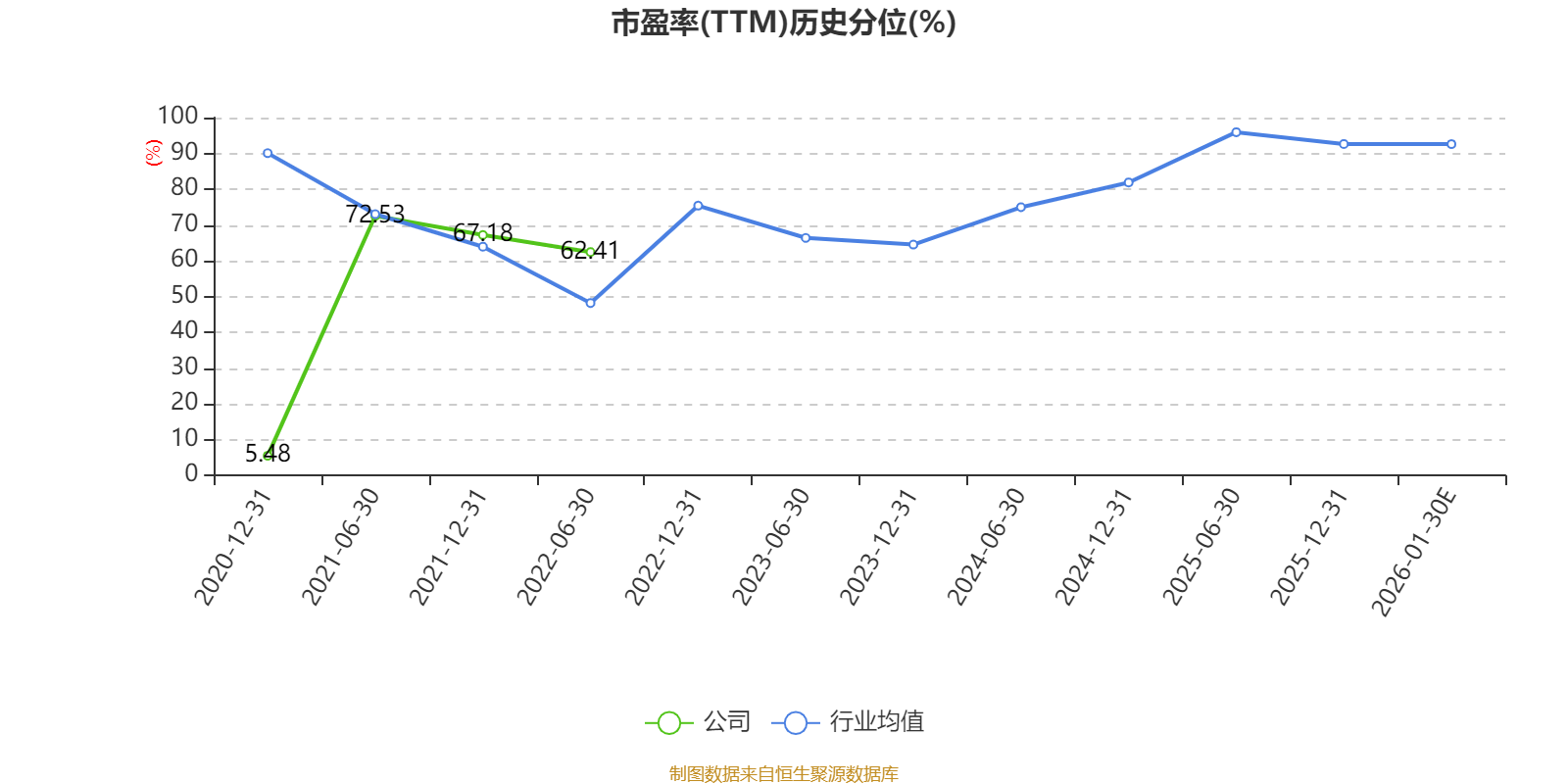

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

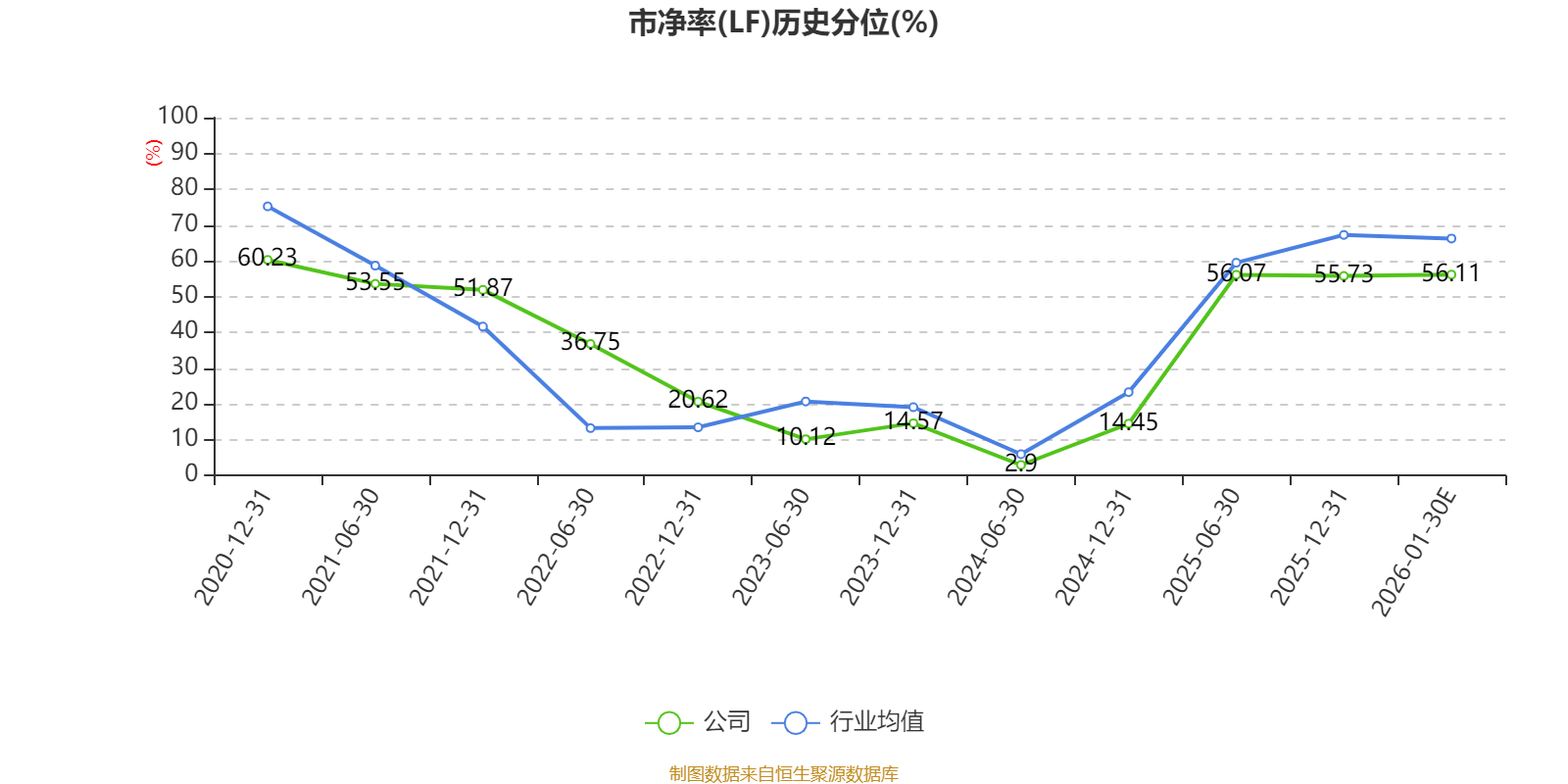

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

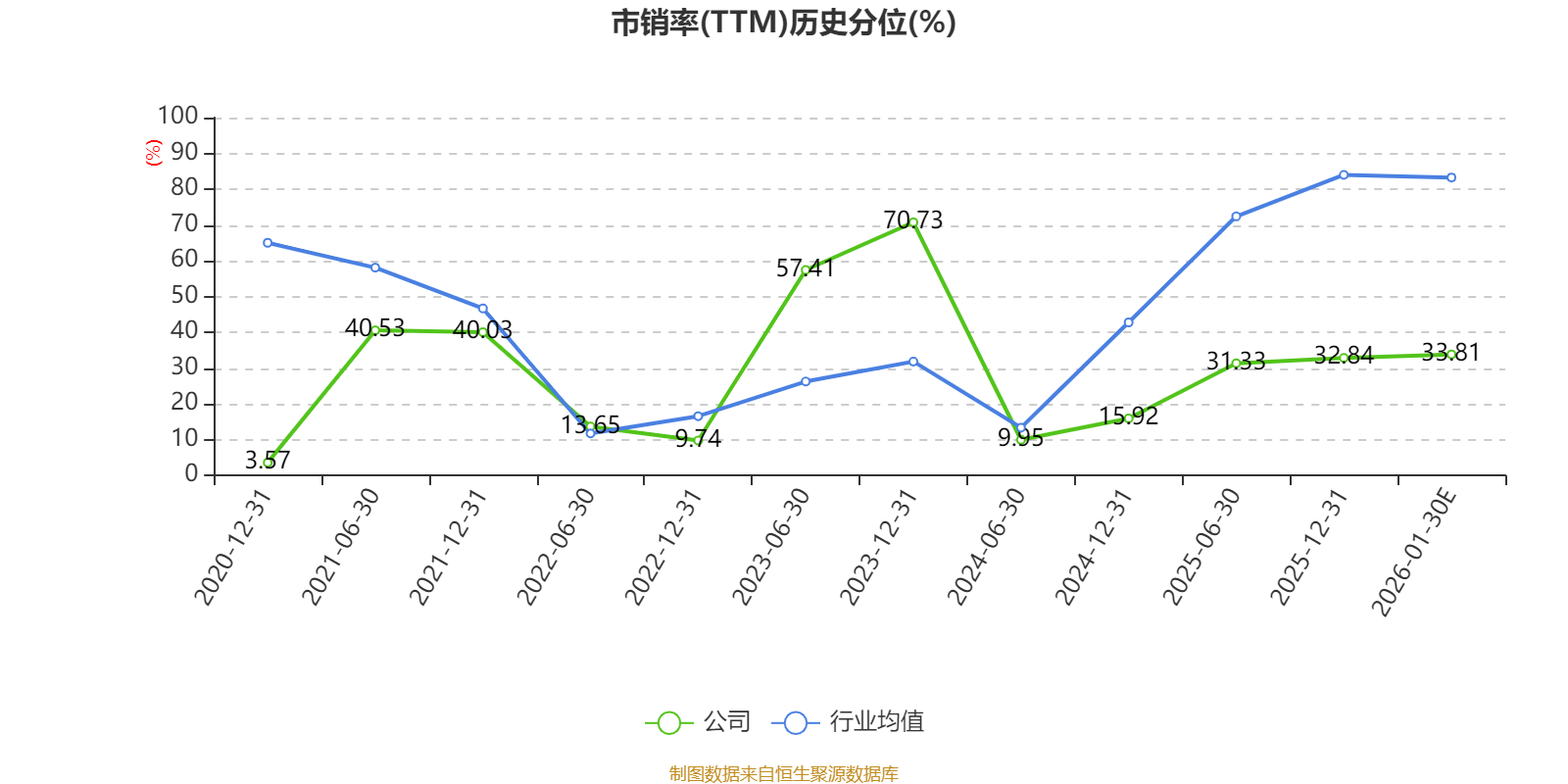

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。