文丨文雨

2025年,整个机器人赛道可谓烈火烹油、经久不息。

从年初的宇树,到后来的特斯拉,再到前不久的小鹏,每隔一段时间都会有技惊四座的产品震撼亮相。

但很多人并不知道,现在真正值得关注的机器人,其实不是当红的人形机器人,也不是传统的工业机器人,而是一个大家甚至可能都没听过的领域:

协作机器人。

【最大确定性与最强爆发力】

协作机器人可以看成是工业机器人的高级平替。

传统工业机器人通常只运行于结构化环境,依赖预编程的固定轨迹和刚性控制逻辑,难以实时响应动态变化,是“死的”。

而协作机器人天然强调人机交互和环境反馈机制,更具灵活性和场景适应性,可以随时根据需要调整自己,是“活的”。

在很长一段时间里,协作机器人的使用场景一直比较单一,主要以搬运为主。但从2023年开始,随着底层AI技术高频迭代,协作机器人的能力圈迅速外延,先后突破了组装、焊接、码垛等众多复杂工业场景。

不仅如此,协作机器人在经济性上也逐渐开始具备优势,以耗电量为例,大约只有工业机器人的三分之一。

更关键的一点,整个制造业柔性生产和智慧制造趋势越来越明显,使得协作机器人灵活响应的价值被进一步凸显和放大。

所有这些因素共振,协作机器人现在几乎成了机器人领域最有确定性和爆发力最强的一个分支。

经过多年高速放量,工业机器人如今已经进入瓶颈。根据GGII对中国工业机器人的销量及增长统计,2021-2024年,中国工业机器人销量增速已经从54%下滑到-4.5%。

人形机器人虽然火热,但距离大规模商业化还有一段距离。

按照马斯克的规划,乐观情况下特斯拉未来5年生产100万台人形机器人,这意味着行业真正爆发至少要等到2030年以后。

相比之下,协作机器人已经引弓待发。

根据灼识咨询推算,随着商业、医疗、科研教育等新兴场景需求爆发,全球协作机器人市场规模预计将从2023年的10亿美元增长到2028年的50亿美元,5年5倍,其中中国是绝对的核心市场。

中国是全球第一大制造业国家,随着人口红利逐渐消失,用机器取代人力已经成为不可阻挡的大势所趋。

工信部数据显示,中国工业机器人保有量从2020年的96万台增长到2024年的203万台,4年时间翻了一倍多,目前存量规模位居全球第一。

200多万台存量工业机器人的升级换代,本身就会给协作机器人带来一个非常可观的增量。

更何况,长期来看国内机器人密度还有很大提升空间。

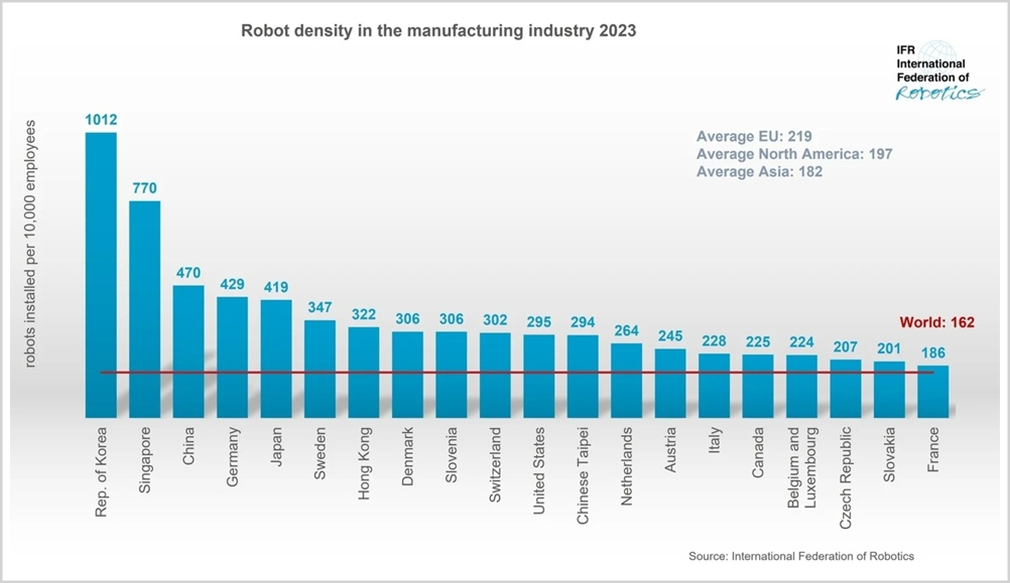

根据国际机器人联合会(IFR)之前的一份报告,中国每万名员工大约有470台机器人,远远低于韩国的1012台和新加坡的770台。

前一段时间国务院已经开始重磅部署“人工智能+”行动,最近又印发了《关于加快场景培育和开放推动新场景大规模应用的实施意见》。

在顶层设计的指引下,未来几年整个具身智能产业势必会掀起新一轮扩张浪潮,而协作机器人很可能会成为新的主角。

【弯道超车,改写全球格局】

从工业机器人到协作机器人,对中国来说不仅是一次产业升级,更是一个赶超对手的战略机遇期。

长期以来,全球工业机器人产业基本都是日本发那科、日本安川电机、德国库卡(已被美的集团收购)、瑞士ABB“四大家族”的天下市场份额一度合计高达70%。

但协作机器人完全不同,这个领域目前并没有诞生绝对的霸主。

从行业竞争格局来看,丹麦Universal Robots(优傲机器人)在全球协作机器人领域的市占率大约有30%-40%,是这个细分领域的龙头。中国企业虽然在市场份额上尚未取得领先地位,但已经呈现出明显的竞争优势。

首先,协作机器人的特点是轻载灵活,电子、轻工业、消费品等下游行业在下单的时候很多都是小批量和多品种需求。相比外资,国内企业有更强的研发灵活性与强大的定制能力,可以快速整合资源响应市场需要。比如外资品牌的供货周期通常需要3–4周,但中国企业从下单到交付最快只需要7天。

其次,协作机器人主要被用在非关键、非连续的生产线,容错率较高,所以下游客户对国产品牌的接受程度也相对较强,有利于本土公司打开应用市场,这和工业机器人的处境完全不一样。

还有最关键的一点,中国协作机器人产业已经具备完整且成熟的本土供应链支撑,伺服电机、传感器、控制器等核心零部件的国产化率正持续提升。目前部分厂商已经实现协作机器人硬件平台、软件平台、核心算法与智能操作整条技术链的完全自主研发,关键零部件国产化率高达100%,不仅降低了成本,更有效提升了供应链安全。

从发展前景的角度出发,除了传统的协作机器人公司值得关注,还有一类玩家值得引起重视,就是从汽车产业链跨界到机器人行业的公司。

过去的机器人以服务机器人为主,本质是底盘+应用,不涉及关节控制和操作,所以大脑和小脑可以分开,大脑负责感知决策,小脑负责规划控制。人形机器人完全不一样,集感知、决策、规划、控制于一体,大小脑必须高度耦合,否则意识和动作就会脱节。

在这种情况下,一个能实现信息处理和功能协调的主控制器就成了关键中的关键。

国内头部智驾公司拥有大规模车规级域控制器的交付经验,无论底层技术储备,还是工程化和大规模量产能力,都有厚重积累和沉淀。而汽车的复杂度和机器人高度相似,在自动驾驶域控制器领域积累的能力很大程度上可以直接迁移到机器人主控制器。

如果这些智驾公司能率先完成技术突破和闭环,可能比行业既有玩家更快实现产业化落地,到时候全球协作机器人的竞争格局或许将会被彻底改写。

IT桔子的统计数据显示,今年前8个月国内机器人领域一级市场融资总额达到386.24亿元,已经远超2024年全年的212.54亿元。

资本的推波助澜使得机器人赛道诞生了一大批流量型公司,在社会上备受关注和热捧。

但从投资和商业变现的角度出发,现在真正有价值的反而可能是一些并没有被广泛注意到的企业。

前者有“面子”,而后者赚“里子”。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——