来源:器械之家,未经授权不得转载,且24小时后方可转载

近日,国内工业机器人“一哥”埃斯顿(002747.SZ)透露,其骨科手术机器人,目前在临床入组中。

今年8月,北京积水潭医院蒋协远院长携埃斯顿医疗“肩关节置换手术机器人”在北京卫视节目亮相,节目中透露该产品临床使用周期仅18天,成功完成7例手术,标志着国内AI智能辅助医疗设备从实验室到临床的跨越式提速。

今年一季度,埃斯顿以近20%的工业机器人出货量增速,登顶中国机器人整体市场;上半年,其市场份额超过10%,继续维持中国市场第一。此前,埃斯顿已布局康复机器人,在中国数百家医疗机构推广和使用 。其最新市值达211.57亿。

01

中美合资

研发国内首款

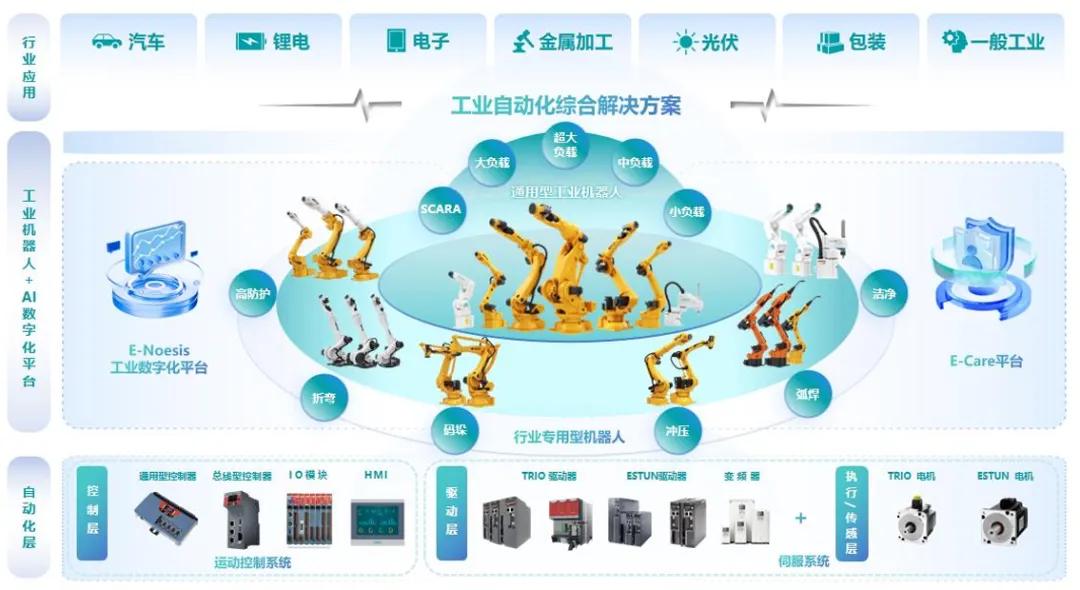

埃斯顿自动化(深圳证券交易所上市公司, 股票代码002747)简称“埃斯顿”其埃斯顿机器人为国产智能工业机器人“四小龙”之一,其成立于1993年,2015年3月20日在深圳证券交易所正式挂牌上市,目前成为我国拥有完全自主核心技术的国产机器人主流上市公司之一。

2017年公司全资子公司ESTUN TECHNOLOGY NORTH AMERICA INC. ,使用900万美元对美国Barrett Technology公司进行部分股权收购并增资,收购及增资完成后,公司通过直接和间接方式共持有Barrett Technology股权比例为30%,并于2019年与美国巴莱特共同成立了埃斯顿医疗公司。

核心技术应用于MAKO

美国Barrett Technology成立于1988年,作为麻省理工学院人工智能实验室的分支,三十年来始终处于先进机器人机械臂领域的引领地位。Barrett与美国能源部(DoE)、航空航天局(NASA)、国家卫生基金会(NSF)等机构以及众多的机器人应用开发团体开展合作。

1998年Barrett Technology把绳驱臂技术授权给MAKO公司。MAKO 随后被史赛克收购,成为有史以来最成功的骨科手术机器人。

埃斯顿医疗将埃斯顿自动化的运动控制技术、Barrett Technology的绳驱传动技术、遥操作技术和埃斯顿自动化的强大供应链相融合,通过与国内外顶级临床机构合作,打造领先的医用机器人平台,并在临床广泛使用。

研发国内首款

埃斯顿医疗肩关节置换手术机器人采用亚毫米级定位技术,将传统肩关节置换手术的误差范围压缩至<0.5mm。

据其官网介绍,该产品是国内首款针对肩关节适应症的骨科手术机器人。搭载国内首款具有完全自主知识产权的柔性绳驱机械臂,采用OpenWam的丝传动技术及相关机器人构型,让传动带来前所未有的柔顺拖动过程,运动更精准,便于医生轻松完成手术。

该产品基于全球领先的柔性驱动技术,其绳驱技术源自MIT的人工智能实验室,由获得约瑟夫-恩格尔伯格奖的Bill Townsend 博士于1988年推出全球首台基于绳传动的7轴触觉协作机器人而享誉世界。绳驱技术是一种独特的Transparent Dynamics™柔性驱动技术,具有清晰的力感知(Haptic)而并不需要外接力传感器。加上独特绳驱差速机构,巧妙的绳传动装置,可以最大化地实现机器人运动的平滑和柔顺性,提升使用体验和安全性。

在适应症方面,产品可完成反式肩关节置换术、全肩关节置换术、半肩关节置换术,主要适应证为涉及肱骨头及关节盂两侧病变所致疼痛,其次为功能和运动障碍,包括肱骨近端粉碎性骨折、原发/继发性关节炎、骨坏死等。同时具备开放的拓展平台,可以满足未来科室发展的更高需求。

02

广泛布局康复领域

埃斯顿医疗产线覆盖“手术+临床康复一体化”数智解决方案。顺应2023年北京市政府“以床引企”政策,南京埃斯顿医疗公司与北京积水潭医院建立了深度合作关系,并进一步成立了北京埃斯顿公司作为项目载体。

北京积水潭医院致力于骨科手术机器人领域的研究与发展,已有二十余载,是我国骨科精准治疗领域的先行者。针对当前市场常见机械臂在骨科手术与康复领域适应性不足的问题,医院与埃斯顿医疗依托“以床引企”项目展开深入合作,引进Barrett公司的明星产品WAM系列机械臂,共同研发骨科手术机器人和康复机器人。

埃斯顿医疗上肢康复训练系统(双侧版)

在康复领域,埃斯顿医疗布局了七自由度绳驱机械臂、上肢康复、下肢康复、床旁康复、肌骨康复五大业务线的全系列产品和解决方案。覆盖肢体康复的各个关键环节,助力患者一步步重获生活自理能力。

据南京埃斯顿执行总裁周爱林介绍,:“公司未来还会在协作机器人、康复机器人、医疗手术机器人以及人形机器人等方面持续发力,利用埃斯顿在核心零部件领域强有力的技术积累,不断地向新的产业新的方向突破,持续发展产业生态。”

03

首次登顶

业绩大爆发

今年上半年,工业自动化市场需求有所回暖,埃斯顿下游行业整体需求相对旺盛,其中,汽车、电子、锂电等行业均呈现高速增长。

上半年,埃斯顿实现销售收入25.49亿元,同比增长17.50%,其 中:工业机器人及智能制造系统业务收入20.92亿元,同比增长26.54%;自动化 核心部件业务收入4.56亿元,同比下降11.50%。国内业务收入18.00亿元,同比增长25.31%;海外业务收入7.49亿元,同比增长2.18%。

2025年上半年,随着市场需求回暖及国产替代进程加速,埃斯顿工业机器人出货量持续增长,并于上 半年取得历史性突破。根据MIR睿工业数据统计,2025年上半年埃斯顿工业机器人出货量首次超越外资品牌,成为首家登顶中国工业机器人市场的国产机器人品牌,市场份额进一步提升至10.5%,

公司已于2025年6月27日向香港联交所递交了发行境外上市外资股(H 股)并在香港联交所主板挂牌上市的申请。若成功上市,将成为首家实现"A+H"的国产工业机器人企业,直接对标国际四大家族。

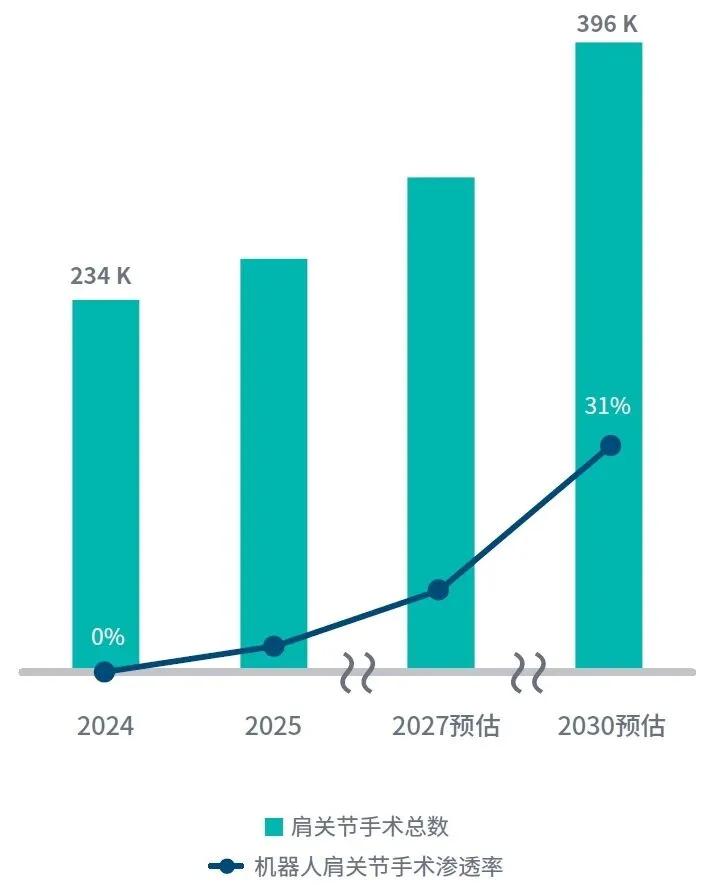

全球骨科机器人市场正在迅速增长。据IQVIA MedTech估计,2024年全球骨科机器人市场规模已超过19亿美元,预计到2030年将超过35亿美元,复合年增长率将超过10%。这一增长受骨科疾病发病率上升、人口老龄化以及对机器人辅助手术的需求增加所影响。

IQVIA MedTech预测,未来几年肩关节手术中机器人技术的采用率将大幅上升,主要原因如下。首先,美国医疗保险和医疗补助服务中心(CMS)批准从2024年起在门诊手术中心(ASCs)开展肩关节置换手术。其次,诸如齐默生物医学(Zimmer Biomet)和Stryker等市场领军企业凭借与大型医疗机构的深厚关系,能够顺利推进肩关节手术机器人技术的应用。预计肩关节手术机器人技术的采用速度将快于膝关节和髋关节,因为这些公司在应对审批和物流挑战方面比其最初开发骨科机器人技术时更为得心应手。

2024-2030年美国机器人肩关节手术渗透率

图片来源:IQVIA MedTech

此外,康复机器人存在巨大供需缺口,未来将有巨大的发展空间。近年来,中国的医疗卫生水平不断提高,医疗设备的行业规模呈现逐步扩大的趋势,康复机器人板块也呈现上升趋势。

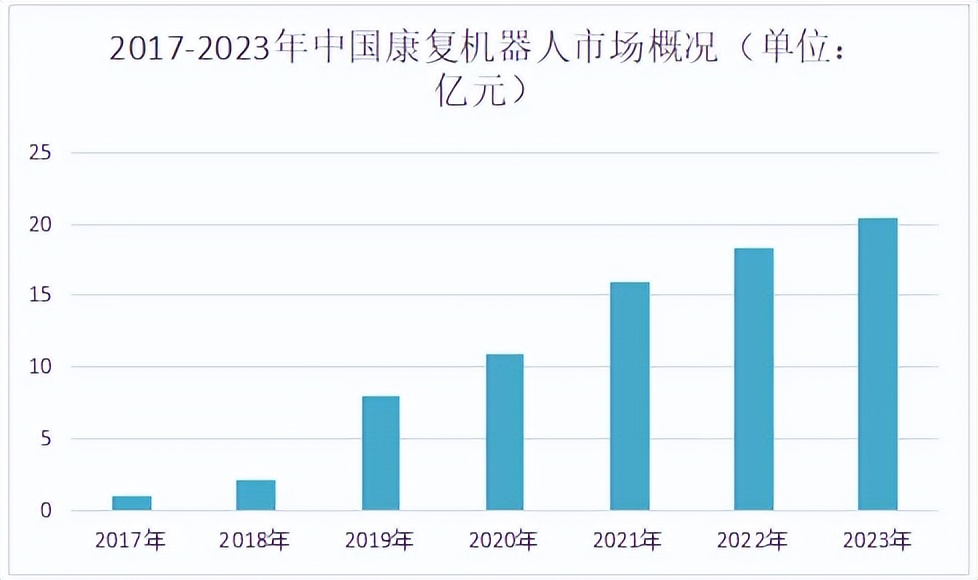

其根据Frost&Sullivan报告,中国康复机器人市场自2017年起步,2018年市场规模达到2.1亿元,预计未来几年将以57.5%的年复合增长率增长,2023年约达20.4亿元。

近些年,工业机器人跨界医疗的案例并不鲜见。比如库柏特成立于2016年,是国家级专精特新"小巨人"企业,公司依托华科在机械控制、计算机视觉等领域的技术积淀,将工业机器人领域的"手眼协调"能力嫁接到医疗场景,开发出覆盖药房、超声检查、手术机器人等多条产品线。如今,具身智能机器人赛道大爆发,医疗行业的诸多应用场景有待开拓,除康复外,还有陪伴、认知训练等功能,这些方面都是具身智能未来可以大显身手的领域,也吸引了更多机器人企业投身医疗。后续,器械之家也将持续关注跨界玩家医疗布局。

(来源:器械之家的财富号 2025-10-31 10:34) [点击查看原文]