$ST三圣(SZ002742)$ $*ST合泰(SZ002217)$ $ST股(BK0511)$

三圣去年开始启动股价上涨,去年在做合力泰忽视了它,股价走很牛逼,也没有细看公司公告等,直到现在觉得还有C浪上涨才关注此股。大A浪从1.24上涨到5.28元,驱动事件:第一、2024年6月11日公告,5183万元违规担保解除,股价走一波;第二、2024年9月24日公告启动预重整股价又走一波;第三、2024年11月7日公告11323万元违规占用公司资金已归还,股价走了一大波股价。大B浪调整从5.28见顶开始到上周的3.38元,为什么后续的签署重整投资人公告、与深圳高新投签署的执行和解协议及预重整计划草案均没有开启股价上涨反而进入了调整呢,大概率是前期涨幅过大,都在等法院的重整受理,前提是要拿到破产重整的案号,所以各方力量都在等待消息。A和B浪各位5个月时间跨度。C浪也能涨5个月吗?

C浪的上涨真真是基于2025年4月8日破产网公开案号后开始股价涨20%一小波,由于博弈方的谨慎股价又开始回落。现在都在等消息,都在博明牌后的裁定重整到底能不能涨,涨多少呢?我给出自己的观点是本月法院裁定三圣重整,股价第一目标三个月内股价6元。说服自己的理由如下:

1、三圣主营业务为医药和建材各一半,重整就是化解债务并要玻璃建材业务,有冀衡集团作为产业投资人适时会注入医药资产,大概率借三圣资本平台整体上市。

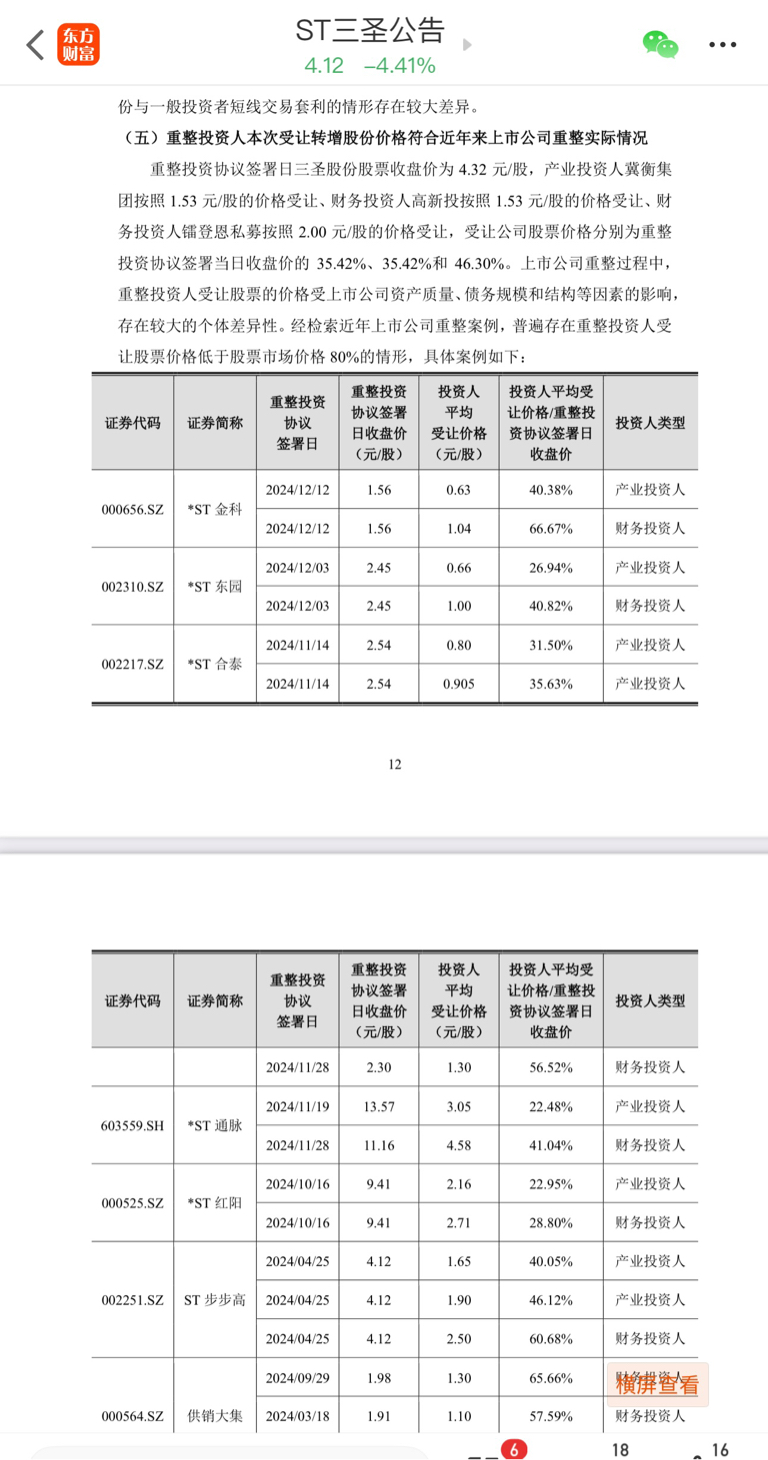

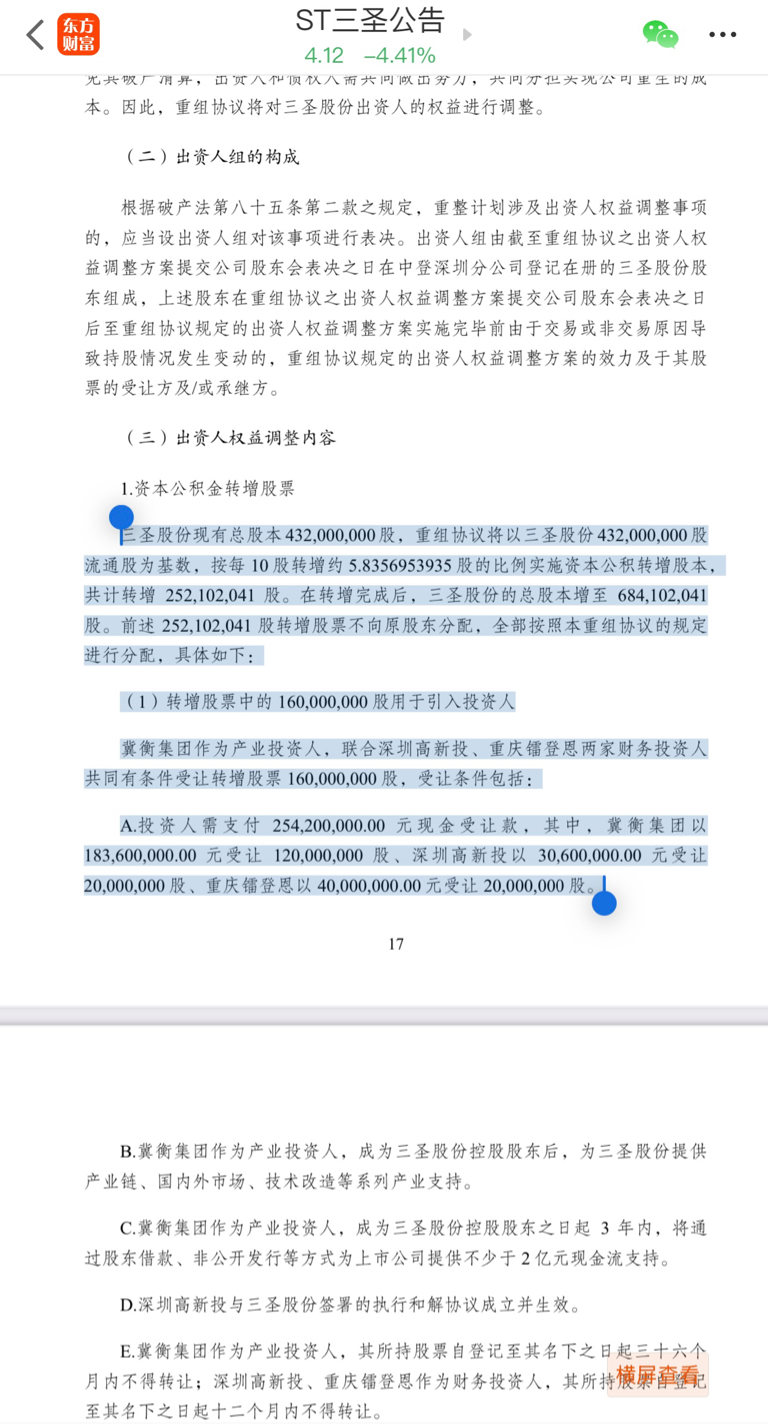

2、重整计划中:将以三圣股份 4.32股 流通股为基数,按每 10 股转增约 5.835 股的比例实施资本公积转增股本, 共计转增 2.52亿股。在转增完成后,三圣股份的总股本增至 6.84亿股,转增股票不向原股东分配,全部用于引人重整投资人和清偿债务。 其中:冀衡集团 以1.836亿元受让1.2亿股,每股单价1.53元、深圳高新投以 3060万元受让 2000万股,每股单价1.53元、重庆镭登恩以4000万元受让2000万股,每股单价2元。 2024年12月24日西南证券给出了对重整投资人受让资本公积转增股价格的专项意见,意见列举了16家破产重整的公司产业投资人和财务投资人的受让价格与签署日收盘价的比价,确实现在要做到重整投资人拿的价格不低于签署日的80%的话,基本每人会来报名没人回来拯救破产重整的企业。就拿冀衡来讲,1.53元每股,锁定三年,还要提供2亿流动资金,还要注入医药资产,还要接盘三圣的有财产担保的债务(去除超担保部分转入普通债权还有7.22亿),这些钱是进入债转股的是实实在在要还的,还有利息。另深高投的1.53元价格我认为是基于担保债权仅剩1513万,其余6.68亿元转入了普通债权是以8.96元价格抵得。还和三圣签了执行和解协议。至于重庆那家就只有呵呵了,懂的自然懂也不足奇怪。

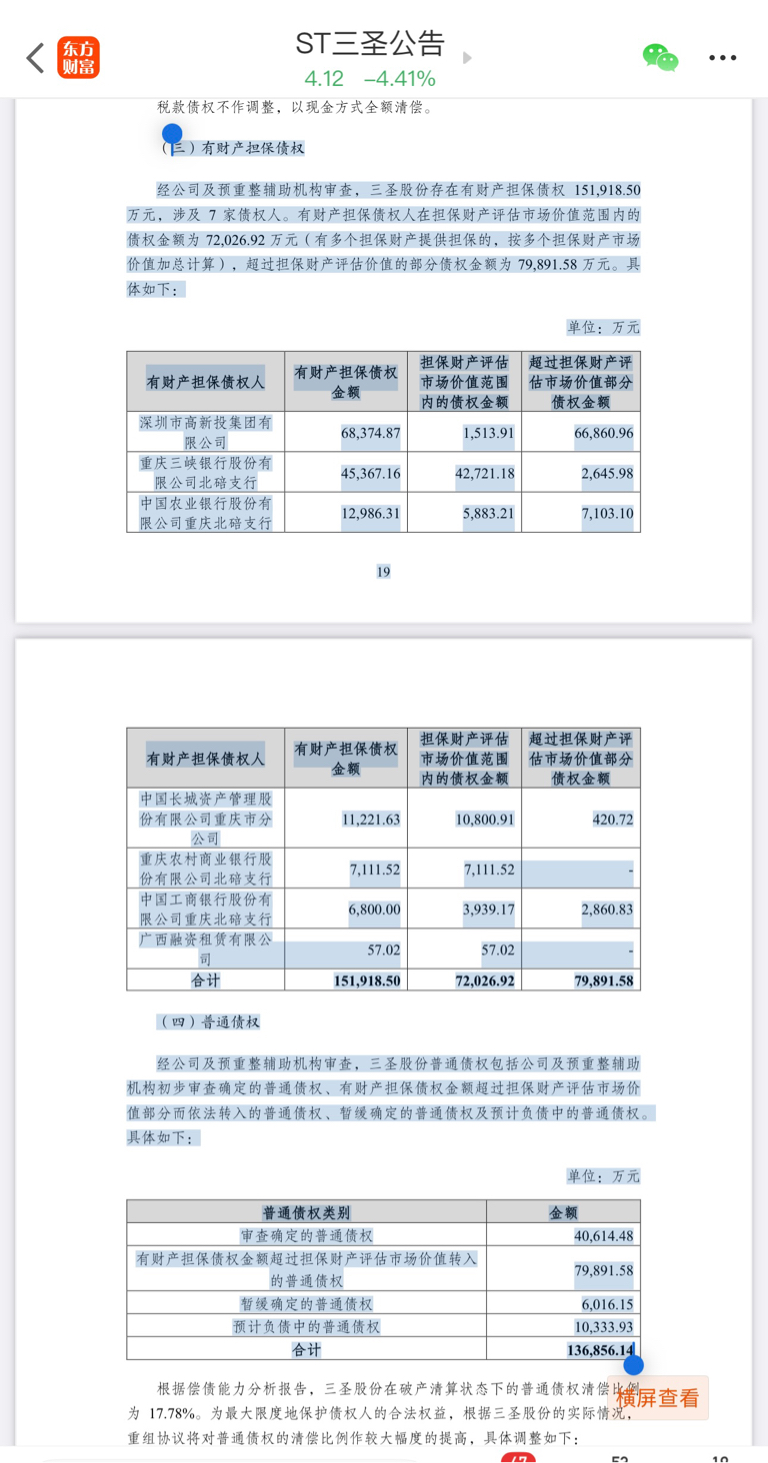

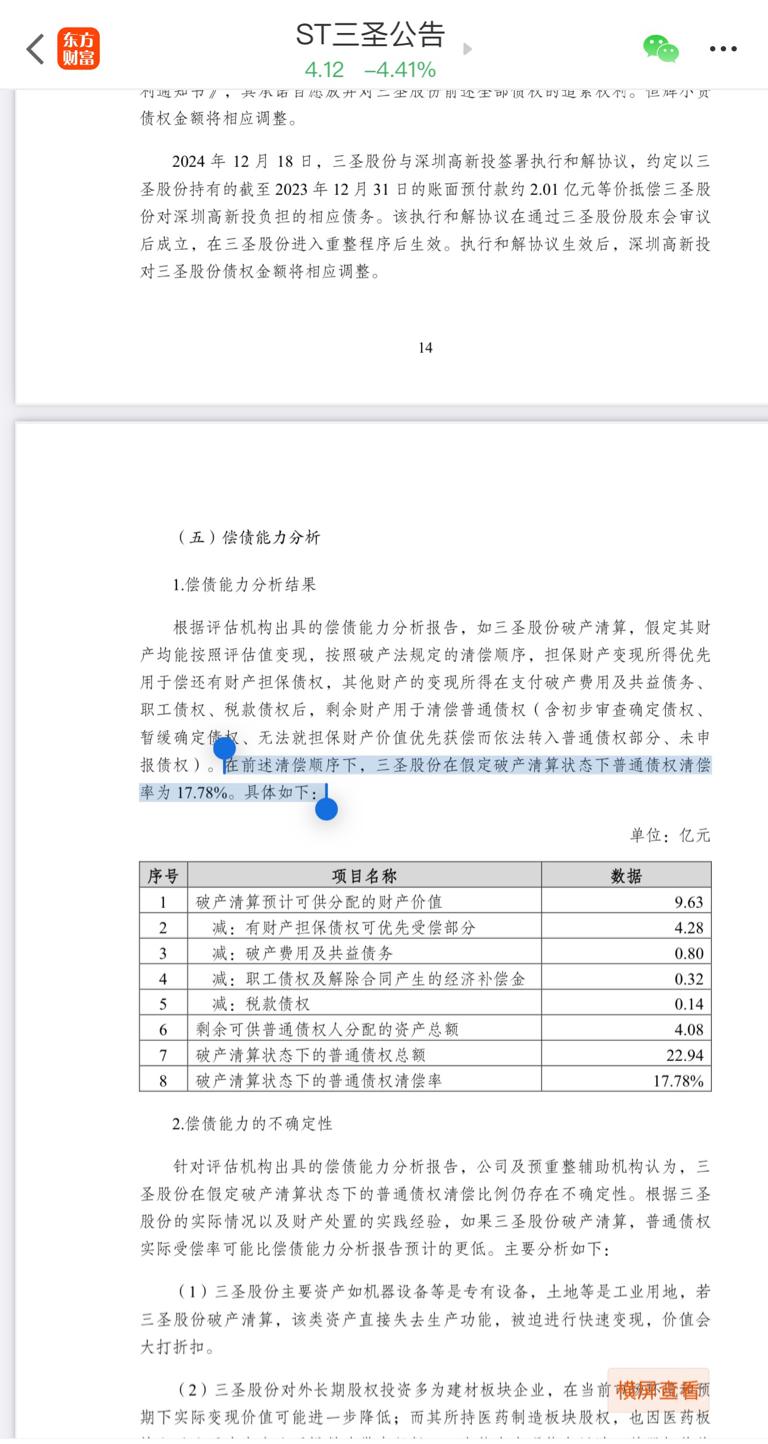

3、不重整成功,破产清算的话,普通债权清偿率只有17.78%,而况一个普普通通的三圣为什么得到了重庆市政府及北碚区政府的支持呢,你们细想。

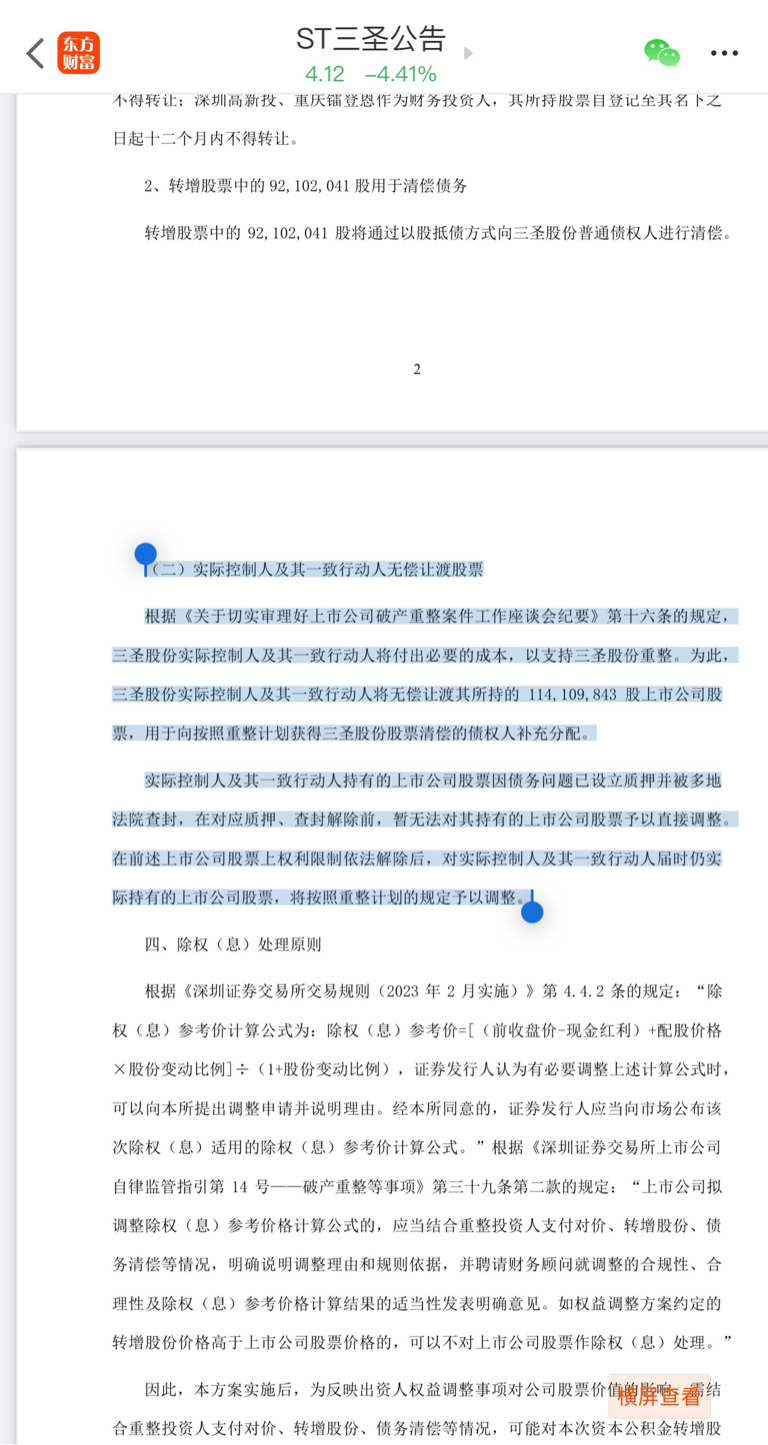

4、重整后原实际控制人及一致行动人的股份将无偿让渡股票1.14亿股,其付出了必要的成本代价,也是在保重整成功出力。不然那会有8.96元的抵债股,而是要100元受让6.31股了(就是15.83元每股了)。

5、我再来八卦下,重整计划10转5.835股这样少的转增股实属良心,一般都是10转10 以上的,这是政府站台和原大股东让渡股票而来。能不成功吗?听证会就是流程,预重整都到这节点了,就是差裁定公告了。

6、假设股价涨到6元,债转股上市日的除权股价应该为:(4.32亿股*6元+2.54亿元+13.68亿元清偿普通债权)/6.841亿股=6.16元。股涨到6元是合理价格。

7、重点关注深高投重整成功后它的平均股价7.38元不低呀,主要原因是财产担保债权基本都给转入到了普通债权,所以我们还是安心点。

近期股吧又是见人性的时刻,唱空的90%是想拿地价筹码的,唱多的和我一样继续持股,给低价继续进。可惜这票发现太迟了,前面一大波没吃到,鱼尾好吃但刺多,我暂试吃这鱼尾了,记得只在东财买这票,你们以后会领悟到的

以上是个人的观点,没有推荐之说。以此买入股票风险自己承担